โดยทั่วไป การจัดพอร์ตหลังเกษียณ มักถูกสอนว่า จะต้องความเสี่ยงต่ำ

แต่ในปัจจุบันนี้ คนเราอายุยืนขึ้นลงทุนพอร์ตความเสี่ยงต่ำ อาจจะไม่เพียงพอ

ดังนั้นจึงมีหลากหลายวิธีในการจัดพอร์ตลงทุนหลังเกษียณ ผมขอยกตัวอย่าง 3 แบบ

- แบบวิธีดั้งเดิม เป็นพอร์ตความเสี่ยงต่ำ หุ้น 25% ตราสารหนี้ 70% ทองคำ 5%

- แบบ 3 ตะกร้า แบบเป็น 3 ตระกร้า ผมเคยเขียนไว้ 2 บทความ กลยุทธ์ถอนเงินแบบ “3 Buckets” สำหรับคนเกษียณ และ กรณีศึกษา : Post-Retirement Plan แบบกลยุทธ์ 3 Buckets ซึ่งลองเข้าไปอ่านดูกันได้

- สมดุลตามอายุ (Target Date) ซึ่งผู้จัดการกองทุนจะเป็นปรับสัดส่วนให้เหมาะสมตามช่วงอายุที่เปลี่ยน

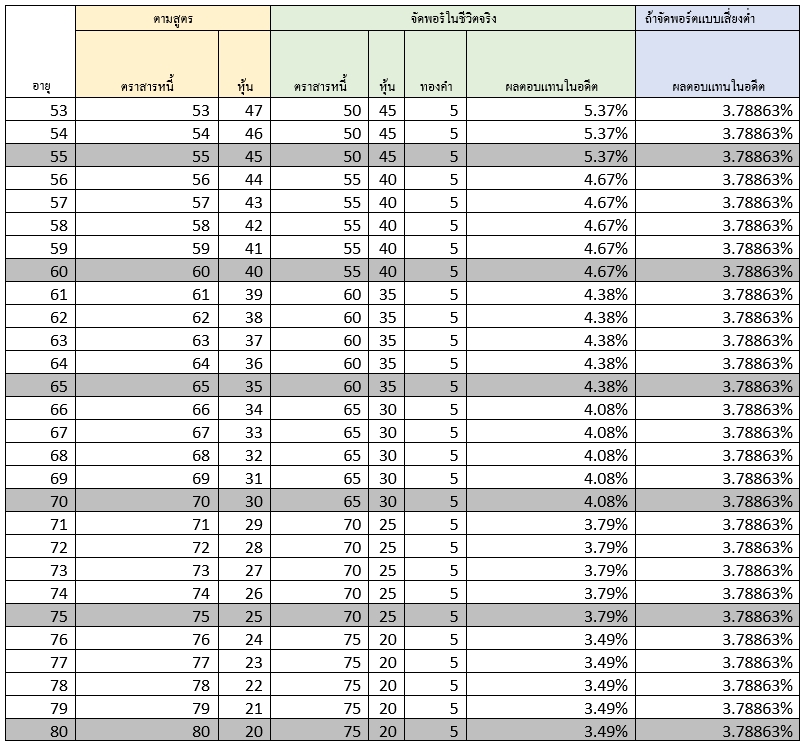

ข้อ 3 นี่เอง นักลงทุนก็อาจจะสามารถนำมาประยุกต์ใช้ โดย สัดส่วนของหุ้น = กฎ 100-อายุ

เช่น เกษียณอายุ 60 หุ้นจะมีสัดส่วน 100 – 60 = 40% เป็นต้น

แต่ก็ปรับนำมาใช้ชีวิตจริง ก็อาจจะมีการปรับดังนี้

– เพิ่มทองคำ 5%

– ปรับสัดส่วนใหม่ทุก 3 ปี ไม่จำเป็นต้องปรับทุกปี

ผมใช้กองทุนดังต่อไปนี้ในการจัดพอร์ตแบบง่าย ๆ

– TMBWDEQ ตัวแทนของหุ้นโลก

– K-FIXED-A ตัวแทนของตราสารหนี้

– SCBGOLD เป็นตัวแทนทองคำ

โดยผลตอบแทนย้อนหลังเป็นดังนี้

| กองทุน | ผลตอบแทนต่อปีย้อนหลัง 10 ปี |

| TMBWDEQ | 8.08% |

| K-FIXED-A | 2.18% |

| SCBGOLD | 4.91% |

ดังนั้นก็จะได้การจัดพอร์ตใหม่ โดยจะมีผลตอบแทนเปรียบเทียบกันระหว่าง ถ้าจัดพอร์ตในชีวิตจริง กับ ถ้าจัดพอร์ตแบบเสี่ยงต่ำ

จะเห็นได้ว่า การจัดพอร์ตแบบ สมดุลตามอายุ ผลตอบแทนจะค่อย ๆ ลดลง ไม่เหมือนกรณีถ้าจัดพอร์ตแบบความเสี่ยงต่ำเลย

แม้การจัดพอร์ตแบบสมดุลตามอายุจะมีประโยชน์ แต่ความเสี่ยงเพิ่มขึ้นเช่นเดียวกัน

ดังนั้นผู้ใช้แบบนี้ก็จะได้เข้าใจและรับความเสี่ยงนี้เช่นเดียวกัน

WealthGuru