คงไม่มีใครอยากกลับไปทำงานหลังจากการเกษียณ …

เคยไหม? เอาเงินเก็บสำหรับการเกษียณไปลงทุนในหุ้น คาดหวังได้ผลตอบแทนจากเงินลงทุนแต่กลับต้องเจอกับภาวะขาดทุน …

อยากมีเงินใช้ทุกเดือน เดือนละ 30,000-50,000 บาท แต่ไม่อยากถอนเงินเกษียณออกมาใช้ …

เอาเงินเกษียณไปลงทุนได้เงินปันผลมาแต่กลับต้องเสียภาษีในอัตราสูง จะดีกว่าไหมถ้าลดภาษีลงได้ … ?

การเกษียณคือรางวัลแห่งชีวิต แต่เพราะไม่มีการวางแผน ทำให้คนไทยจำนวนมากเกษียณไม่ได้ ต้องกลับไปทำงานเพราะเงินไม่พอใช้ …

ถ้าคุณเป็นคนหนึ่งที่กำลังเตรียมตัวเกษียณ มองหาแผนการลงทุนเพื่อการเกษียณ หรือกำลังมองหาพอร์ตการลงทุนที่สามารถปันเป็นกระแสเงินสดให้กับคุณทุกเดือน เดือนละประมาณ 50,000 บาทขึ้นไป นอกจากนี้ยังทำให้คุณไม่ต้องจ่ายภาษีเงินปันผลเต็มอัตรา คาดหวังกระแสเงินสดเฉลี่ยจากเงินลงทุนได้ประมาณ 4-5% ต่อปี และผลตอบแทนรวมประมาณ 6-8% ต่อปี ผมอยากให้คุณลองอ่านบทความสรุปพอร์ตลงทุน GIF นี้อย่างละเอียด เพราะสำหรับผมแล้วพอร์ต GIF คือหนึ่งในพอร์ตการลงทุนเพื่อการเกษียณที่ดีที่สุดที่ผมเคยเจอมาเลยทีเดียว

แผนการลงทุนเพื่อการเกษียณที่ดีควรมีหน้าตาเป็นอย่างไร?

- สร้างผลตอบแทนระยะยาวที่มากกว่า 3% ขึ้นไป – อย่างน้อยต้องสร้างผลตอบแทนให้ชนะเงินฝาก ชนะเงินเฟ้อ เพื่อไม่ให้มูลค่าของเงินลงทุนลดลง

- มีการจ่ายกระแสเงินสดทุกเดือน – ในชีวิตประจำวันคนไม่ได้วัดผลประกอบการเป็นไตรมาสแบบบริษัท ดังนั้นการจ่ายกระแสเงินสดทุกเดือนจะทำให้บริหารจัดการง่ายกว่า และมีลักษณะคล้ายๆ เงินเดือน ทำให้ไม่ต้องวางแผนเพิ่มเติมแต่อย่างใด

- มีการบริหารจัดการภาษีที่มีประสิทธิภาพ – ถ้าคุณเกษียณนั่นหมายความว่าคุณไม่ได้ทำงานและไม่มีเงินเข้าต่อเดือนอีกแล้ว คุณต้องใช้เงินเก็บที่มีให้ได้ประสิทธิภาพสูงสุด การลดภาษีได้ 1-2% อาจหมายถึงเงินหลักหมื่นถึงแสนได้ทีเดียว เสียภาษีทีบางครั้งรู้สึกเหมือนเสียทริปไปยุโรป 1 ทริปเลยก็ว่าได้ ดังนั้นการบริหารภาษีจึงเป็นสิ่งที่ทำแล้วคุ้มค่า

แต่การหาพอร์ตการลงทุนที่มีหน้าตาประมาณนี้ในตลาด หาได้ยากมากๆ โดยเฉพาะการลงทุนที่จ่ายผลตอบแทนรายเดือน ด้วยเหตุนี้ FINNOMENA จึงสร้างพอร์ตการลงทุน Global Income Focus หรือ GIF ซึ่งเป็นแผนที่เน้นการจ่ายกระแสเงินสดทุกเดือนขึ้นให้เป็นทางเลือกสำหรับนักลงทุนไทย

เสียงจากผู้ลงทุนจริง #1

“ตอนนั้นอีกไม่กี่เดือน ก็จะเกษียณแล้ว แต่ยังไม่รู้ว่าเงินก้อนที่ได้เข้ามาจะเอาไปทำอะไรดี พอได้คุยกับเจ้าหน้าที่ FINNOMENA ก็แนะนำถึงพอร์ต GIF ที่เหมาะกับวัยใกล้เกษียณ หรือเกษียณแล้ว อยากมีกระแสเงินสดมาใช้ในวันที่ไม่มีรายได้ รู้สึกสนใจ และตัดสินใจเปิดพอร์ตนี้ เพราะอย่างน้อยก็น่าจะช่วยรักษาเงินต้นได้ดีกว่าไปลงทุนเอง”

พอร์ตการลงทุน GIF คืออะไร?

GIF หรือ Global Income Focus คือพอร์ตการลงทุนกองทุนรวมที่ถูกออกแบบมาเพื่อนักลงทุนที่ต้องการกระแสเงินสดมาใช้จ่ายรายเดือนและมุ่งเน้นสร้างผลตอบแทนที่ต่อเนื่องในระยะยาว

GIF สามารถจ่ายกระแสเงินสด ได้ต่อเนื่องทุกเดือน ทั้งในรูปแบบเงินปันผลและการขายคืนอัตโนมัติ (Auto Redemption) มีกระแสเงินสดคาดหวัง 3-5% และมีผลตอบแทนโดยรวมคาดหวังอยู่ที่ 6-8% ทาง FINNOMENA แนะนำให้เริ่มต้นลงทุนที่ 5 ล้านบาท

ทำไมต้องเริ่มต้นลงทุนที่ 5 ล้าน?

เพราะพอร์ต GIF ถูกออกแบบมาเพื่อให้จ่ายกระแสเงินสดออกมาได้ทุกเดือน แต่จะมีประโยชน์อะไรถ้าปริมาณกระแสเงินสดที่จ่ายออกมาไม่พอใช้จ่าย? ดังนั้นการลงทุนในแผน GIF จึงควรเป็นเงินลงทุนที่เพียงพอกับการจ่ายกระแสเงินสดที่มีนัย และเป็นจำนวนเงินที่เพียงพอกับการใช้จ่ายรายเดือน

โดยถ้าดูที่ตารางข้อมูลการจ่ายกระแสเงินสดของ GIF ด้านล่างจะพบว่าที่เงิน 5 ล้านบาทสามารถจ่ายกระแสเงินสดที่ 250,000 บาทต่อปี หรือประมาณ 20,800 บาทต่อเดือน ซึ่งถือเป็นกระแสเงินสดที่มีน้ำมีเนื้อหน่อย ลงทุนน้อยกว่านี้ได้กระแสเงินสดไปแทบจะใช้จ่ายอะไรไม่ได้ ด้วยเหตุนี้เอง FINNOMENA จึงไม่แนะนำให้ลงทุนต่ำกว่า 5 ล้านบาท

รูปที่ 1: มูลค่ากระแสเงินสดต่อปีที่จะได้รับ สำหรับแต่ละจำนวนเงินลงทุนครั้งแรก

ที่มา: FINNOMENA

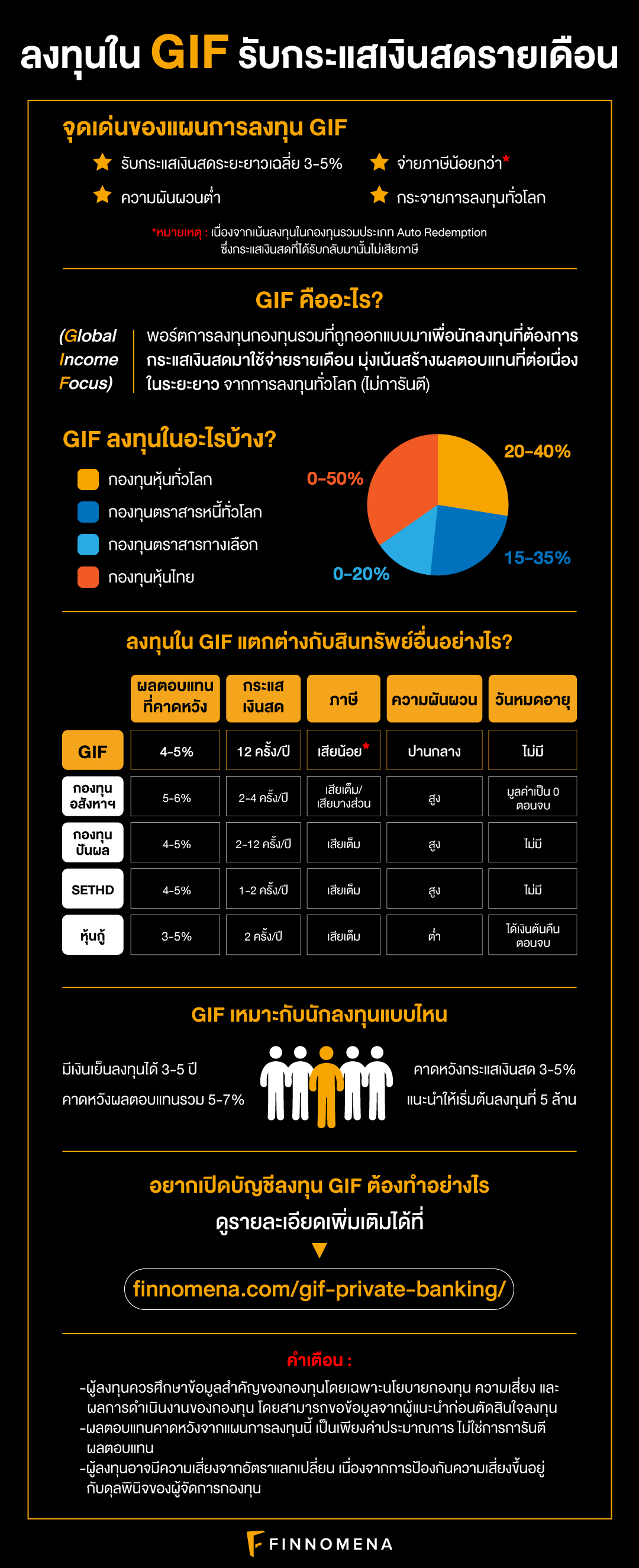

การเป็นนักลงทุนที่ดีไม่ควรหยุดอยู่แค่ข้อมูลที่บอกว่าการลงทุนนั้นจะให้ผลตอบแทนเท่าไร แต่ควรรู้ด้วยว่าผลตอบแทนเหล่านั้นได้มาอย่างไร มั่นคงไหม มีความเสี่ยงอย่างไรบ้าง? สิ่งที่ควรทำคือการตั้งคำถามเข้าไปเจาะลึกดูไส้ในของสินทรัพย์ที่พอร์ต GIF ลงทุนว่าสมเหตุสมผลหรือไม่?

ปัจจุบัน GIF ลงทุนในอะไรบ้าง?

กองทุนหุ้นทั่วโลก 20-40%

เพราะการลงทุนที่เติบโตเร็วที่สุดคือการลงทุนในบริษัทหรือสินทรัพย์ที่ดี มั่นคง มีการเติบโตของกำไร เมื่อผลประกอบการของบริษัทเติบโต กระแสเงินสดก็เติบโตตาม ในสัดส่วนของกองทุนหุ้นทั่วโลก ปัจจุบัน GIF ลงทุนใน KFAINCOM-R เป็นสัดส่วน 35% กองทุนนี้เป็นกองทุนที่ลงทุนในกองทุนต่างประเทศชื่อ Schroder Asian Income Funds ซึ่งลงทุนในสินทรัพย์ที่หลากหลายโดยเน้นทวีปเอเชียเป็นหลัก การลงทุนมีทั้งหุ้น กองทุนอสังหาริมทรัพย์ที่อยู่ในประเทศจีนและสิงคโปร์ รวมไปถึงพันธบัตรจึงทำให้ผลประกอบการของกองทุนค่อนข้างเติบโตต่อเนื่องด้วยความที่เน้นลงทุนในเอเชียซึ่งมีประเทศที่กำลังเติบโตเป็นหลักนำโดยพี่จีนเรานี่เอง

รูปที่ 2: สัดส่วนการถือหน่วยลงทุนของ Schroder Asian Income Funds

ที่มา: Schroders

ข้อมูลวันที่: 30 มิถุนายน 2562

พอเข้าไปดูสัดส่วนการลงทุนของ Schroder Asian Income Funds ก็พบว่ากว่า 21.8% มาจากจีน อันดับ 2 คือฮ่องกงที่ 18.5% โดยการลงทุนหลักๆ ของกองทุนอยู่ใน Financial Sectors ซึ่งก็รวมไปถึงกองทุนอสังหาฯ (REITs) และพันธบัตรของบริษัทต่างๆ ด้วย จะเห็นว่าแม้จะลงทุนในจีนแต่ก็เป็นการลงทุนในสินทรัพย์ที่มีความผันผวนน้อยและมีการเติบโตตาม GDP ได้อย่าง REITs เป็นต้น

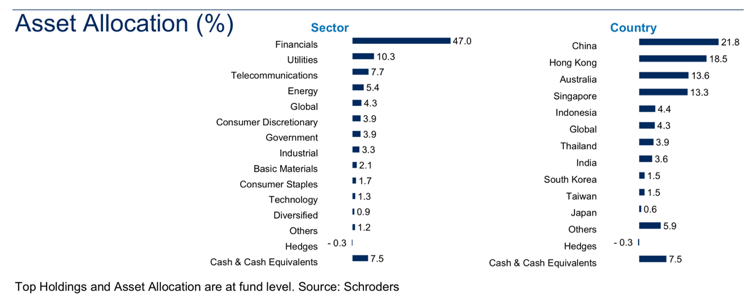

กองทุนตราสารหนี้ทั่วโลก 15-35%

ตราสารหนี้เป็นอีกหนึ่งสินทรัพย์ทางการเงินที่ช่วยลดความผันผวนของผลตอบแทนได้เป็นอย่างดี อย่างไรก็ตามไม่ใช่ว่าทุกคนหลับตาซื้อแล้วจะกำไรเสมอไป เพราะขึ้นชื่อว่าเป็นสินทรัพย์ทางการเงินแล้วก็สามารถขึ้นลงตามวงจรเศรษฐกิจและการปรับขึ้นลงของอัตราดอกเบี้ยจากธนาคารกลางต่างๆ ในโลก ซื้อผิดเวลาไม่ว่าอะไรก็ขาดทุนได้เช่นกัน

รูปที่ 3: ผลตอบแทนของสินทรัพย์ต่างๆในแต่ละวงจรธุรกิจ

ที่มา: https://www.fidelity.com/viewpoints/investing-ideas/business-cycle-investing

ข้อมูลวันที่ 31 กรกฎาคม 2557

GIF ลงทุนในกองทุน UDB-A 15% และ KFAFIX 10%

ล่าสุดทางทีม FINNOMENA Investment Committee แนะนำเปลี่ยนจาก UGIS-A เป็น UDB-A เนื่องจากพอร์ตการลงทุนกองทุนหลักของ UGIS-A มี Duration ของตราสารหนี้อยู่ในช่วงของตราสารหนี้ระยะสั้น ส่วน UDB-A มี Duration ในช่วงของตราสารหนี้ระยะกลางและยาว ซึ่งจะได้รับผลดีจากนโยบายการเงินที่ผ่อนคลายมากกว่า

KFAFIX เป็นอีกกองทุนตราสารหนี้ที่ลงทุนทั้งในประเทศและต่างประเทศ โดยเน้นหนักตราสารหนี้ในประเทศ กองนี้มีนโยบายการลงทุนที่ค่อนข้างยืดหยุ่นสามารถลงทุนในพันธบัตรรัฐบาลได้ตั้งแต่ 0-10 ปี แตกต่างกับ TMBABF ที่กำหนดไว้ที่ 1-3 ปี ทำให้ KFAFIX เป็นกองที่มีความยืดหยุ่นสูงกว่า มีโอกาสทำผลตอบแทนได้นิ่งกว่า

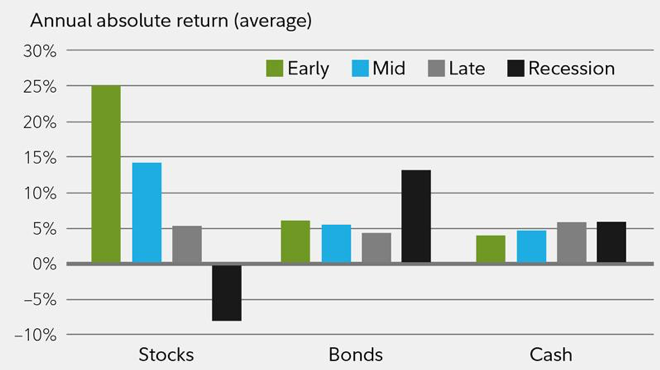

กองทุนตราสารทางเลือก 0-20%

กองทุนตราสารทางเลือกที่ GIF แนะนำให้ลงทุนคือ LHTPROP ในสัดส่วน 20% กองนี้เป็นกองทุนอสังหา REIT ในประเทศไทย มีการลงทุนหลักๆ ในกอง REIT ชั้นนำเช่น CPNREIT ลงทุนในศูนย์การค้า Central Plaza, TLGF ลงทุนใน Tesco Lotus กว่า 23 สาขาทั่วประเทศไทย, IMPACT ลงทุนในศูนย์แสดงสินค้า Impact เมืองทองธานี จะเห็นว่าแต่ละสินทรัพย์ที่ลงทุนล้วนแล้วแต่เป็นอสังหาริมทรัพย์ทำเลทองของประเทศไทยทั้งสิ้น เรื่องการขึ้นค่าเช่า เก็บค่าเช่ามาจ่ายกระแสเงินสดให้ผู้ถือหน่วยจึงไม่ใช่ปัญหาเลย

รูปที่ 4: กราฟราคา CPNREIT ในช่วง 1-2 ปีที่ผ่านมา

ที่มา: Google.com

ข้อมูลวันที่: 5 สิงหาคม 2562

ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

กองทุนหุ้นไทย 0-50%

สุดท้ายเพื่อเพิ่มโอกาสสร้างผลตอบแทนและการเติบโตให้กับกระแสเงินสดของพอร์ตจึงแนะนำให้มีการลงทุนในกองทุนหุ้นไทยอีก 2 กองทุนคือ LHEQD-R สัดส่วน 10% และ PRINCIPAL IDIV-R สัดส่วน 10% ประเทศไทยเป็นประเทศกำลังพัฒนาจึงมีโอกาสสูงที่จะมีอัตราการเติบโตที่ต่อเนื่อง ซึ่งจะส่งผลให้บริษัทที่กองทุนหุ้นไทยทั้ง 2 กองลงทุนเติบโตและมีโอกาสจ่ายกระแสเงินสดได้สูงขึ้นเรื่อยๆในระยะยาว

จะเห็นว่าพอร์ต GIF รวมๆ ก็สามารถเรียกได้ว่าเป็นการลงทุนในประเทศที่กำลังเติบโต แต่สินทรัพย์ที่เลือกมีศักยภาพที่สามารถลดความผันผวนและจ่ายกระแสเงินสดออกมาได้อย่างต่อเนื่องนั่นเอง

เสียงจากผู้ลงทุนจริง #2

“แผน GIF มีการลงทุนที่หลากหลาย ไม่ได้ลงทุนแค่ในกองทุนตราสารหนี้อย่างเดียว เน้นการจ่ายกระแสเงินสด เลยคิดว่าผลตอบแทนในตัวของเงินต้นเอง และในส่วนที่จ่ายกระแสเงินสดออกมา ก็น่าจะตอบโจทย์เราได้ดีขึ้น เพราะการลงทุนที่หลากหลายทำให้ช่วยเพิ่มโอกาสในการสร้างผลตอบแทน ดีกว่าการเอาเงินไปฝากไว้เฉยๆ”

แผนการลงทุน GIF มีจุดเด่นอย่างไรบ้าง?

- กระแสเงินสดเข้าบัญชีทุกเดือน – เนื่องจาก GIF เป็นแผนที่ต้องมีการจ่ายกระแสเงินสดอย่างต่อเนื่อง จึงมีกลยุทธ์ลงทุนในกองทุนที่มีการปันกระแสเงินสดออกมาเสียเป็นส่วนใหญ่ บางกองแม้ไม่ได้จ่ายกระแสเงินสดแต่ถือเป็นกองทุนที่มีไว้เพื่อลดความผันผวนของการดำเนินงานได้

รูปที่ 5: การจ่ายกระแสเงินสดในกองทุนที่พอร์ต GIF ลงทุน

ที่มา: FINNOMENA

ข้อมูล ณ วันที่ 10 กันยายน 2562

- โอกาสขาดทุนน้อยมากเมื่อลงทุน 1-2 ปีขึ้นไป ทางทีมงานของ FINNOMENA ได้ทำการทดสอบกองทุนที่อยู่ในพอร์ต GIF ย้อนหลัง 7 ปีพบว่าเมื่อลงทุน 1 ปีขึ้นไปโอกาสที่จะได้รับผลขาดทุนนั้นมีน้อยมาก ผลตอบแทนที่ได้หลังการลงทุน 2 ปีขึ้นไปจะอยู่ในช่วง 2%-26% เลยทีเดียว แตกต่างกันไปตามระยะเวลาที่ลงทุน

รูปที่ 6: ผลการทำ Rolling Return บนกองทุนที่พอร์ต GIF ลงทุนย้อนหลัง 7 ปี โดยคำนวณอิงจากกองทุนที่ลงทุนจริงในแต่ละช่วงเวลา

ส่วนที่ย้อนไปก่อนหน้าจัดตั้งพอร์ตจริง (ณ วันที่ 1 ก.ค. 2560) จะใช้ข้อมูลเป็นกองทุนในพอร์ต ณ วันจัดตั้ง

ที่มา: FINNOMENA

ข้อมูลวันที่: 30 มิถุนายน 2562

ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

- จ่ายกระแสเงินสดระยะยาวเฉลี่ย 3-5% ทุกปี – โครงสร้างของพอร์ต GIF ก็คือกองทุนภายในทั้ง 6 กอง จากข้อมูลข้างต้นจะเห็นว่า มีกองทุนที่จ่ายกระแสเงินสดทุกเดือนถึง 4 กองทุนด้วยกัน ทำให้มีโอกาสที่จะสร้างกระแสเงินสดได้อย่างต่อเนื่องและมีโอกาสรับผลตอบแทนจากกระแสเงินสดระยะยาวที่ 3-5% ขึ้นไป

รูปที่ 7: ตารางแสดงการจ่ายกระแสเงินสดของพอร์ต GIF

ที่มา: FINNOMENA

ข้อมูลวันที่: 10 กันยายน 2562

ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

- จ่ายภาษีน้อยกว่าสินทรัพย์หลายๆ อย่าง – สิ่งที่หลายๆ คนมองข้ามคือเรื่องการจัดการภาษี ถ้าเป็นการรับเงินปันผล นักลงทุนต้องเสียภาษีที่อัตรา 10% ของเงินปันผล แต่ถ้าลงทุนในพอร์ต GIF นั้นจะเสียภาษีประมาณ 1-2% ของกระแสเงินสดที่ได้รับเท่านั้น เพราะส่วนใหญ่พอร์ต GIF แนะนำลงทุนในกองทุนที่เป็น Auto-Redemption หรือกองทุนขายคืนหน่วยลงทุนอัตโนมัตินั่นเอง ทำให้นักลงทุนไม่จำเป็นต้องเสียภาษีในอัตราเต็มแต่อย่างใด

รูปที่ 8: ผลตอบแทนพอร์ต GIF ตั้งแต่ก่อตั้ง

ที่มา: FINNOMENA

ข้อมูลวันที่: 4 กันยายน 2562

ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

จากภาพจะเห็นว่าตั้งแต่ก่อตั้ง พอร์ต GIF ให้ผลตอบแทนรวมสูงถึง 1,157,271.80 บาทหรือ 11.57% มีกระแสเงินสดที่จ่ายเป็นเงินปันผลและ Auto Redemption ไปแล้ว 1,147,246.39 บาท หรือ 11.47% ในขณะที่มีภาษีเงินปันผลจ่ายเพียง 21,735.58 บาทเท่านั้น โดยจากข้อมูลในอดีตนั้น ถ้าลงทุน 10 ล้านบาทตั้งแต่วันแรกที่พอร์ต GIF ก่อตั้ง นักลงทุนจะได้รับกระแสเงินสดจ่ายออกมาเฉลี่ยประมาณเดือนละ 35,850 บาท

- ความผันผวนต่ำ ลงทุนแล้วกินอิ่มนอนหลับ ไร้กังวล

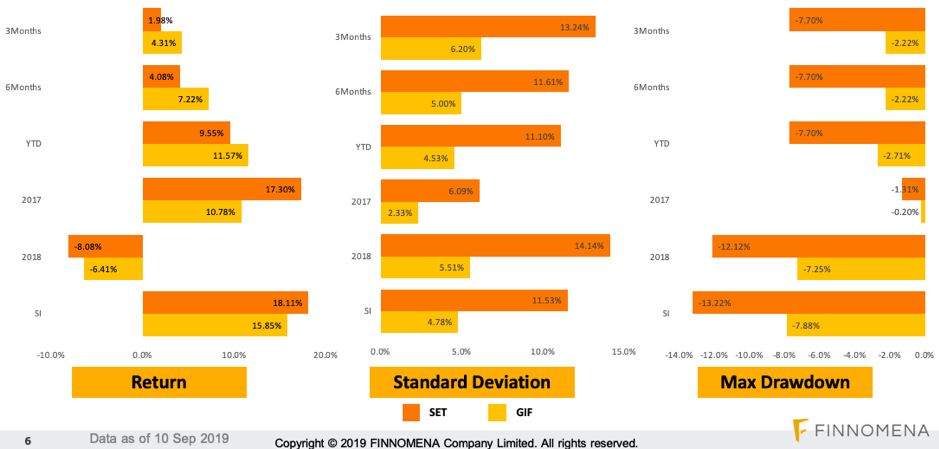

รูปที่ 9: ผลประกอบการ, ความผันผวนและการลดลงสูงสุดของพอร์ต GIF

ที่มา: FINNOMENA

ข้อมูลวันที่: 10 กันยายน 2562

ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

เมื่อเปรียบเทียบความผันผวนระหว่างพอร์ต GIF กับ SET จะพบว่าความผันผวนน้อยกว่าพอสมควร ในปี 2018 SET ผันผวนถึง 14.14% แต่ GIF ผันผวนเพียง 5.51% เท่านั้น การลงทุนพอร์ต GIF จึงเป็นพอร์ตที่แม้ผลตอบแทนอาจไม่เท่ากับการลงทุนในหุ้นล้วนๆ แต่เป็นพอร์ตการลงทุนที่ให้ผลตอบแทนเป็นกระแสเงินสดเลี้ยงชีพได้อย่างต่อเนื่อง และที่สำคัญกินอิ่ม นอนหลับแน่นอน

ลงทุนในพอร์ต GIF แตกต่างกับลงทุนในสินทรัพย์ทางการเงินอื่นๆ อย่างไร?

รูปที่ 10: ความแตกต่างของการลงทุนในพอร์ต GIF และการลงทุนสินทรัพย์อื่นๆ

ที่มา: FINNOMENA

ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

- ในมุมผลตอบแทนด้านกระแสเงินสดพอร์ต GIF ถือว่าให้กระแสเงินสดกลางๆ ค่อนข้างไปในทางสูง ปีหนึ่งจ่าย 12 ครั้งถือว่ามากที่สุดในสินทรัพย์การลงทุนทั้งหมด

- ในมุมการบริหารภาษีถือว่าพอร์ต GIF เป็นหนึ่งในการลงทุนที่บริหารจัดการภาษีได้ดีที่สุดเมื่อเทียบกับสินทรัพย์อื่นๆ เช่นกัน

- ในมุมความผันผวน ถือว่าปานกลางไม่ผันผวนมากเหมือนหุ้น และกองทุนกองเดี่ยวๆ

- มุมสุดท้ายคือวันหมดอายุ ถ้าคุณซื้อกองทุนอสังหาฯ ซึ่งเป็นการลงทุนใน “สิทธิการเช่า” วันหนึ่งสิทธินั้นจะหมดลงและกองทุนจะมีมูลค่าเป็น 0 ถ้าไม่มีการลงทุนในสินทรัพย์เพิ่มเติม หรือถ้าคุณลงทุนในหุ้นกู้ เมื่อหมดอายุก็ต้องมีการไถ่ถอนและต้องไปหาหุ้นกู้ลงใหม่ ต้องเสียเวลาวิเคราะห์ใหม่ทั้งหมด จุดเด่นของพอร์ต GIF คือคุณสามารถถือไปได้เรื่อยๆ ไม่มีวันหมดอายุ มีการปรับพอร์ตใส่กองทุนที่มีแนวโน้มผลตอบแทนดีให้เพิ่มเติมตลอดเวลา และผู้ลงทุนมีโอกาสได้รับกระแสเงินสดเรื่อยๆ ตลอดปี

เสียงจากผู้ลงทุนจริง #3

“ในตอนนี้ผมเกษียณแล้ว เวลากลับไปบริษัท ก็มีแนะนำให้น้องๆ ในบริษัท ที่กำลังจะเกษียณในอีก 1-2 ปี ว่าผมลงทุนกับ FINNOMENA อยู่ FINNOMENA มีบริการจัดพอร์ตการลงทุนให้นะ ดีกว่ามาเลือกลงทุนเอง เพราะพวกเราไม่ได้เชี่ยวชาญ”

ควรเริ่มต้นลงทุนเลยหรือไม่?

ก่อนเริ่มต้นลงทุนในพอร์ต GIF มี 2-3 ปัจจัยที่นักลงทุนต้องพิจารณา เพื่อทำความเข้าใจว่าพอร์ต GIF คือการลงทุนที่เหมาะสมกับคุณหรือไม่?

- คุณเป็นนักลงทุนที่มีเงินเย็นสามารถลงทุนได้ 3-5 ปี

- คาดหวังผลตอบแทนรวม 5-7% อยากได้กระแสเงินสดปีละ 3-5%

- ต้องการใช้เวลากับการใช้ชีวิตหรือทำสิ่งที่รัก โดยไม่ต้องการใช้เวลากับการลงทุนด้วยตนเอง

- มีวัตถุประสงค์เพื่อรักษาเงินต้น ในเวลาเดียวกันก็ต้องการกระแสเงินสดไปใช้ในวัตถุประสงค์ต่างๆ เช่น ท่องเที่ยวยามเกษียณ ใช้จ่ายประจำวัน จนไปถึงเก็บเป็นเงินค่าใช้จ่ายให้ลูกในอนาคต

- เข้าใจความเสี่ยงของการลงทุน ว่าอาจต้องพบเจอความผันผวนระยะสั้น ซึ่งอาจส่งผลกระทบต่อผลตอบแทนคาดหวังได้

- เข้าใจความแตกต่างระหว่างการลงทุน การเก็งกำไรและการพนันเป็นอย่างดี

ถ้าคุณเป็นนักลงทุนที่มีคุณสมบัติตาม 6 ข้อนี้ ยินดีด้วยครับพอร์ต GIF คือพอร์ตการลงทุนที่เหมาะสมกับคุณเป็นอย่างยิ่ง ที่เหลือก็แค่รอให้เวลาเป็นตัวช่วยให้การลงทุนของคุณงอกเงยแล้วครับ ถ้าสนใจลงทุนในพอร์ต GIF ที่มีขั้นต่ำการลงทุนที่ 5 ล้านบาท สามารถกรอกข้อมูลเพื่อรับบริการแนะนำการลงทุนโดยไม่มีค่าใช้จ่ายและไม่มีเงื่อนไขผูกมัดใดๆ ได้ที่ https://www.finnomena.com/gif-private-banking

สุดท้ายถ้ายังมีคำถามที่ไม่เข้าใจทุกท่านสามารถ Inbox ถามผมผ่านเพจ Buffettcode ได้ตลอดครับ

BuffettCode

—————————-

Jessada Sookdhis

Investment Analyst (IA)

ตรวจทานบทความ

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต| ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน