เรื่องมีอยู่ว่า ผมกำลังจะชวนคุณพ่อไปลงทุนกองทุน แกก็มีคำถามมากมายเหลือเกิน ด้วยความที่แกผ่านวิกฤตเศรษฐกิจต่าง ๆ มาแล้วมากมาย เป็นคนที่เก็บหอมรอมริบเงินมาเองตลอด ไม่เคยได้จริงจังกับการลงทุน คำถามแกก็อาทิเช่น “เงินนี่ผู้จัดการกองทุนเอาไปบริหาร เขาจะเอามาแบ่งเราเหรอ? จะโกงเราไหม?”, “เล่นหุ้นเองได้ จะไปลงทุนเองทำไม พวกนี้เก็บค่าต๋ง (ค่าธรรมเนียม) ไปเองหมดเปล่า?”

ย้อนกลับมาดูตัวผมเองเมื่อ 4-5 ปีที่แล้วก่อนจะเริ่มลงทุน เราก็มีคำถามมากมายเหมือนกัน อาจจะไม่ใช่แนวที่คุณพ่อถาม แต่เป็นแนวเด็กวัยรุ่นนั่งหาข้อมูลในอินเตอร์เน็ตเอง เปิด Pantip ห้องสินธรบ้าง Google บ้าง ตอนแรกก็อยากลองเล่นหุ้นดู ก็พบว่ามีศัพท์มากมายเต็มไปหมด ไหนจะ “PE หุ้นตัวนี้สูงไปหรือเปล่า” “ติดดอยค่ะ ทำอย่างไรดี” ตอนนั้นก็ใช้เวลา 3-4 เดือนนะ นั่งถามเพื่อน หาหนังสือมาอ่าน กว่าจะเริ่มคุยกับเขารู้เรื่อง

ไหนๆ จะไปอธิบายให้พ่อฟังแล้ว ก็เลยรวบรวมเป็นบทความมาเลย คิดว่าน่าจะเป็นประโยชน์แก่ผู้อ่านท่านอื่นๆไปในตัวครับ โดยบทความนี้จะขอเน้นไปที่การลงทุนใน “กองทุนรวม” ก่อน ซึ่งน่าจะเหมาะกับมือใหม่มากกว่า มาดูกันว่าทำไม…

สารบัญ Highlight

2. ทำไมมือใหม่ ควรลองเริ่มลงทุนในกองทุนก่อน?

3. วิธีง่ายๆ ในการเลือกกองทุน กองทุนไหนดี?

4. กองพร้อม เงินพร้อม เริ่มลงทุนอย่างไร?

5. (แถม) คำถามที่พบบ่อย หรือ ศัพท์ที่เขาพูดๆ กัน แต่ละตัวหมายความว่าอย่างไร

สร้างแผนและเปิดบัญชีกองทุนรวมกับ FINNOMENA สะดวก รวดเร็ว เปิดออนไลน์ ไม่ต้องส่งเอกสารให้ยุ่งยาก พร้อมเลือกซื้อกองทุนกว่า 1,000 กอง จาก 22 บลจ. ครอบคลุมทุกบลจ. ในประเทศไทย สร้างแผนและเปิดบัญชี คลิก: https://finno.me/open-plan

กองทุนรวมคืออะไร?

ผมไป Google มา ขึ้นมาลิ้งค์แรกเป็นของตลาดหลักทรัพย์1 เขาเขียนไว้อย่างนี้ครับ

กองทุนรวม (Mutual Fund) คือ การระดมเงินลงทุนจากคนจำนวนมากและนำไปจดทะเบียนให้มีฐานะเป็นนิติบุคคล เพื่อตั้งเป็น กองทุนขึ้นมา โดยเงินที่ได้รับนั้นจะมี “ผู้จัดการกองทุน” ที่เป็นมืออาชีพ นำเงินไปลงทุนในสินทรัพย์ต่าง ๆ ตามนโยบายของแต่ละกองทุน ให้ได้รับผลตอบแทนที่งอกเงย แล้วนำมาเฉลี่ยคืนให้กับผู้ลงทุนแต่ละรายตามสัดส่วนที่ลงทุน

โดยส่วนมากเนี่ยจะมี บริษัทหลักทรัพย์จัดการกองทุน (ต่อไปนี้จะเรียกว่า บลจ.) ซึ่งอาจจะเป็นได้ทั้งบริษัทตั้งออกมาแยก ๆ ที่เราไม่คุ้นชื่อ เช่น บลจ. ทาลิส จำกัด , บลจ แมนูไลฟ์(ประเทศไทย) จำกัด (เจ้านี้มีประกันด้วยนะ) หรือเป็น บลจ. ที่มีชื่ออยู่ใต้ธนาคารที่เราคุ้นหูกันดีเช่น บลจ. กสิกรไทย จำกัด, บลจ. กรุงศรี จำกัด เป็นต้น (ถ้าสนใจดูรายชื่อทั้งหมด คลิก) บลจ. เหล่านี้ก็จะมีการออกกองทุนของตัวเองออกมา ให้เรานำเงินของเราเนี่ยไปให้เขา เขาก็จะเอาเงินของเราไปลงทุนอีกที ตามแต่นโยบายของกองทุนนั้น ๆ จะวางไว้

ทีนี้คำถามบางคนบอกว่า “เอ เราก็เอาเงินไปลงทุนเองก็ได้หนิ ตลาดหลักทรัพย์ก็มี ?” …

ทำไมมือใหม่ ควรลองเริ่มลงทุนในกองทุนก่อน?

ผมก็เลยไปสรุปเหตุผลมาให้แล้วครับ ได้มา 3 ข้อใหญ่ ๆ ดังนี้

1. กองทุนรวมมีมืออาชีพดูแแลตลอดเวลา

คนเหล่านี้เป็นผู้จัดการกองทุนที่แต่ละบลจ.ต้องไปสรรหาจอมยุทธ์มือดี เพื่อจะให้มั่นใจว่าเงินทุกบาท ทุกสตางค์ของคุณเนี่ย จะถูกนำไปลงทุนให้งอกเงย คิดดูครับ คนธรรมดาอย่างพวกเรา ส่วนมากต้องทำงานกัน 5 วัน หาเวลาว่างมาดูหรือหาความรู้การลงทุน เต็มที่ก็เสาร์ อาทิตย์ หรือตอนเย็น ต่างกับพวกคนเหล่านี้ ที่ส่วนมากเรียนจบมาด้านนี้โดยเฉพาะ ใช้เวลาทำงานทั้งชีวิตอยู่กับเรื่องพวกนี้ เรียกว่าระดับฝีมืออาจจะต่างกันเยอะ

2. กองทุนรวมทำให้รายย่อยอย่างพวกเราเข้าถึงการลงทุนในสินทรัพย์ต่าง ๆ ได้มากขึ้นครับ

เอาง่าย ๆ สมมติผมอยากซื้อหุ้น Facebook ไอ้หุ้นตัวนี้เนี้ย อยู่ในตลาดหุ้นอเมริกา ผมต้องหาวิธีไปเปิดพอร์ตการลงทุนที่ลงในหุ้นอเมริกาได้ซึ่งขั้นต่ำก็ไม่ใช่น้อยๆ นอกจากนี้เราถือเงินบาทอยู่ พี่แกเขาขอเป็นดอลลาร์ เราก็ต้องไปหาแลกเงินดอลลาร์ไปให้เขาอีกเรียกได้ว่ายุ่งยากไปหมด (บางคนอ่านมาถึงตรงนี้อาจจะสังเกตเห็นได้ด้วยว่า ตรงนี้จะมีเรื่องค่าเงินเข้ามาเกี่ยวข้อง ซึ่งส่งผลต่อผลตอบแทนเราอีก เดี๋ยวผมอธิบายให้อีกทีครับ) โชคดีครับในไทย บางบลจ. ได้มีออกกองทุนที่นำเงินเราไปลงทุนในกองทุนต่างประเทศอีกทีนึงให้ แบบขั้นต่ำถูก ๆ และดูแลเรื่องค่าเงินให้เราอีกด้วยครับ นี่ยังไม่รวมไปถึงสินทรัพย์บางอย่างที่มีกองทุนนำเงินเราไปลงทุนได้เช่น ทองคำ น้ำมัน อีกนะ

3. สิทธิประโยชน์ทางภาษี

บางคนคงเคยได้ยิน SSF, RMF มาบ้าง แน่นอนการซื้อกองทุนเหล่านี้ทำให้คุณสามารถนำไปหักลดหย่อนภาษีเงินได้ แล้วเผลอๆ ได้ลงทุนให้งอกเงยอีกต่างหาก แต่ข้อแม้คือลงทุนไปแล้ว ยังห้ามเอาเงินออกมาใช้ก่อน ตามกำหนดเช่น SSF 10 ปี หรือ RMF ต้องอายุถึง 55 ก่อน เป็นต้นครับ

Update: นักลงทุนสามารถซื้อกองทุน SSF-RMF กับ FINNOMENA ได้แล้ว

อ่านรายละเอียดเพิ่มเติมและเริ่มต้นลงทุนได้ที่ https://finno.me/tax-saving-fund1452

ที่จริงแล้ว กองทุนยังมีประโยชน์อีกมากมาย เช่น สภาพคล่องที่ดีกว่า หรือ มีการดูแลผลประโยชน์จาก กลต. แต่ผมขอละไว้ก่อน เอาประมาณนี้ก็น่าจะพอหอมปากหอมคอแล้วครับ

ทีนี้ ขอกลับไปที่คำถามของคุณพ่อก่อน เพื่อไม่ให้ค้างคาใจ อ่ะ ข้อแรกพ่อถามว่า

“เงินนี่ผู้จัดการกองทุนเอาไปบริหาร เขาจะเอามาแบ่งเราเหรอ? จะโกงเราไหม?”

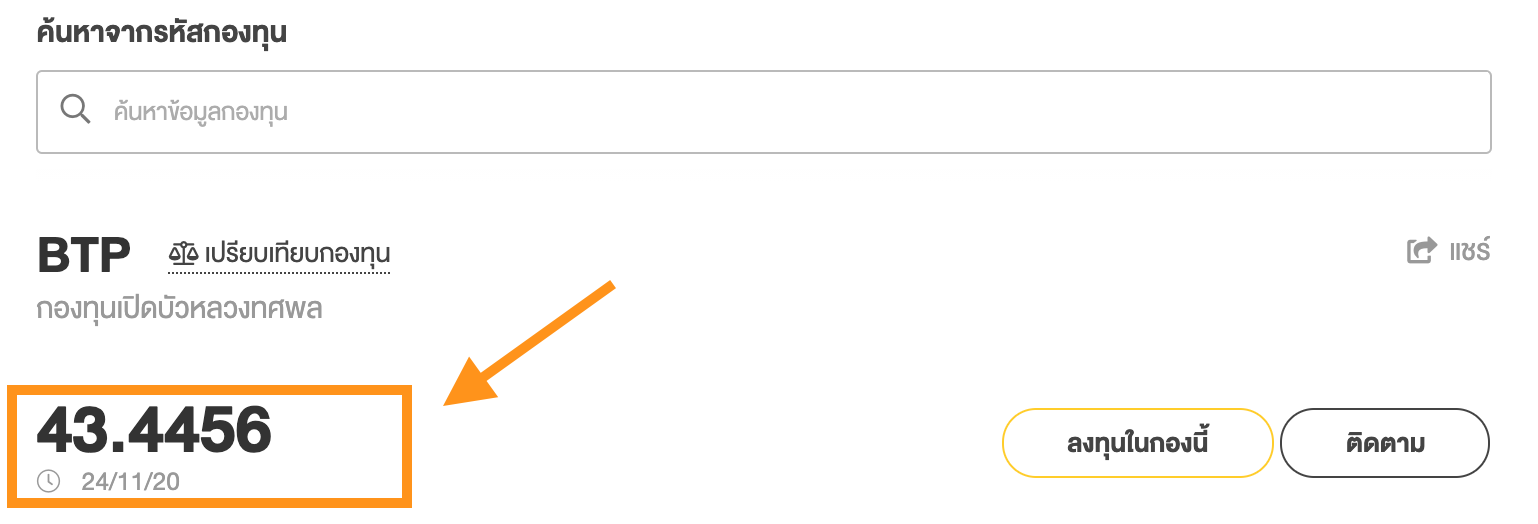

คำตอบคือ แบ่งสิ เขาโกงเราไม่ได้เน่อ เพราะสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ต่อไปนี้จะเรียกว่า กลต.) จะมีออกกำหนดกฎเกณฑ์ให้ บลจ. ทุกที่มีการคำนวณ มูลค่าทรัพย์สินสุทธิ (Net Asset Value ต่อไปนี้จะขอเรียกว่า NAV) และเปิดเผยออกมาให้ทุกคนรับทราบกัน ทุกสิ้นวัน หน้าตาเป็นแบบนี้

BTP – กองทุนเปิดบัวหลวงทศพล

ข้อมูลวันที่ 24 พ.ย. 2563

โดย NAV เนี่ยคือ มูลค่าทรัพย์สินสุทธิตามราคาตลาด ในกองทุนที่ลงทุนในหุ้นก็จะเป็นมูลค่าของหุ้นที่กองทุนถืออยู่ทั้งหมดนี่แหละครับ คำนวณจากราคาหุ้น ณ วันนั้น (หักด้วยค่าใช้จ่ายและหนี้สินของกองทุนรวม แต่ในที่นี้ ละไว้ในฐานที่เข้าใจก่อน)

ทีนี้ เราเอาเงินให้เขา แล้วจะเอาเงินออกมาได้อย่างไร กำไร ขาดทุนดูยังไง ผมขออธิบายง่าย ๆ แบบนี้ครับ เวลาเราไปซื้อกองทุนปกติเนี่ย เขาจะให้เราซื้อเป็นหน่วยตามราคา NAV อย่างสมมติในรูป NAV 43.4456 บาท ถ้าเราลงทุน 50,000 บาทก็แปลว่า เราได้จะได้หน่วยลงทุนประมาณ 50,000 หาร 43.4456 บาท = 1,150.86 หน่วย มาถือไว้ในบัญชี

ทีนี้ พอเวลาผ่านไป หุ้นที่กองทุนถืออยู่มันขึ้นมา NAV ของกองทุนก็อาจจะขึ้นไป อาจไปเป็น 50 บาท ซึ่งจะแปลว่าหน่วยลงทุนที่เราถืออยู่ ตอนนี้มีมูลค่า 50 คูณ 1,150.86 = 57,543 บาท

ถ้าขายวันนั้นก็ได้กำไรเลย 57,543 – 50,000 = 7,543 บาท

อันนี้ย้ำอีกครั้งเป็นการคิดแบบง่าย ๆ ที่จริงมีเรื่องค่าธรรมเนียม หรือ กองทุนบางประเภทมีการจ่ายปันผล ออกมาอีก เดี๋ยวจะอธิบายกันต่อไป

แต่สังเกตได้ว่า เขาเอาเงินเราไป ทุกอย่างต้องแสดงออกมาให้ชัดเจนให้กลต. ว่าเงินไปอยู่ที่ไหน คิดเป็นมูลค่าเท่าไร

ไปต่อกันที่คำถามที่สอง

“เล่นหุ้นเองได้ จะไปลงทุนเองทำไม พวกนี้เก็บค่าต๋ง (ค่าธรรมเนียม) ไปเองหมดเปล่า?”

คำตอบคือใช่ครับ บลจ. ต้องมีการเก็บค่าธรรมเนียม เขาไม่ได้ทำองค์กรไม่แสวงหาผลกำไรครับ ฮ่า ๆ โดยเป็นค่าใช้จ่ายเงินเดือนพนักงาน ผู้จัดการกองทุน หรือ ค่าระบบ นั่นเอง (ตรงนี้ขอแอบบอก ที่จริงประเทศไทยเนี่ย ค่าธรรมเนียมถือว่าถูกมากนะครับ อยู่กันแถว 1-2% ต่างประเทศนี่ 3-4% อย่างต่ำ)

เกร็ดเล็กเกร็ดน้อย: ตรงนี้บางคนอาจจะส่งสัยว่า กองทุนที่ลงทุนในต่างประเทศบางกอง นำเงินของเราไปลงใน กองทุนแม่ที่อยู่ต่างประเทศอีกที (Feeder Fund) แต่ฝั่งเราคิดค่าธรรมเนียมถูกกว่าลงเองกับกองแม่ตั้งเยอะ – ที่เขาทำได้ก็เพราะว่า บลจ. สามารถดีลได้แบบค่าธรรมเนียมสำหรับนักลงทุนสถาบันขนาดใหญ่นั่นเอง เป็นข้อดีของพวกเราหล่ะ

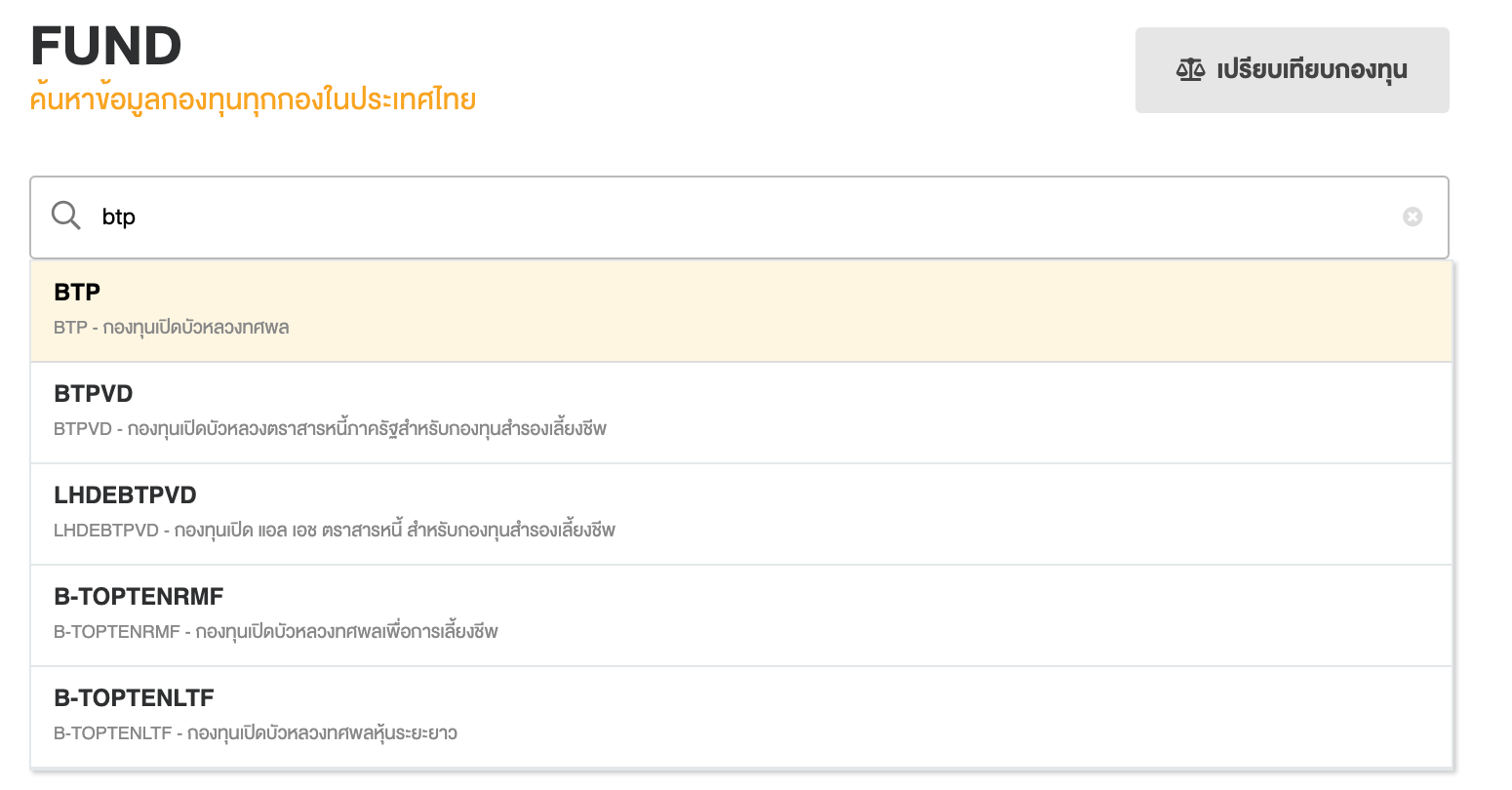

วิธีการหาข้อมูลค่าธรรมเนียม ก็เข้าไปที่เว็บ FINNOMENA Fund ก็ได้ครับ คลิกที่นี่

จากนั้นลองใส่ชื่อกองทุนที่สนใจ หรือ ลองใส่ว่า “BTP” ตามในรูปก็ได้ครับ

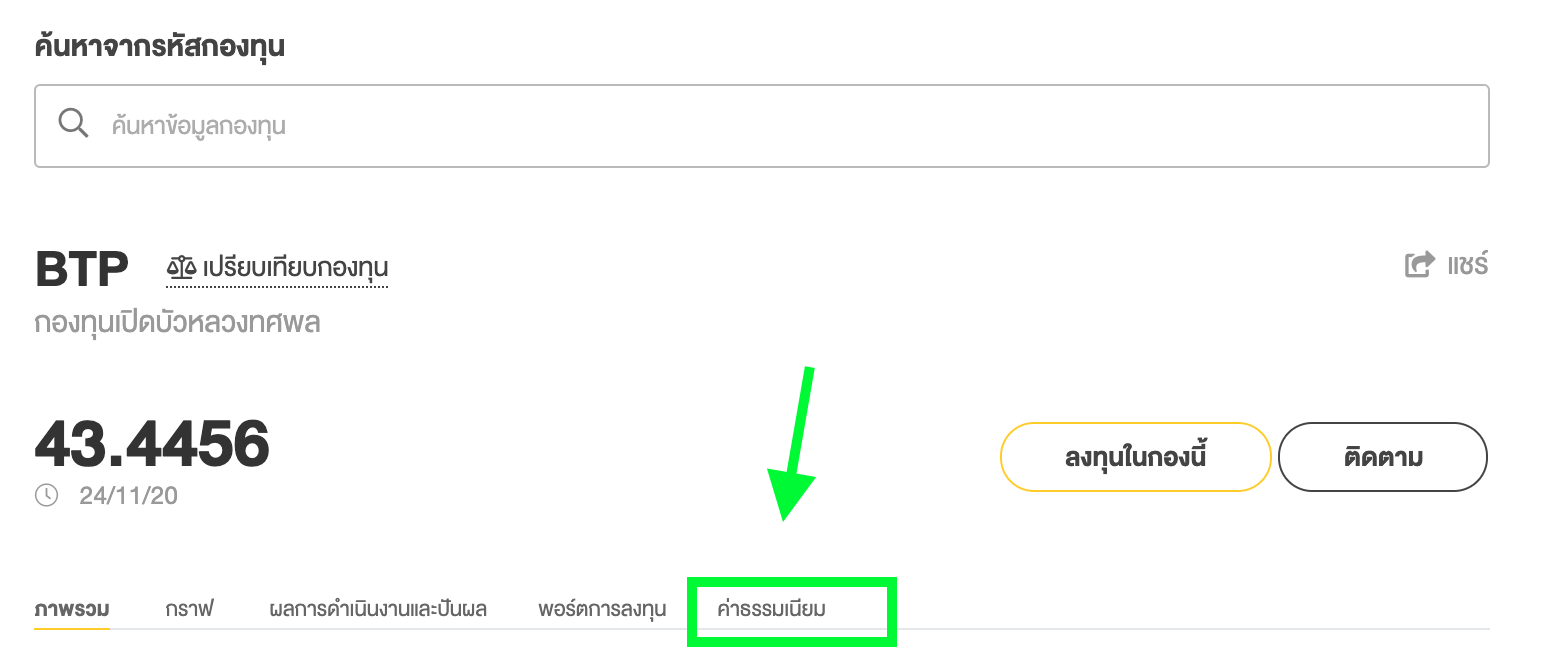

จากนั้นกดไปที่ Tab “ค่าธรรมเนียม”

BTP – กองทุนเปิดบัวหลวงทศพล

ข้อมูลวันที่ 24 พ.ย. 2563

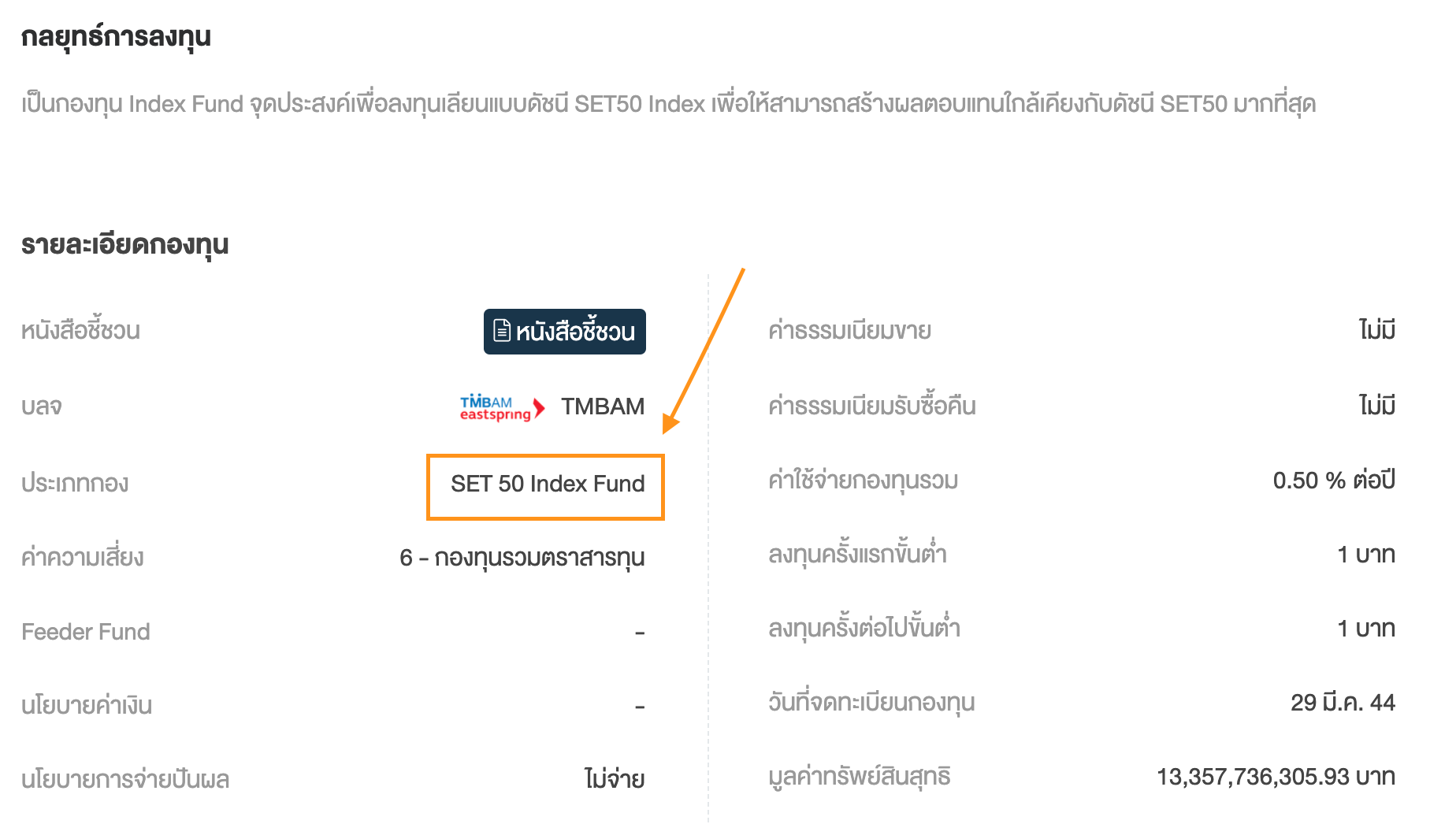

ก็จะพบรายละเอียดค่าธรรมเนียมต่าง ๆ ของกองทุน

โดยเบื้องต้นผมขอแบ่งค่าธรรมเนียมออกเป็น 2 ส่วนหลัก ๆ ให้เข้าใจง่าย ๆ

1. ค่าธรรมเนียมที่เรียกเก็บรายปี

จะเป็นค่าธรรมเนียมที่อยู่ส่วนบนของรูป สัดส่วนใหญ่จะอยู่ที่ ค่าธรรมเนียมการจัดการ หรือ Management Fees ที่จะเก็บเป็นรายปี หักออกจาก NAV ของเราทุก ๆ วันนั่นเอง อย่างในรูปก็จะเห็นว่าเก็บอยู่ที่ 1.60% และเมื่อรวมค่าธรรมเนียมเล็ก ๆ น้อย ๆ อื่น ก็อยู่ที่ 1.80% ต่อปี ซึ่งตรงนี้มันจะสะท้อนอยู่ใน NAV สมมติถ้าวันนึง สินทรัพย์ที่ไปลงทุนไม่ขยับ แต่ NAV แอบลดลงก็เกิดจากค่าใช้จ่ายตรงนี้นั่นเอง

2. ค่าธรรมเนียมที่เรียกเก็บเมื่อเกิดธุรกรรม เช่น ซื้อ ขาย สับเปลี่ยน

จะเป็นค่าธรรมเนียมที่เกิดขึ้นเมื่อมีธุรกรรมขึ้น ส่วนมากกองทุนก็อาจจะมีค่าธรรมเนียมขาย กล่าวคือ เราขอซื้อหน่วยลงทุนเขา 100 บาท เขาขอหักออกไป 1% หรือ 1 บาทเป็นต้น หรือในที่นี้ตามรูปข้างต้นจะเป็นค่าธรรมเนียมการรับซื้อคืน หมายความว่า เราไปขายกลับไปให้บลจ. ขายได้เท่าไร บลจ. ขอเก็บออกไป 1% นั่นเอง

จะเห็นได้ว่ามีหลักการเก็บชัดเจน แสดงให้ดูอย่างตรงไปตรงมาครับ

วิธีง่าย ๆ ในการเลือกกองทุน กองทุนไหนดี?

ปัญหาโลกแตกครับ บางคนอาจจะเริ่มจาก เพื่อนบอก แฟนบอก พนักงานธนาคารแนะนำ ฟังผ่านวิทยุ หรือ จะนั่งเทียนมาก็ว่าไป ฮ่า ๆ ผมขอยกตัวอย่างวิธีมาหนึ่งวิธีแล้วกันครับ

เลือกลงทุนแบบจัดพอร์ต (ลงหลาย ๆ กองแยกกันไป)

อารมณ์ประมาณ ส่วนนี้ไปลงหุ้นไทยบ้าง ส่วนนั้นลงทองคำบ้าง ส่วนที่เหลือไปลงพันธบัตรรัฐบาลบ้าง ซึ่งระยะยาวการจัดสัดส่วนสินทรัพย์แบบนี้ เป็นการลงทุนที่ถูกต้องตามหลักซึ่งช่วยให้ลดความผันผวนในพอร์ตได้ และเพิ่มโอกาสรับผลตอบแทนในระยะยาว แต่ว่าถ้าพูดกันในบทความนี้เกรงว่าจะยาวไป มีน้องเขียนไว้ดี ไปตามอ่านต่อได้ที่ “ความผันผวน” หนีไม่ได้ แต่ลดได้ ด้วยการจัดพอร์ตแบบ Global Asset Allocation

สรุปสั้น ๆ ให้คือ

1. จัดสัดส่วนกองทุนเป็นส่วน ๆ โดยแบ่งตามประเภทสินทรัพย์

2. ในแต่ละสัดส่วนประเภทสินทรัพย์ ก็ไปหากองทุนว่าควรลงกองไหน

3. แล้วก็ลงทุนตามสัดส่วนที่วางไว้

มาเริ่มกันที่การจัดสัดส่วนก่อน ตอนนี้หลายท่านอาจจะงงว่าจะเริ่มยังไง บางท่านอาจมีประสบการณ์การลงทุนมาบ้างอาจจะใช้วิธีเข้าไปหาอ่านข่าวตาม Bloomberg.com, Investing.com, ข่าวหรือบทวิเคราะห์ตามบลจ. ต่าง ๆ ที่ออกมาหรือตามหน้าเว็บอย่าง FINNOMENA ก็ได้ครับ ซึ่งก็ควรจะจัดให้ตอบโจทย์ตามความต้องการของตนเอง ความเสี่ยงที่รับได้ เงินก้อนนี้สำคัญมากน้อยแค่ไหน

แอบช่วยเขาโฆษณานิด ถ้าอยากลองให้เขาจัดให้ลองไปดูที่ finnomena.com/port ได้ครับ มีหลายแบบให้เลือกสรร เข้าไปจัดเล่น ๆ แอบดูว่าจะลงอะไรก่อนก็ได้ครับ มันฟรี!

แหม่ะ เกือบลืม หลายคนสงสัย แล้วประเภทสินทรัพย์เนี่ยมันมีอะไรบ้าง ยังไม่รู้เลย จะให้จัดพอร์ตละ โอเค วันนี้ผมมาเปิดทุกสินทรัพย์ให้ดูตามหลักการแบ่งของสมาคมบริษัทจัดการลงทุนของไทยกันดีกว่า ต่อไปนี้จะเรียกว่า AIMC นะครับ ขออนุญาตอ้างอิงตามเว็บไซต์หลัก2

กลุ่มตราสารทุน (Equity)

เช่นหุ้นนั่นเอง เป็นตราสารที่แสดงถึงความเป็นเจ้าของบริษัทนั้นๆ โดยสถิติที่ผ่านมา เป็นตราสารที่ให้ผลตอบแทนสูง แต่ความเสี่ยงก็สูงด้วยเช่นกัน

กองทุนตราสารทุนในประเทศ / ต่างประเทศบางส่วน – Equity Small – Mid Cap

กลุ่มนี้เป็นกองทุนที่ลงในหุ้นไทยบริษัทที่มีขนาดมูลค่าหลักทรัพย์ตามราคาตลาดไม่เกิน 80,000 ล้านบาท ในรอบปีบัญชี มากกว่าหรือเท่ากับ 80% ขึ้นไป เน้นหุ้นขนาดเล็ก และ ขนาดกลางที่มีความผันผวนสูงแต่มีโอกาสได้รับผลตอบแทนที่มากขึ้นกองทุนตราสารทุนในประเทศ / ต่างประเทศบางส่วน – Equity Large Cap

ตรงข้ามกับ Equity Small – Mid Cap รอบนี้จะเป็นหุ้นของบริษัทในไทยที่อยู่ในดัชนี SET50 เน้นตัวขนาดใหญ่ หลายๆตัวที่เรารู้จักกันอยู่ในนี้เช่น PTT (ปตท.), CPALL (7-eleven), AOT (สนามบิน) เป็นต้นกองทุนตราสารทุนในประเทศ / ต่างประเทศบางส่วน – Equity General

ลงทุนในหุ้นของบริษัทในไทย ทั้งตัวเล็ก ตัวใหญ่ อาจจะคละ ๆ กันไปได้กองทุนรวมตราสารทุนต่างประเทศ – ASEAN Equity

ลงทุนในตราสารทุนกลุ่มประเทศ ASEAN เพื่อนบ้านพวกเรากองทุนรวมตราสารทุนต่างประเทศ – US Equity

ลงทุนในตราสารทุนของประเทศอเมริกา ใครสนใจหุ้นมะกันต้องเลือก ไม่ว่าเป็น Facebook, Amazon อันโด่งดังที่เรารู้จักกันกองทุนรวมตราสารทุนต่างประเทศ – Japan Equity

ลงทุนในตราสารทุนของประเทศญี่ปุ่น แดนอาทิตย์อุทัย เช่น SoftBank, Mizuho, Olympusกองทุนรวมตราสารทุนต่างประเทศ – India Equity

ลงทุนในตราสารทุนในประเทศอินเดียกองทุนรวมตราสารทุนต่างประเทศ – European Equity

ลงทุนในตราสารทุนของประเทศกลุ่มประเทศยุโรปกองทุนรวมตราสารทุนต่างประเทศ – Greater China Equity

ลงทุนในตราสารทุนของประเทศกลุ่มประเทศเกรทเทอร์ไชน่า อันประะกอบไปด้วย จีน ฮ่องกง และไต้หวันกองทุนรวมตราสารทุนต่างประเทศ – Global Equity (MSCI World, ACWI)

ลงทุนในตราสารทุนต่างประเทศทั่วโลกเน้นประเทศที่พัฒนาแล้ว ไทย เช่น อเมริกา แคนาดา ญี่ปุ่น ออสเตรเลีย นิวซีแลนด์กองทุนรวมตราสารทุนต่างประเทศ – Emerging Market (MSCI Emerging based)

ลงทุนในตราสารทุนต่างประเทศเน้นประเทศ Emerging Market หรือกลุ่มประเทศกำลังพัฒนาในทวีป เอเชีย ละตินอเมริกา ยุโรป ตะวันออกกลาง และ แอฟริกาเป็นต้นกองทุนรวมตราสารทุนต่างประเทศ – Asia Pacific Ex Japan (Asia pac ex Japan benchmark focused)

ลงทุนในตราสารทุนกลุ่มประเทศแอเชียแปซิฟิคเช่น ฮ่องกง สิงคโปร์ ไต้หวัน และ เกาหลี เป็นต้น โดยลงทุนในประเทศญี่ปุ่นต่ำกว่า 10% ของมูลค่าทรัพย์สินรวมกองทุนรวมตราสารทุนต่างประเทศ – Vietnam Equity

ลงทุนในตราสารทุนของประเทศเวียดนาม

กลุ่มตราสารทุนหมวดอุตสาหกรรม (Sector)

เน้นกระจุกการลงทุนอยู่ในหุ้นประเภทเดียวไปเลย แต่ความเสี่ยงก็มากขึ้นด้วยเช่นกันนะครับ เหมาะสำหรับคนที่อยากลงทุนเป็น Theme ที่สนใจอยู่

Health Care

ลงทุนในตราสารทุนกลุ่ม Healthcare ด้านการดูแลสุขภาพโดยเฉพาะเน้นๆไปเลยEnergy

ลงในตราสารทุนกลุ่ม Energy หรือพลังงาน อันนี้คนชอบจำผิดว่าไปลงในน้ำมันตรง ๆ อะไรหรือเปล่า ไม่ใช่นะครับ เป็นตราสารทุนหรือหุ้นที่เกี่ยวข้องครับ

กลุ่มตราสารทุนประเภทกองทุนรวมดัชนี (Index Fund)

SET50

กองทุนที่มีวัตถุประสงค์ให้อัตราผลตอบแทนของกองใกล้เคียงกับอัตราผลตอบแทนของดัชนี SET50 มากที่สุด (SET50 คืออะไร กดไปดู คลิก)

กลุ่มตราสารหนี้ (Fixed Income)

ถ้ามือใหม่มองเป็นเหมือนการเป็นเจ้าหนี้ก็ได้ครับ จะเอาเงินไปลงตราสารที่คนกู้ต้องจ่ายเงินกลับมาตามที่ตกลงไว้ โดยสถิติจะเป็นตราสารที่มีความเสี่ยงโดยรวมน้อยกว่าตราสารทุน มีทั้งแบบภาครัฐและเอกชน (ตราสารหนี้ คืออะไร? อ่านเพิ่มเติม คลิก)

กองทุนรวมตราสารหนี้ในประเทศ/ต่างประเทศบางส่วน – Short Term Government Bond

ลงทุนในเงินฝากตราสารหนี้ของภาครัฐ และเฉลี่ยมีอายุแบบถ่วงน้ำหนัก ณ ขณะใดขณะหนึ่งไม่เกิน 1 ปี คือเป็นตราสารหนี้ภาครัฐเช่นพันธบัตรซึ่งปลอดภัยอยู่แล้ว แล้วยังอายุสั้นไม่เกิน 1 ปีอีก เน้นปลอดภัยไว้ก่อนแต่ผลตอบแทนอาจจะไม่ได้หวือหวานะครับกองทุนรวมตราสารหนี้ในประเทศ/ต่างประเทศบางส่วน – Mid Term Government Bond

ลงทุนในเงินฝากตราสารหนี้ของภาครัฐ และเฉลี่ยมีอายุแบบถ่วงน้ำหนัก ณ ขณะใดขณะหนึ่ง 1-3 ปี อายุยาวขึ้นนิดนึง ผลตอบแทนก็จะสูงกว่าตัวแรกนิดหน่อย แต่เนื่องจากอายุยาวกว่าก็อาจเจอความผันผวนของราคามากกว่าตัวแรกกองทุนรวมตราสารหนี้ในประเทศ/ต่างประเทศบางส่วน – Short Term General Bond

ลงทุนในเงินฝากตราสารหนี้ทั่วไป และเฉลี่ยมีอายุแบบถ่วงน้ำหนัก ณ ขณะใดขณะหนึ่งไม่เกิน 1 ปี คือเป็นตราสารหนี้ภาคเอกชนอาจมีความเสี่ยงสูงขึ้นมาจากของภาครัฐ แต่ยังอายุสั้นอยู่กองทุนรวมตราสารหนี้ในประเทศ/ต่างประเทศบางส่วน – Mid Term General Bond

ลงทุนในเงินฝากตราสารหนี้ทั่วไป และเฉลี่ยมีอายุแบบถ่วงน้ำหนัก ณ ขณะใดขณะหนึ่ง 1-3 ปี คือเป็นตราสารหนี้ที่เริ่มมีกำหนดจ่ายเงินไกลขึ้น ซึ่งปกติจะมีการให้ผลตอบแทนที่มากกว่าตราสารอายุสั้นกว่า เพื่อชดเชยความเสี่ยงที่อาจจะเกิดขึ้น อาจไม่มีเงินจ่าย เรียกเท่ ๆ ว่า Defaultกองทุนรวมตราสารหนี้ในประเทศ/ต่างประเทศบางส่วน – Long Term General Bond

ลงทุนในเงินฝากตราสารหนี้ทั่วไป และเฉลี่ยมีอายุแบบถ่วงน้ำหนัก ณ ขณะใดขณะหนึ่งมากกว่า 3 ปี ตัวนี้จะมีผลตอบแทนสูงกว่าตัวที่ผ่าน ๆ มา แต่ความผันผวนจากอัตราดอกเบี้ยก็จะมากที่สุดด้วยเช่นกัน

กองทุนรวมตราสารหนี้ในประเทศ/ต่างประเทศบางส่วน – Money Market Government

ลงทุนในตลาดเงินหรือเงินฝาก ตราสารหนี้ภาครัฐของรัฐบาล พวกนี้เป็นตราสารที่ครบกำหนดระยะเวลาสั้นมาก ๆ ส่วนมากไว้จัดการเรื่องสภาพคล่องและแถมผลตอบแทนไปเล็ก ๆ น้อย ๆ บางทีเราใช้พักเงินได้ครับกองทุนรวมตราสารหนี้ในประเทศ/ต่างประเทศบางส่วน – Money Market General

ลงทุนในตลาดเงินหรือเงินฝาก ตราสารหนี้ระยะสั้นทั่วไป ใช้พักเงินได้เช่นกัน บางทีผลตอบแทนพอ ๆ กับฝากประจำ แต่ฝาก ถอนได้ทุกวัน กดปุ้ป วันรุ่งขึ้นได้ตังค์เลยกองทุนรวมตราสารหนี้ต่างประเทศ – Emerging Market Bond Fully F/X Hedge

ลงทุนในตราสารหนี้ต่างประเทศกลุ่มประเทศกำลังพัฒนา Emerging Market และป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนค่าเงินมากกว่า 90% ของมูลค่าเงินลงทุนในประเทศ คือเอาเงินเราไปลงต่างประเทศให้ แล้วดูแลเรื่องค่าเงินให้เราด้วย ไม่ต้องห่วงบาทแข็งหรืออ่อนกองทุนรวมตราสารหนี้ต่างประเทศ – Emerging Market Bond Discretionary F/X Hedge or Unhedge

เหมือนตัวข้างบน แต่อาจจะป้องกันความเสี่ยงค่าเงินเพียงบางส่วน หรือตามดุลยพินิจของผู้จัดการกองทุน หรือ ไม่ป้องกันเลยกองทุนรวมตราสารหนี้ต่างประเทศ -Global Bond Fully F/X Hedge

ลงทุนในตราสารหนี้ต่างประเทศกลุ่มประเทศที่พัฒนาแล้วและป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนค่าเงินมากกว่า 90% ของมูลค่าเงินลงทุนในประเทศกองทุนรวมตราสารหนี้ต่างประเทศ – Global Bond Discretionary F/X Hedge or Unhedge

เหมือนตัวข้างบน แต่อาจจะป้องกันความเสี่ยงค่าเงินเพียงบางส่วน หรือตามดุลยพินิจของผู้จัดการกองทุน หรือ ไม่ป้องกันเลย เช่นกันครับกองทุนรวมตราสารหนี้ต่างประเทศ – High Yield Bond

เน้นลงทุนในตราสารหนี้ที่เป็น Non-investment grade / Unrated คือกลุ่มบริษัทที่มีความเสี่ยงสูง ๆ เสี่ยงที่จะไม่ได้ตังค์คืน แต่พวกนี้ให้ผลตอบแทนสูงเช่นกัน

กลุ่มกองทุนรวมผสม (Allocation)

กลุ่มนี้สำหรับคนไม่อยากจัดพอร์ตเอง อยากให้เขาจัดพอร์ตมาให้เลย ซื้อพวกนี้ไปตัวเดียว เดี๋ยวเขาช่วยจัดให้ครับลงตราสารทุนเท่าไร ตราสารหนี้เท่าไร

กองทุนรวมผสมในประเทศ/ต่างประเทศบางส่วน – Aggressive Allocation

ลงทุนในหลักทรัพย์และทรัพย์สินตลอดจนการหาดอกผลโดยวิธีอื่น โดยมีไว้ตราสารทุนได้ 0-100% สายบู๊เลือกกลุ่มนี้ได้ครับกองทุนรวมผสมในประเทศ/ต่างประเทศบางส่วน – Moderate Allocation

ลงทุนในหลักทรัพย์และทรัพย์สินตลอดจนการหาดอกผลโดยวิธีอื่น โดยมีไว้ตราสารทุนได้ 25% – 80% อันนี้เป็นสายกลาง ๆกองทุนรวมผสมในประเทศ/ต่างประเทศบางส่วน – Conservative Allocation

ลงทุนในหลักทรัพย์และทรัพย์สินตลอดจนการหาดอกผลโดยวิธีอื่น โดยมีไว้ตราสารทุนได้ไม่เกิน 25%กองทุนรวมผสมต่างประเทศ – Foreign Investment Allocation

คล้าย ๆ ตัวแรก Aggressive Allocation แต่ลงในต่างประเทศได้ มีสัดส่วนตราสารทุนต่างประเทศ 0-100%

กลุ่มกองทุนรวมอสังหาริมทรัพย์ / Infra / REIT

กลุ่มนี้สำหรับคนที่อยากลงทุนในหมวดหมู่อสังหาริมทรัพย์แบบต่าง ๆ อาทิเช่น โรงงานอุตสาหกรรม ห้างสรรพสินค้า สนามบิน รวมไปถึงลงทุนในโปรเจคโครงสร้างพื้นฐาน เหมาะแก่การกระจายความเสี่ยงจากสินทรัพย์หลักเช่น หุ้น หรือ ตราสารหนี้ด้วยครับ (กองทุนรวมอสังหาริมทรัพย์ คืออะไร? อ่านเพิ่มเติม คลิก)

Thai Free Hold

ลงทุนในกรรมสิทธิ์ในอสังหาริมทรัพย์ของไทยThai Lease Hold

ลงทุนในสิทธิการเช่าในอสังหาริมทรัพย์หรือสิทธิในการใช้ประโยชน์ของทรัพย์สินThai Mixed (between free and leased hold)

เป็นกองที่ลงผสมจากสองแบบข้างต้นFund of Property fund – Thai

ลงทุนในหรือมีไว้ซึ่งหุ้นกลุ่มอสังหาริมทรัพย์และก่อสร้าง กองทุนรวมอสังหาริมทรัพย์ REIT กองทุน Infrastructure (โครงสร้างพื้นฐาน) ที่เน้นลงทุนในประเทศโดยเฉลี่ยในรอบปีบัญชี >= 80% ของมูลค่าทรัพย์สินสุทธิของกองทุนรวมFund of Property fund – Thai and foreign

เหมือนตัวข้างบน แต่ลงทุนในต่างประเทศบางส่วนสัดส่วน 20% – 80%Fund of Property fund – Foreign

เหมือนตัวข้างบนอีกเช่นกัน แต่ลงต่างประเทศ 80% ขึ้นไป

กลุ่มกองทุนรวมสินค้าโภคภัณฑ์ (Commodities)

กลุ่มนี้ลงทุนในตัวสินค้าโภคภัณฑ์เลยเช่นทองคำ น้ำมัน เงิน สินค้าเกษตร มีความผันผวนสูงมาก แต่สามารถใช้เป็นการกระจายความเสี่ยงได้เช่นกัน

Broad Composite Commodities Index

ลงทุนในหรือมีไว้ซึ่งสินค้าโภคภัณฑ์ตามดัชนีสินค้าโภคภัณฑ์ร่วม (Broad Commodities Index) ซึ่งดัชนีนี้ที่จริงก็มีทำอยู่หลายเจ้า ยกตัวอย่างเช่นของ S&P GSCI ลองดูสัดส่วนได้ตามนี้ครับ คลิกCommodities Energy

สินค้าโภคภัณฑ์ด้านพลังงานเช่น น้ำมัน แก๊สธรรมชาติ และ ถ่านหินเป็นต้น ไม่ว่าจะทางตรงหรือทางอ้อมผ่านตราสารหรือสัญญาที่ให้ผลตอบแทนอ้างอิงกับราคาสินค้าโภคภัณฑ์ดังกล่าวCommodities Precious Metal

เน้นโลหะมีค่า เช่น ทองคำ เงิน แพลตินัม เป็นต้นCommodities Agriculture

เน้นสินค้าโภคภัณฑ์ด้านเกษตรกรรม

นอกเหนือไปจากนี้ยังมีกลุ่มกองทุนรวมที่ไม่สามารถจัดกลุ่มได้เรียกว่า Miscellaneous อีกบางส่วน

ก่อนจะไปกันต่อ ถึงตอนนี้ถ้าใครมีกองทุนในใจที่เพื่อนแนะนำมา อาจจะลองเช็คประเภทของกองตัวเองง่าย ๆ ครับ โดยเข้าไปที่ finnomena.com/fund แล้วพิมพ์ชื่อกองทุนลงไปในช่องค้นหา เลื่อนลงมาตามในรูปก็จะเห็นหมวดหมู่แจ้งไว้ครับ

TMB50 – กองทุนเปิดทหารไทย SET 50

ข้อมูลวันที่ 24 พ.ย. 2563

มาเช็กกองทุนในหมวดหมู่ที่น่าสนใจกัน

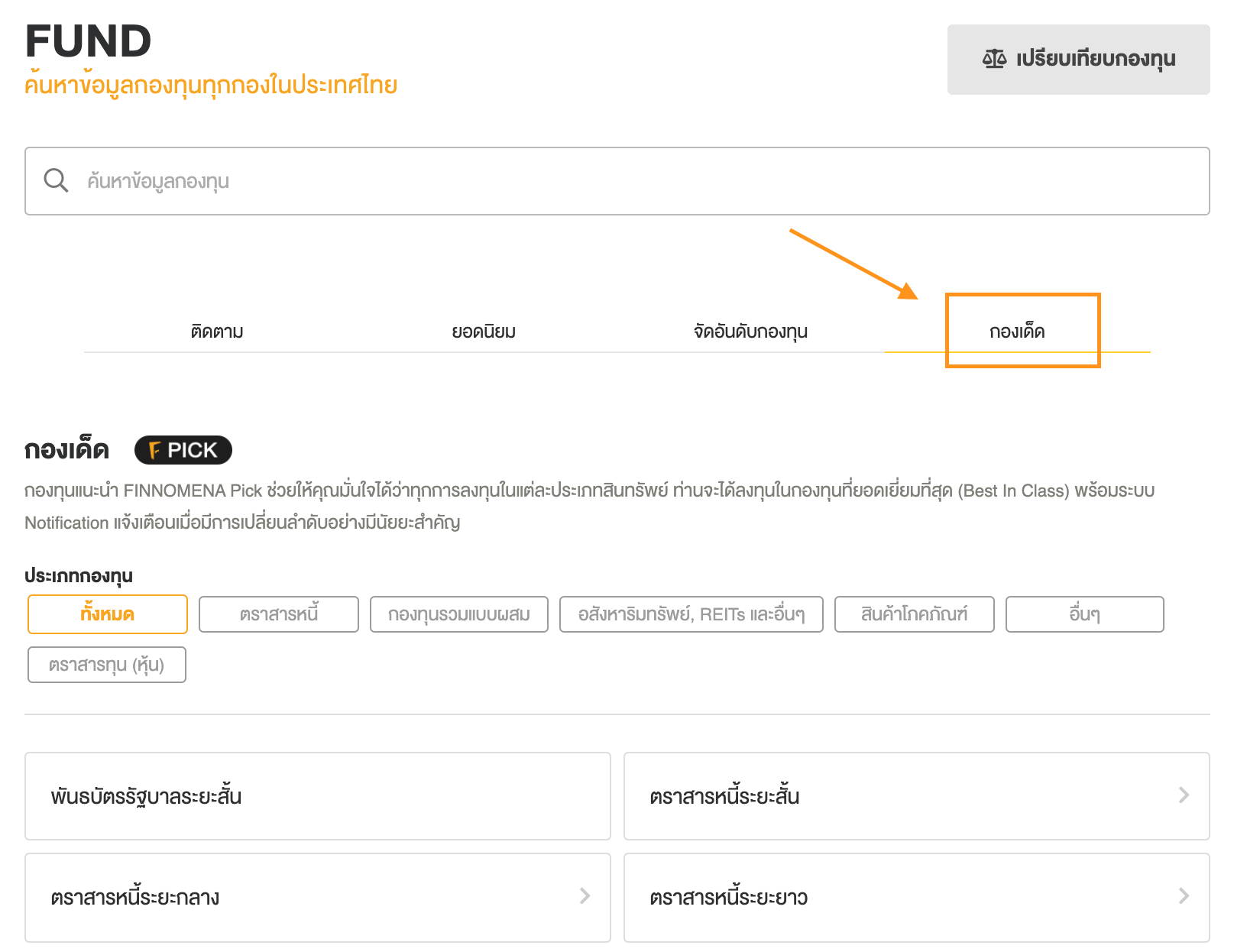

หลังจากที่เราเลือกกลุ่มสินทรัพย์ที่ชื่นชอบแล้ว หรือใครมีกองในใจ ถ้ารู้ว่ากองนั้นหมวดหมู่อะไรก็มาร่วมกันเช็คตรงนี้กันครับ โดยอาจจะเข้าไปค้นหาตามเว็บ บลจ. ต่าง ๆ ถึงกองทุนที่บลจ. นั้นมีในแต่ละหมวดหมู่ก็ได้ หรือถ้าอยากดูทีเดียวทุก บลจ. บังเอิ๊ญญญ FINNOMENA เขามีตัวช่วยหากองทุนก็ใช้เขาหน่อย สามารถเข้าไปที่ finnomena.com/fund หรือว่าโหลด App FINNOMENA ก็ได้ครับ

เข้ามาจะเจอเมนูให้เลือก ครั้งแรกเราอาจไปกดดูที่ “กองเด็ด” ก่อนก็ได้ครับ

อ่านเพิ่มเติม FINNOMENA Pick เลือกกองทุนที่ดีที่สุดให้คุณได้อย่างไร

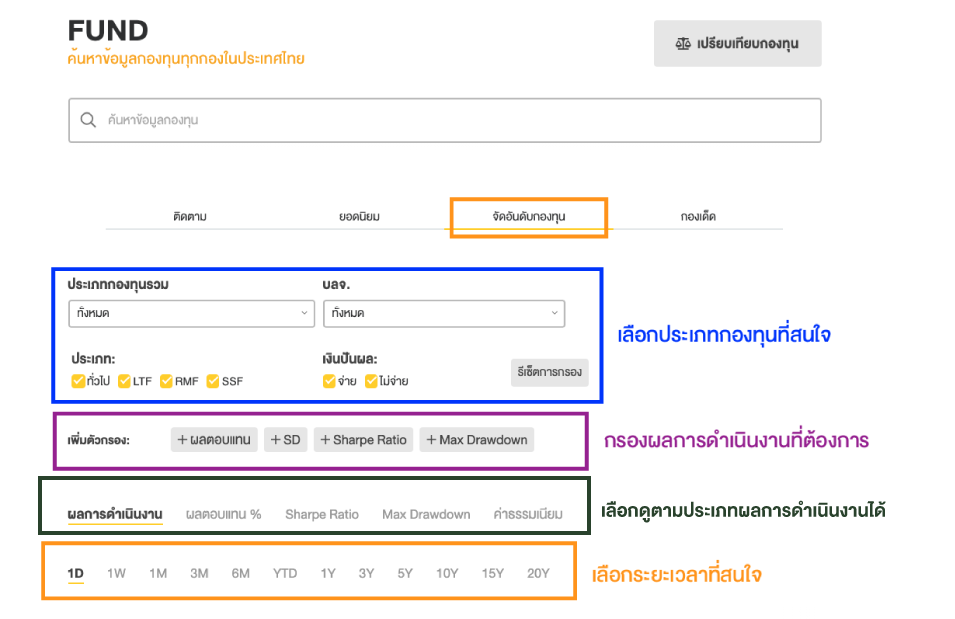

ตรงนี้จะเป็นกองทุนที่ FINNOMENA วิเคราะห์มาแล้วว่าดีทั้งในเชิงสถิติและการวิเคราะห์เชิงคุณภาพ และที่สำคัญสังเกตดีๆ มีการแบ่งหมวดหมู่ตาม AIMC ที่คุยกันไปข้างต้นเลย นักลงทุนมือใหม่ถ้าไม่อยากเสียเวลาตรวจสอบกองทุนด้วยตัวเองก็เริ่มที่ตรงนี้ก็ได้ครับ เป็น Guideline ให้คร่าวๆก่อน แต่ถ้าอยากลองวิเคราะห์เองเราลองกลับมาในเมนู “จัดอันดับกองทุน” ก่อนก็ได้ครับ

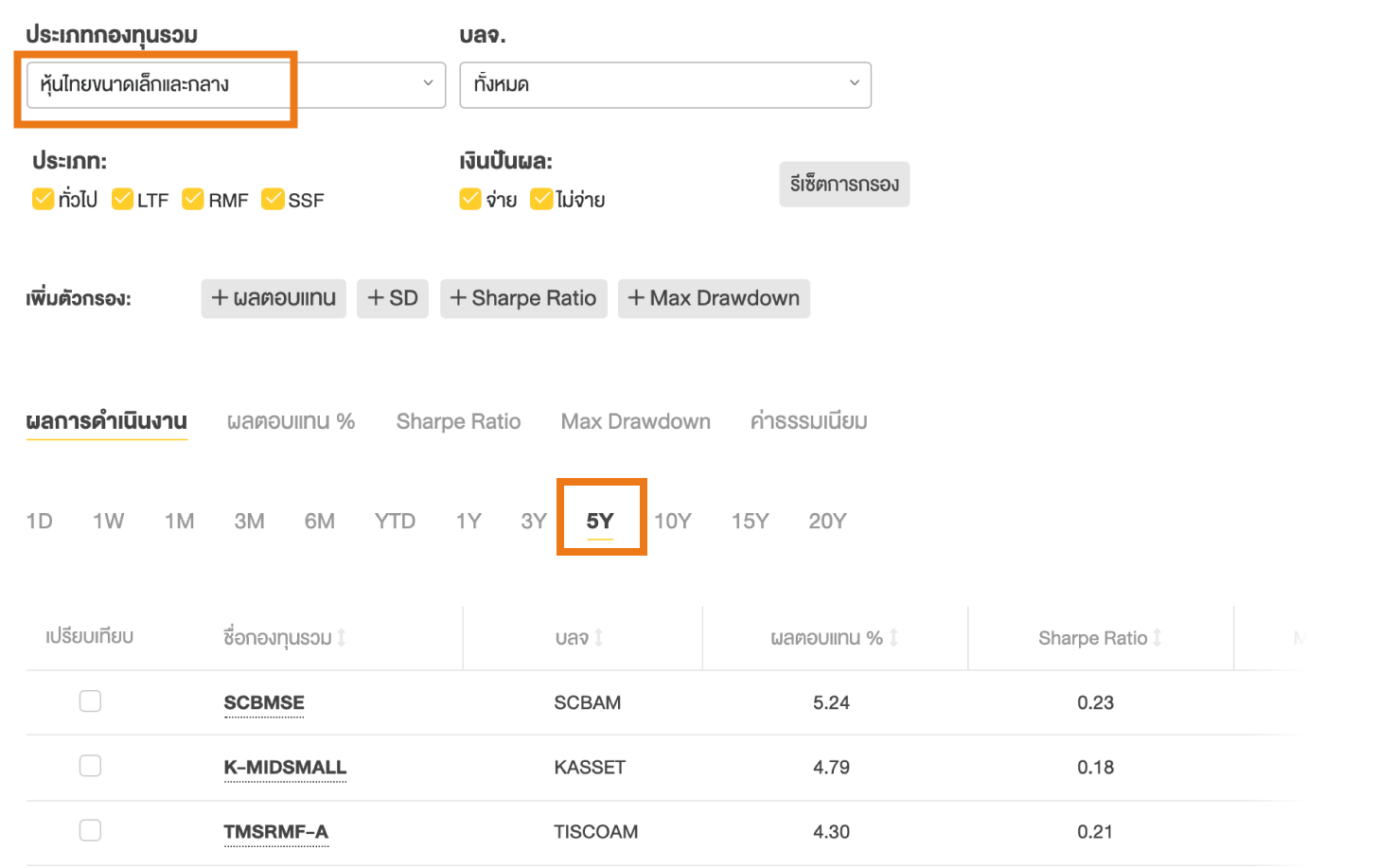

เข้าไปจะเป็นการจัดอันดับกองทุนตามผลตอบแทนย้อนหลัง ก่อนอื่นเลยให้เราเลือกกลุ่มประเภทกองทุนที่เราสนใจก่อน อยากดูกองทุนกลุ่มไหน ของ บลจ. ไหน เป็นกองทุนประหยัดภาษีไหม จ่ายปันผลหรือเปล่า ลองเลือกได้เลยครับ

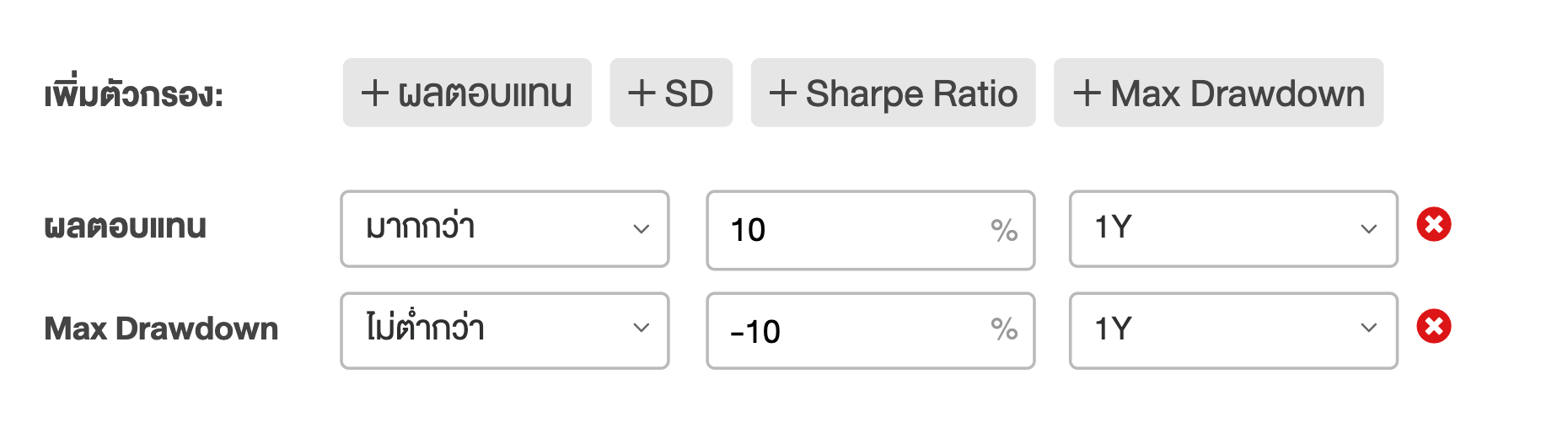

นอกจากนี้ถ้าใครอยากกรองแบบละเอียด ๆ ถึงขั้นกำหนดผลตอบแทนที่ต้องการ หรือ ระดับความเสี่ยงที่รับได้ ก็ลองใส่ตัวเลขเข้าไปตรง “เพิ่มตัวกรอง” ได้ครับ เช่น ต้องการกองทุนผลตอบแทนระหว่าง 10% ภายใน 1 ปี แต่ Max Drawdown ไม่น้อยกว่า -10% อะไรทำนองนี้ แล้วระบบก็จะประมวลผลออกมาให้เลย

จากนั้นก็จะเป็นระยะเวลาที่เราสนใจดูข้อมูลย้อนหลัง โดยเบื้องต้นแนะนำให้เลือกระยะเวลายาว ๆ หน่อย สัก 5 ปีที่ผ่านมา

ตัวอย่างการเพิ่มตัวกรอง

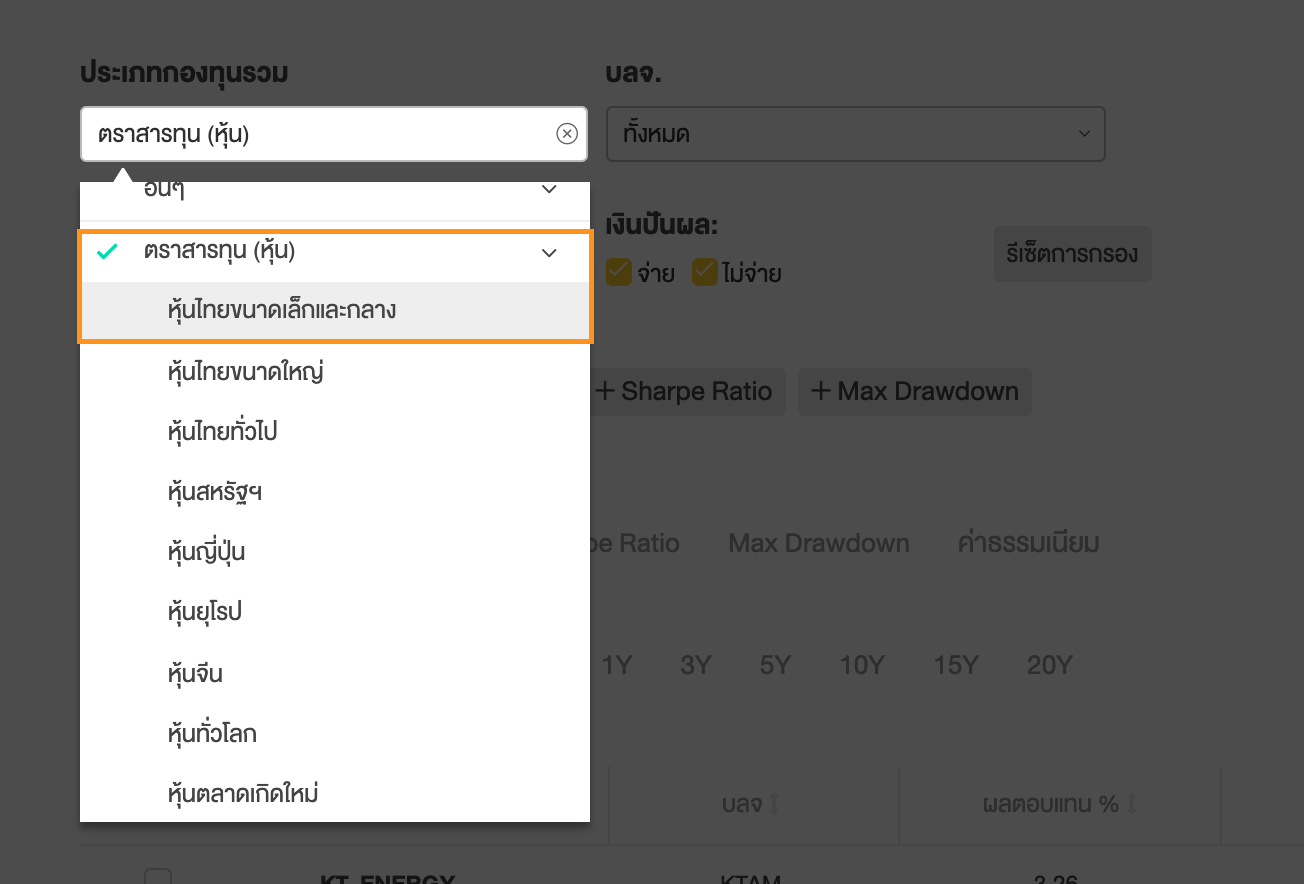

ในตัวอย่างผมจะลองเลือกกลุ่ม Equity -> Equity Small – Mid Cap ขึ้นมาก่อนนะครับ ก็จะได้กองทุนเรียงขึ้นมาให้ดู

ผลการดำเนินงาน จัดอันดับ ณ วันที่ 30 พ.ย. 2563

ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

เกร็ดเล็กเกร็ดน้อย: ผลตอบแทนในรูปตัวอย่าง 5.24% นั้นไม่ใช่ว่าถือ 5 ปีแล้วได้ 5.24% นะครับ แต่อันนี้เป็นผลตอบแทนที่คิดเป็นรายปีแบบทบต้น หมายความว่า ที่จริงคนที่ถือมา 5 ปีไม่นำเงินออก ได้ผลตอบแทนถึง 29% เลยนะครับ

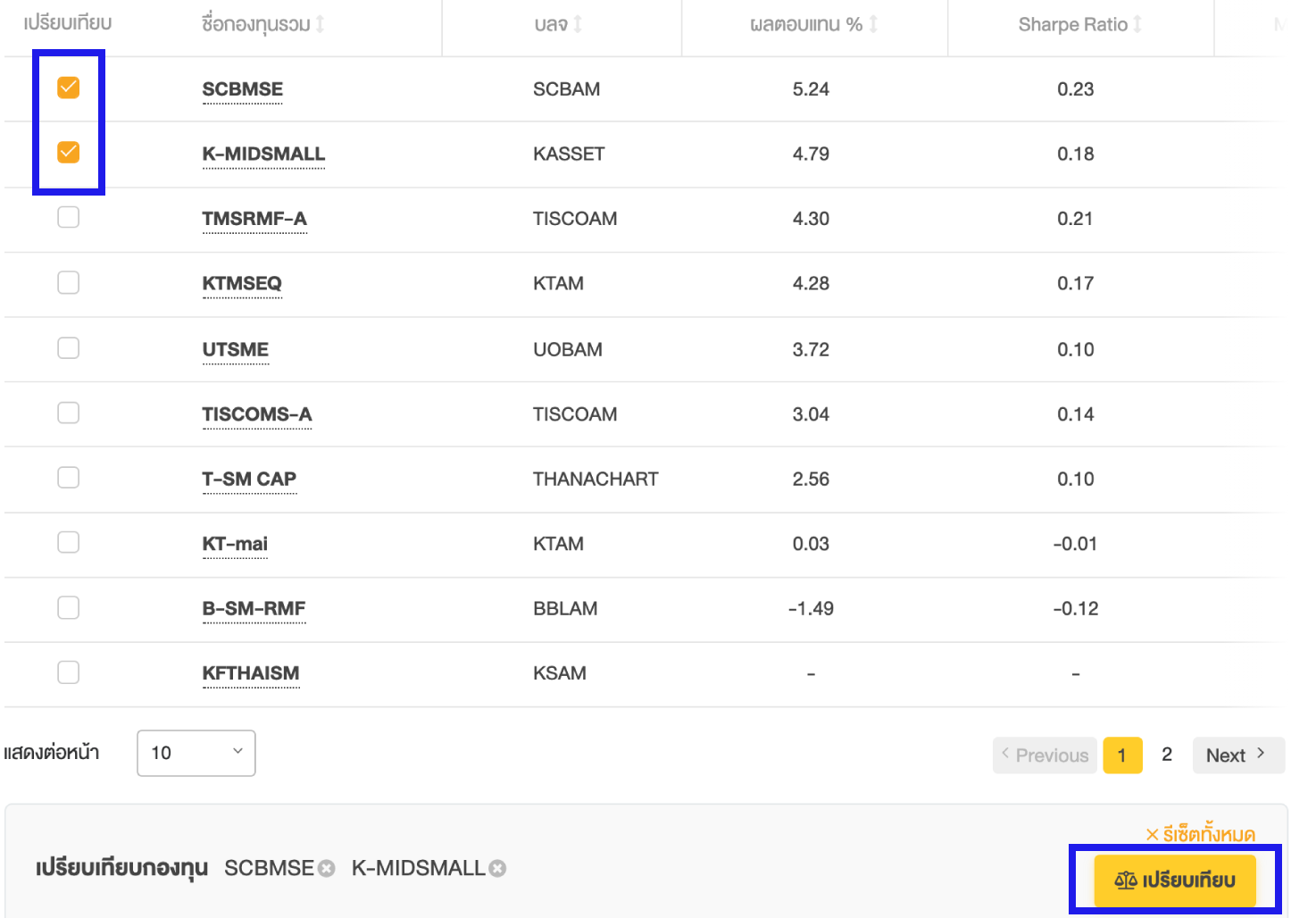

นอกจากนี้แล้ว ยังมีของเล่นเด็ดอีกชิ้นที่อยากแนะนำ เห็นช่องสี่เหลี่ยมจตุรัสเล็กๆ ด้านหน้าชื่อกองทุนไหมครับ? สิ่งนี้เรียกได้ว่าเป็น Killer Function ของที่นี่เลยก็ว่าได้ เพราะเมื่อเราติ๊กถูกหน้าชื่อกองทุนหลาย ๆ กอง มันจะมีปุ่มขึ้นด้านล่างให้เรากดเปรียบเทียบข้อมูลของกองทุนที่เราเลือกไว้ได้ครับ ซึ่งเราสามารถเปรียบเทียบกองทุนได้สูงสุดถึง 10 กองเลยทีเดียว!

ตัวอย่างการใช้งานฟังก์ชั่นเปรียบเทียบกองทุน

ข้อมูลการจัดอันดับกองทุน ณ วันที่ 30 พ.ย. 2563

ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

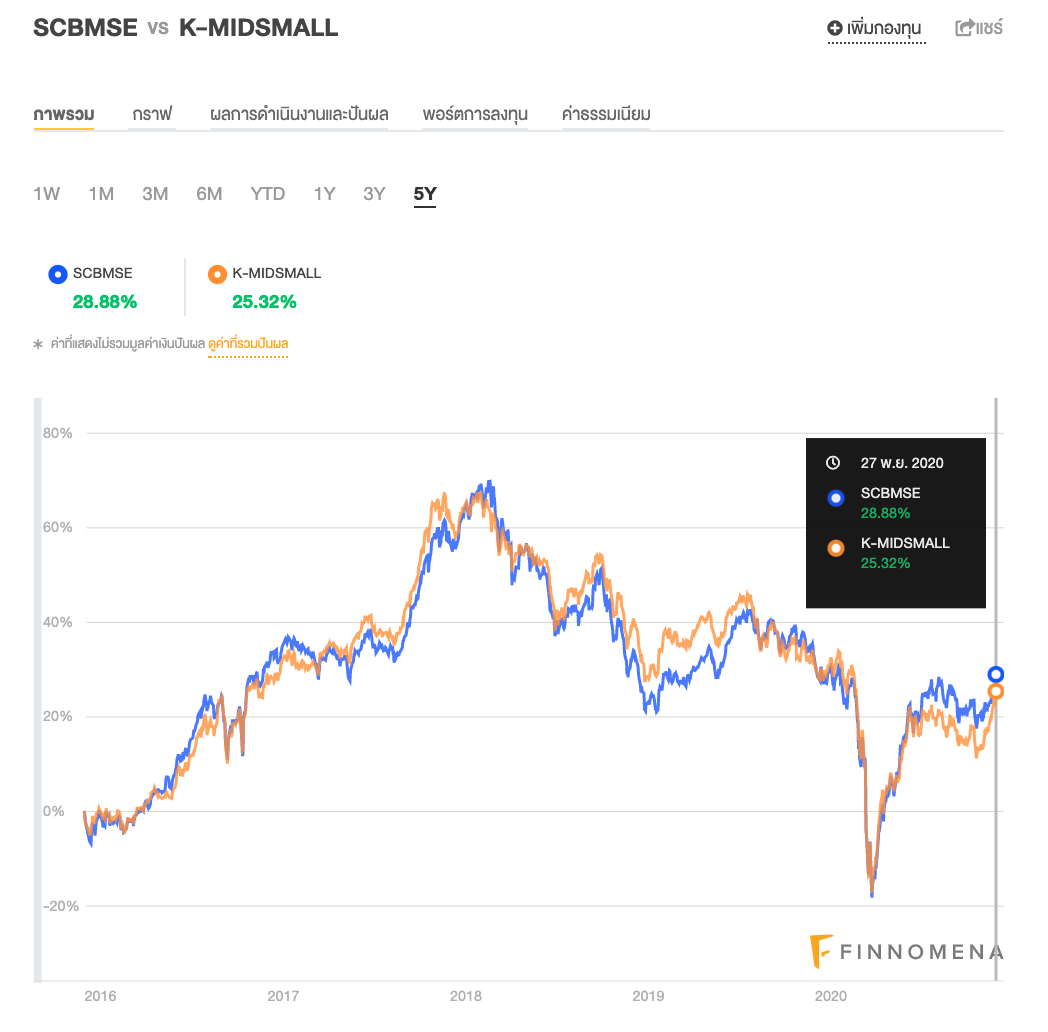

พอคลิก “เปรียบเทียบกองทุน” แล้ว ก็จะขึ้นหน้าตาแบบนี้ เปรียบเทียบข้อมูลครบทุกด้านเลยครับ

ผลการเปรียบเทียบกองทุน ข้อมูลผลตอบแทน ณ วันที่ วันที่ 27 พ.ย. 2563

ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

แนะนำว่าการเปรียบเทียบกองทุน ควรทำกับกองทุนประเภทเดียวกันนะครับ จะช่วยในการตัดสินใจเลือกกองทุนรวมได้ดี เพราะถ้าสมมตินำกองทุนตราสารหนี้กับกองทุนหุ้นมาเปรียบเทียบกัน ก็เหมือนเรานำผลไม้ต่างชนิดมาเปรียบเทียบกันน่ะครับ เนื่องจากลักษณะกองทุนเป็นคนละแบบ ลักษณะผลตอบแทนและความเสี่ยงก็จะไม่เหมือนกันครับ

เพิ่มเติม ถ้าใครเข้าไปดูข้อมูลกองทุนใดกองทุนหนึ่งแล้ว ก็กดเพิ่มกองทุนเปรียบเทียบจากหน้านั้นได้เช่นกัน อ่านเพิ่มเติมได้ที่ รีวิวของใหม่: ‘เปรียบเทียบกองทุน’ Feature ที่สามารถเปรียบเทียบกองทุนได้สูงสุดถึง 10 กอง!

กลับมาที่การดูกองทุนเดี่ยว ๆ บ้าง พอเราทำการกรองกองทุนคร่าว ๆ แล้ว สิ่งที่เราต้องทำต่อคือมาเริ่มเจาะลึกกองทุนนั้น ๆ กัน โดยกดไปที่ชื่อกองทุนจะเปิดหน้าต่างใหม่ขึ้นมาครับ พอขออธิบายแยกเป็นส่วน ๆ

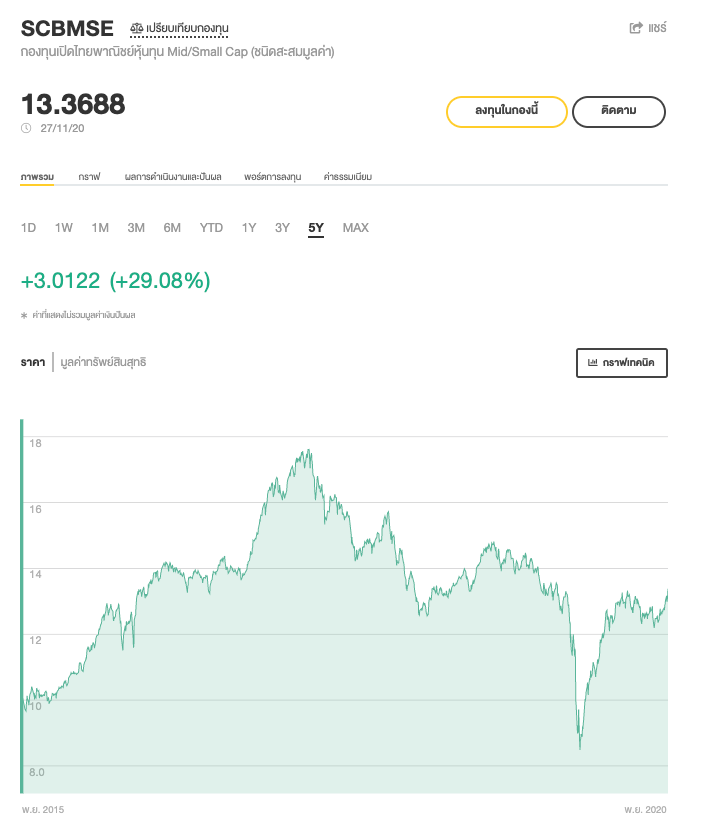

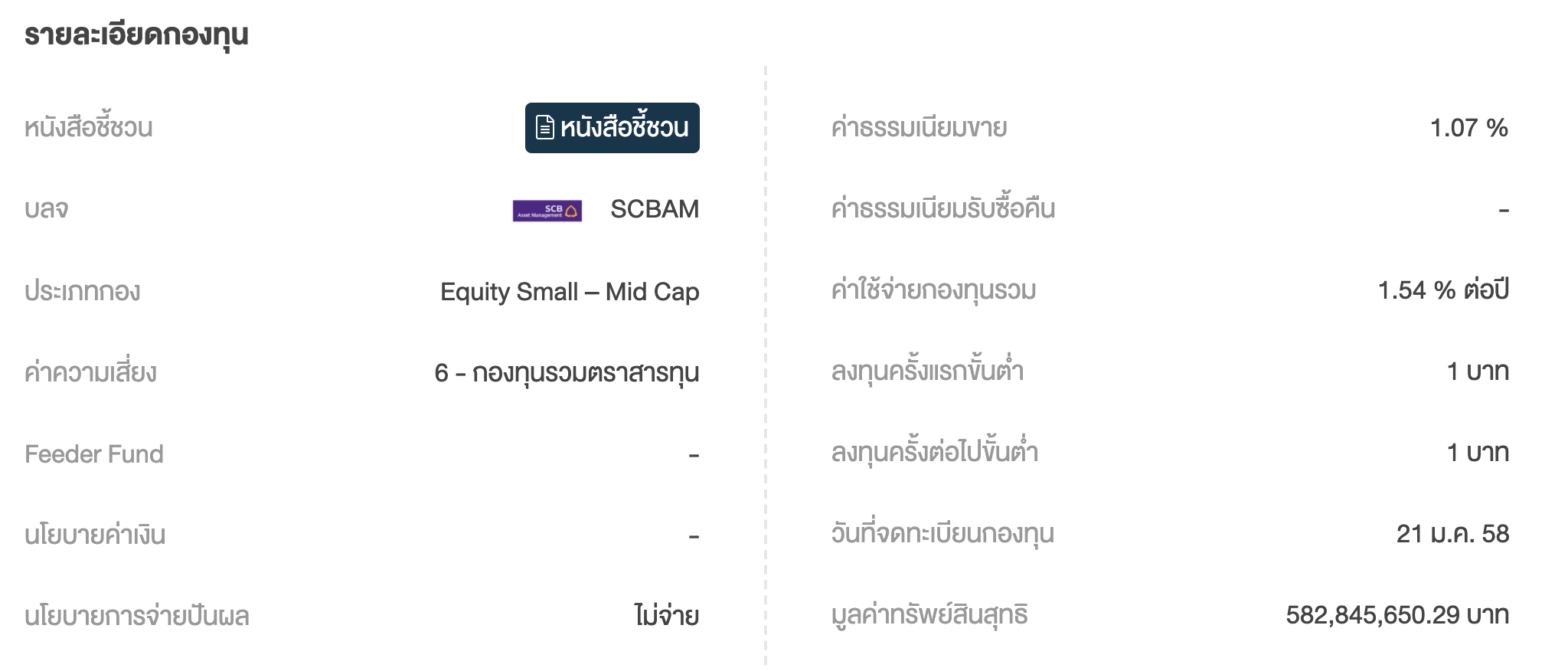

ข้อมูลกองทุน SCBMSE ณ วันที่ 27 พ.ย. 2563

ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

ในส่วนแรกจะเป็นกราฟแสดง NAV ย้อนหลังของกองทุน ซึ่งสามารถดูได้ว่ากองทุนนั้นมี NAV ย้อนหลังในช่วงเวลาต่างๆ เป็นอย่างไรบ้าง อย่างในรูปก็จะเห็นได้ว่ากองทุนในช่วง 5 ปีที่ผ่านมา มีกำไรอยู่ที่ 29.08% นั่นเองครับ อย่างไรก็ตามการดูผลตอบแทนด้วย NAV จะใช้ไม่ได้กับกองทุนที่มีการเงินปันผลนะครับ

เนื่องจากกองทุนที่มีการจ่ายปันผล จะทำการจ่ายปันผลออกมาเป็นเงินสดให้เรา โดยตัดหักออกมาจาก NAV ของกองทุนเลย ทำให้เมื่อดู NAV ของกองเหล่านี้ จะมีจังหวะสะดุดลงมา ทำให้ไม่สามารถดูผลตอบแทนจาก NAV เพียงลำพังได้ ต้องรวมเงินสดที่เราได้รับกลับเข้าไปก่อน

อ่านเพิ่มเติม เลือกกองทุนแบบจ่ายปันผล หรือไม่จ่ายปันผลดี? แล้วคุณเหมาะกับแบบไหน?

ข้อมูลกองทุน SCBMSE ณ วันที่ 27 พ.ย. 2563

ถัดมาก็จะเป็นรายละเอียดของกองทุน ไม่ว่าเป็น บลจ. ที่ออกกองทุน ประเภทกองทุน ค่าธรรมเนียมต่างๆ นโยบายการจ่ายปันผล รวมถึงขั้นต่ำการลงทุนที่นักลงทุนจำเป็นต้องลงทุนในจำนวนเท่านั้น หรือ สูงกว่า

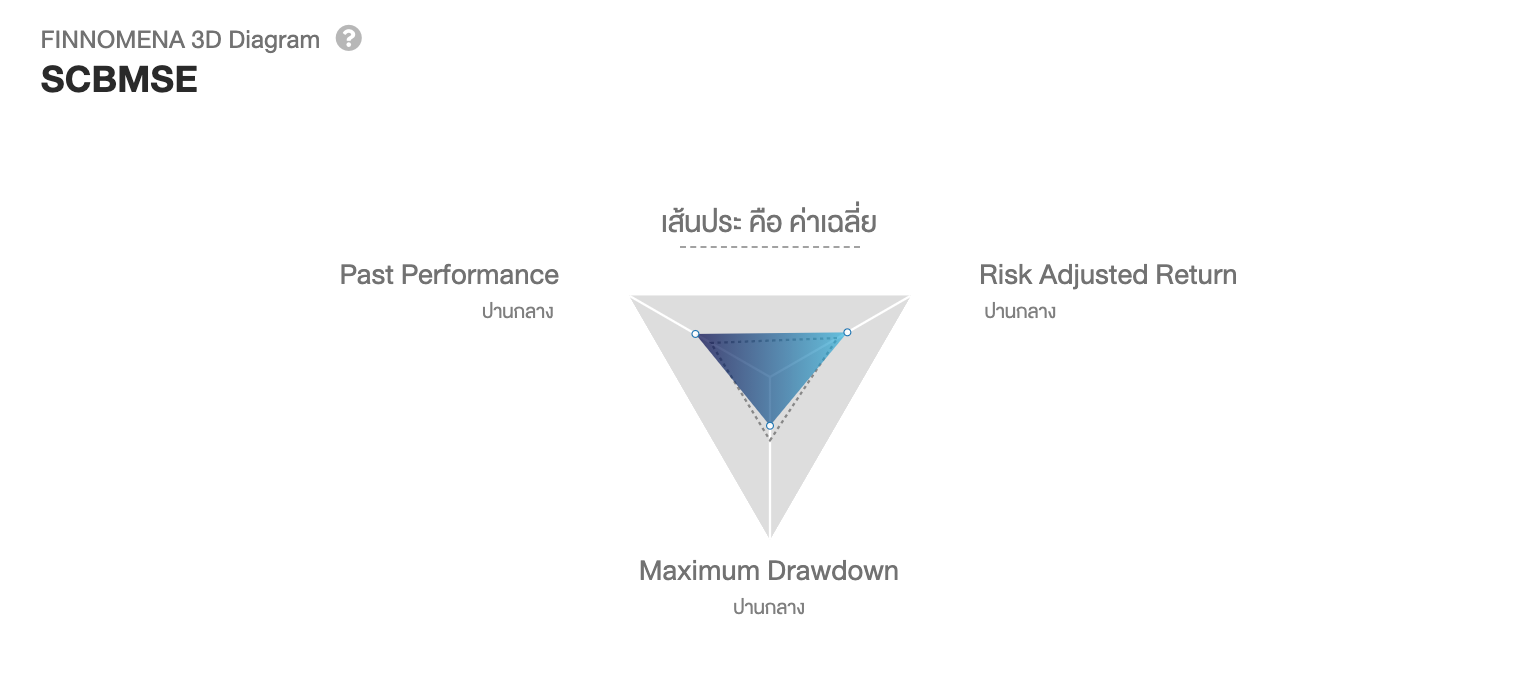

3D Diagram กองทุน SCBMSE ณ วันที่ 27 พ.ย. 2563

ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

เลื่อนลงมาอีกนิดจะเจอ 3D Diagram ซึ่งเรียกได้ว่าเป็น Signature ของ FINNOMENA เลย โดยเจ้า 3D Diagram นี้จะเป็นการนำข้อมูล ผลตอบแทนย้อนหลัง (Past Performance), ผลตอบแทนหลังปรับด้วยความเสี่ยง (Risk Adjusted Return), จุดขาดทุนสุงสุด (Maximum Drawdown) เข้ามาทำเป็นรูปแบบกราฟ 3 แกนให้ดูเข้าใจง่ายมากขึ้น โดยใช้ผลการดำเนินงานทั้ง 1 ปี, 3 ปี, 5 ปีเข้ามาคำนวณ

อ่านเพิ่มเติม ถอดรหัส! สอนวิธีใช้ FINNOMENA 3D Diagram ตัวช่วยค้นหาสุดยอดกองทุน

ตรงนี้จะขออธิบายแกนขวา (Risk Adjusted Return) และแกนล่าง (Maximum Drawdown)

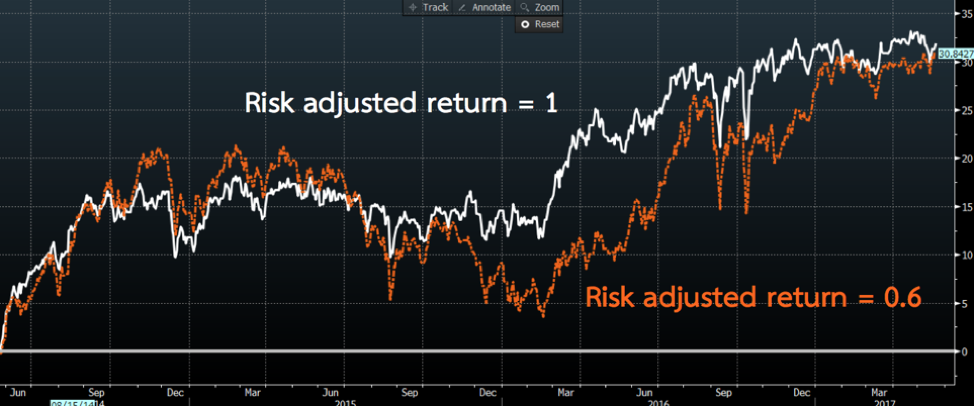

ผลตอบแทนหลังปรับด้วยความเสี่ยง (Risk-Adjusted Return)

จะนำผลตอบแทนต่อปีของกองที่สนใจมาหารด้วยความผันผวนของผลตอบแทนกองทุนในช่วงเวลานั้น จะได้เป็นผลตอบแทนหลังปรับด้วยความเสี่ยง ถ้ากอง A และ B มีผลตอบแทนที่เท่ากัน กองใดที่มีความผันผวนน้อยกว่า ย่อมมีค่าผลตอบแทนหลังปรับด้วยความเสี่ยงที่สูงกว่า

กองทุนผันผวนหนักย่อมมีผลต่อทั้งจิตใจของนักลงทุนเอง บางคนรับขาดทุนหนัก ๆ ไม่ได้ รวมไปถึงความยืดหยุ่นในการถอนเงินไปใช้ ในกรณีที่มีเหตุสุดวิสัย กองผันผวนหนักมักมีแนวโน้มที่ปรับฐาน ณ จุดใดจุดหนึ่งลึก ๆ ก่อนจะกลับตัวขึ้นมา หากจำเป็นต้องใช้เงินระหว่างปรับฐานย่อมทำให้เกิดการเสียโอกาสขึ้นอย่างน่าเสียดาย

ความผันผวนที่ต่ำแสดงให้เห็นถึงการจัดการความเสี่ยงที่ดีของกองทุน กองทุนที่มีการจัดการความเสี่ยงดีมักจะมีผลตอบแทนที่ดีในระยะยาว

จุดขาดทุนสูงสุด (Maximum Drawdown)

ถ้าคุณต้องการความสงบของจิตใจ สิ่งนี้เป็นอีกหนึ่งปัจจัยที่ไม่ดูไม่ได้

เพราะถ้าคุณขาดทุน …. 30% คุณต้องทำกำไรกลับมาถึง 43% เพื่อให้คืนทุน

ถ้าขาดทุน 50% ต้องทำกำไรกลับมา 100%

ถ้าขาดทุน 90% ต้องทำกำไรกลับมา 900%

ยิ่งขาดทุนมาก โอกาสในการทำกำไรกลับมายิ่งยาก โอกาสเปลี่ยนชีวิตให้ดีกว่ายิ่งไม่มี

กองทุนใด ๆ ก็ตาม ที่สามารถจำกัดการขาดทุนได้ดี เมื่อเกิดการขาดทุนย่อมสามารถฟื้นกลับขึ้นมาได้ง่ายกว่า ไม่เหนื่อยเหมือนกองทุนที่ขาดทุนลึกนั่นเอง

ทั้งหมดนี้ไม่ต้องไปนั่งเปิดกราฟดูเอง FINNOMENA ทำมาให้ดูง่าย ๆ ด้วย 3D Diagram เรียบร้อย โดยยิ่งสามเหลี่ยมใหญ่มากขึ้นก็แสดงว่ากองทุนนั้นมีปัจจัยด้านนั้น ๆ ที่ดีนั่นเอง!

กราฟกองทุน SCBMSE ณ วันที่ 30 พ.ย. 2563

ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

ต่อมาขอเอาใจสาย Technical กันหน่อย เมื่อกดไปที่แท็บ “กราฟ” ก็จะขึ้นกราฟกองทุนของ TradingView มาให้ครับ ตรงนี้เราสามารถปรับเปลี่ยนรูปแบบการแสดงกราฟได้ และใช้เครื่องมือต่าง ๆ ได้เต็มที่เลย

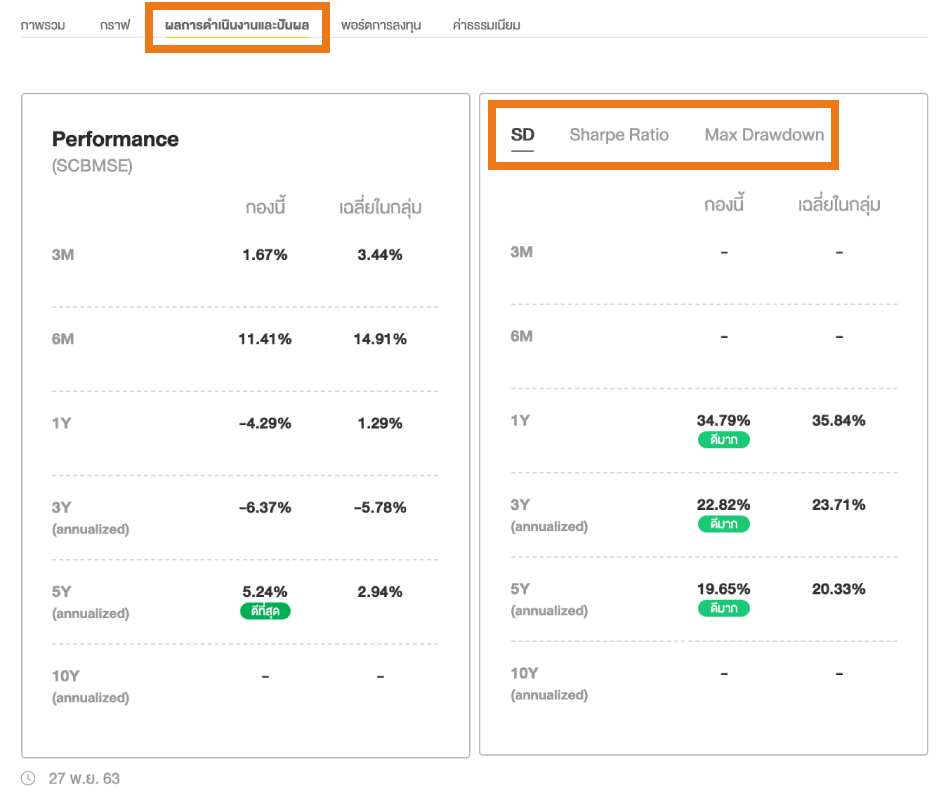

ผลการดำเนินงานกองทุน SCBMSE ณ วันที่ 27 พ.ย. 2563

ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

ส่วนต่อมาจะเป็น ตารางผลตอบแทนย้อนหลัง สามารถคลิกแถบด้านบนตรง “ผลการดำเนินงานและปันผล” ได้เลย ซึ่งตรงนี้ไม่ว่าจะเป็นกองทุนที่ปันผล หรือ ไม่ปันผลก็สามารถดูได้เหมือนกัน ทาง FINNOMENA มีการคำนวณรวมมาให้แล้ว นอกจากผลการดำเนินงานหรือ Performance ของกองทุนนั้นๆ แล้วยังมีตัวเลขค่าเฉลี่ยผลการดำเนินงานของกองทุนในกลุ่มเดียวกัน รวมไปถึงสามารถตรวจสอบตำแหน่งเมื่อเทียบเป็นร้อยละ (Percentile) ว่า ผลตอบแทนของกองทุนนี้อยู่ในกลุ่มใด ถ้า “ดีที่สุด” หมายความว่ากองทุนนั้นมีผลตอบแทนอยู่ในช่วงร้อยละ 1-5 เมื่อเทียบกับกองทุนทั้งหมด

ฝั่งขวามือจะมีข้อมูลเชิงความเสี่ยง อย่าง Standard Deviation หรือค่าความผันผวนของกองทุน ตัวเลขนี้ยิ่งน้อยยิ่งดี ความผันผวนที่ต่ำแสดงให้เห็นถึงการจัดการความเสี่ยงที่ดีของกองทุน และจากข้อมูลย้อนหลังที่ผ่านมากองทุนที่มีการจัดการความเสี่ยงดีมักจะมีผลตอบแทนที่ดีในระยะยาว ส่วนอีก 2 อันอย่าง Risk-Adjusted Return กับ Max Drawdown เหมือนที่เล่าไปด้านบนครับ

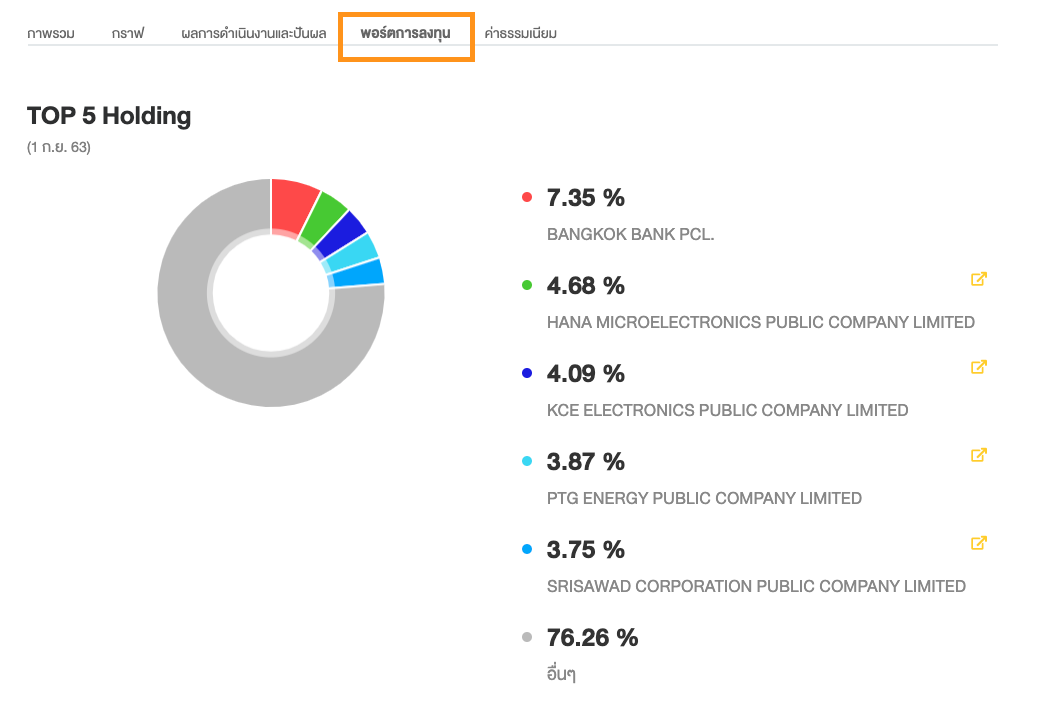

สัดส่วนหุ้นที่ SCBMSE ถือ 5 อันดับแรก ข้อมูล ณ วันที่ 1 ก.ย. 2563

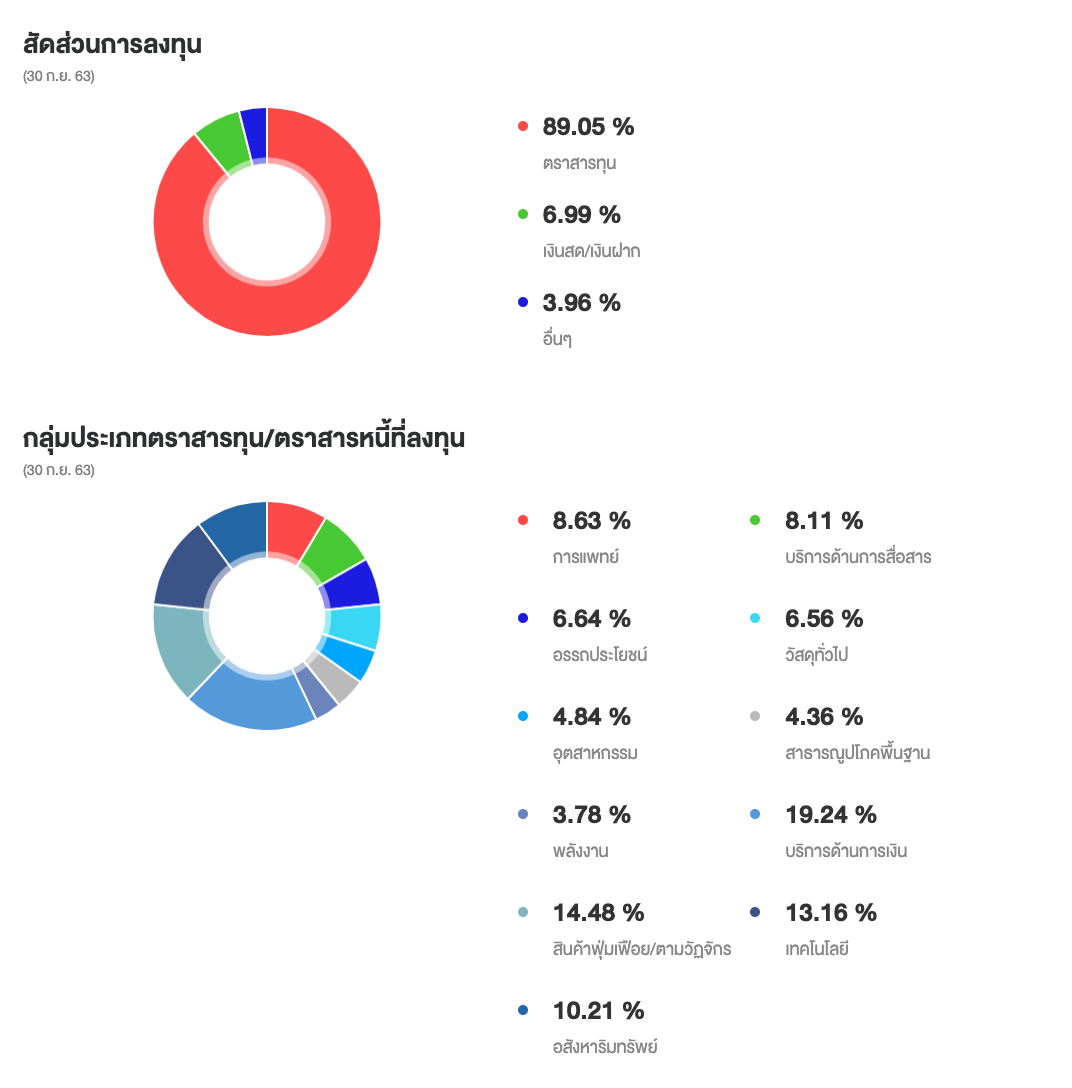

สัดส่วนสินทรัพย์ที่ลงทุน และกลุ่มประเภทตราสารทุน/ตราสารหนี้ที่ SCBMSE ลงทุน

ข้อมูล ณ วันที่ 30 ก.ย. 2563

ถัดมาอีกนิด สำหรับกองหุ้นไทย จะมี 5 อันดับหุ้นที่กองทุนถือเปิดมาให้ทุกท่านได้ชมกันด้วยครับ โดยถ้าใครที่เล่นหุ้นอยู่แล้วอาจจะคุ้นตากับหุ้นเหล่านี้ บอกใบ้ให้นิดว่าหากเจอชื่อธนาคารแต่มีเลขตามแปลกๆ ส่วนมากจะเป็นเงินฝากนั่นเองครับ ถ้าจังหวะใด ผู้จัดการกองทุนอยากที่จะถือเงินสด เพราะอาจมองว่าหุ้นจะลงก็จะเห็นตัวเลขสัดส่วนนี้เพิ่มขึ้นอย่างมีนัยสำคัญนั่นเอง

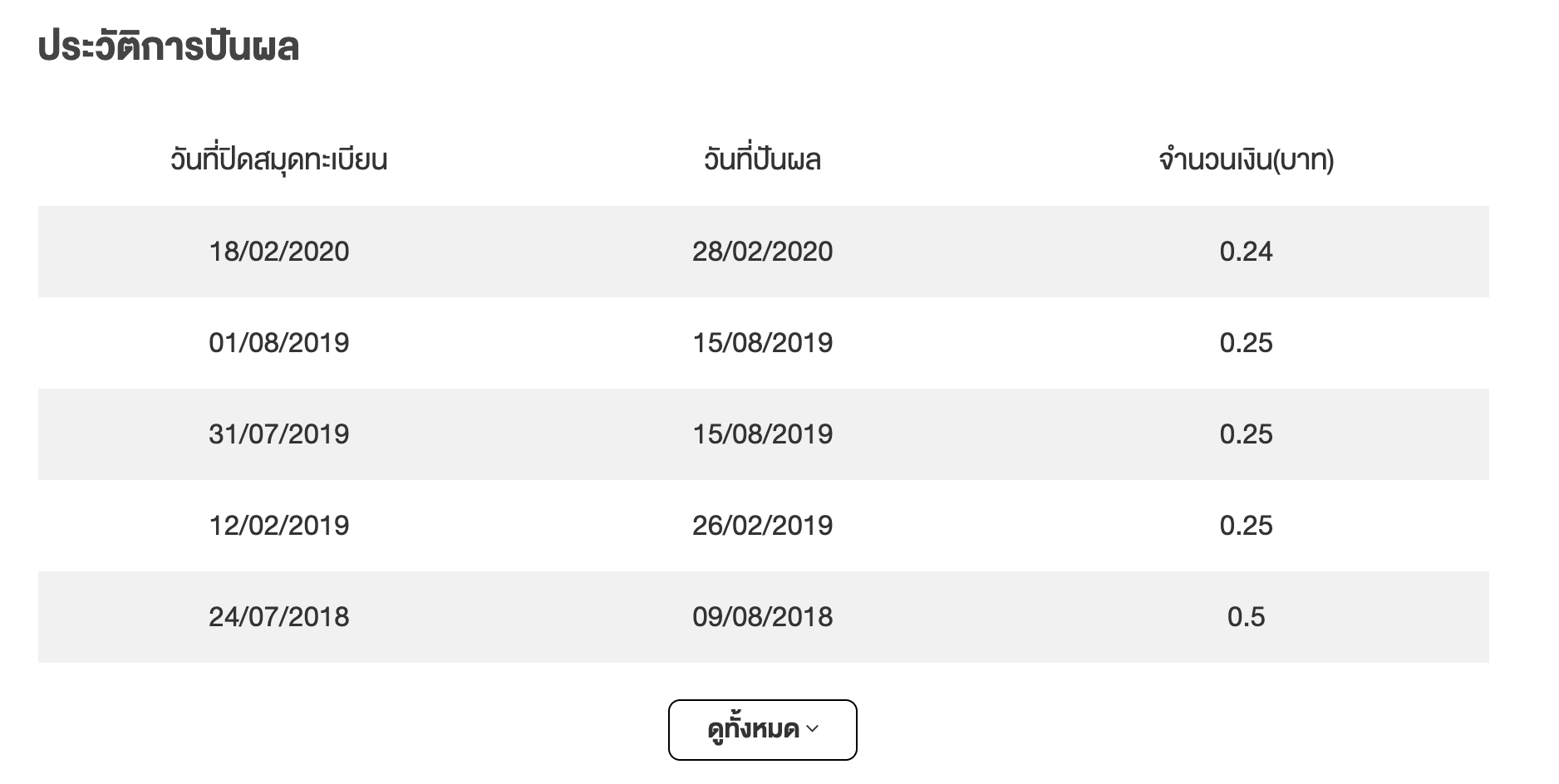

ตัวอย่างข้อมูลการปันผล จากกองทุนที่จ่ายปันผล

และส่วนสุดท้ายสำหรับหุ้นปันผล ก็จะมีประวัติการปันผลย้อนหลัง ตั้งแต่เปิดกองทุนขึ้นมา ตรงนี้มีประเด็นหลายคนอาจจะงงว่า ทำไมมี 2 วัน วันปิดสมุดทะเบียนกับวันปันผล

วันปิดสมุดทะเบียน หรือ XD Date คือวันที่เช็คชื่อว่าใครจะได้รับปันผลนั่นเอง ถ้าคุณมีกองทุนในวันที่ขึ้น XD นั้น ก็จะเป็นการการันตีแน่นอนว่าได้รับปันผลและวันนี้จะเป็นวันที่ NAV มักจะมีการลดลงตามจำนวนเงินปันผลที่จ่ายออกมา (แต่ต้องดูปัจจัยอื่น ๆ หุ้นที่กองทุนถืออาจจะขึ้นหรือลงในวันนั้นเพิ่มเติมก็ได้) ส่วนเงินที่เราจะได้ จะได้ในช่วงวันที่ปันผลนั่นเอง

จะสังเกตได้ว่าการคัดเลือกกองทุนนั้นมีปัจจัยต่าง ๆ ที่ต้องมองมากมายมากกว่าผลตอบแทนย้อนหลัง อีกมุมนึงที่จะลืมไปไม่ได้ คือนักลงทุนทุกท่านควรเปรียบเทียบคัดเลือกกองทุนโดยอย่าดูกองทุนเพียงแค่ตัวเดียว ควรที่จะเปรียบเทียบกองต่างๆในกลุ่มเพื่อให้มั่นใจว่ากองนั้นๆ มีนโยบายการลงทุนที่ตรงกับความต้องการของนักลงทุนเอง และมีผลการดำเนินงานในแง่มุมต่าง ๆ ที่ดี

เริ่มลงทุนจริง!

อัพเดท 2 ก.ค. 2564 อยากดูแบบละเอียด เดฟเรนเจอร์ออกบทความใหม่ คลิกไปดูได้เลย พาเปิดบัญชีซื้อกองทุนรวม นั่งอยู่บ้าน 15 นาที ไม่ต้องส่งเอกสาร พร้อมเทียบให้หมด ที่ไหนเปิดที่เดียวซื้อได้ทุกบลจ. บ้าง

หากนักลงทุนมีสัดส่วนพอร์ตการลงทุนในใจหรือกองทุนที่ต้องการจะลงทุนได้แล้ว ก็ถึงเวลานำเงินไปลงทุนจริงกันเสียที โดยทางเลือกในตลาดปัจจุบันก็มีอยู่หลายทางเลือก แบ่งได้ตามนี้

1. เปิดพอร์ตลงทุนกับธนาคาร

นักลงทุนสามารถเดินเข้าไปที่สาขาธนาคารใกล้บ้านท่านและเปิดบัญชีได้ทันที ซึ่งบางธนาคารนอกจากจะลงทุนในกองทุนของบลจ. ตัวเองแล้ว ก็เริ่มจะเปิดให้สามารถลงทุนในกองทุนของบลจ. อื่นข้างเคียงด้วยอาทิเช่น TMB Advisory, TISCO เป็นต้น

2. เปิดพอร์ตกับ บริษัทหลักทรัพย์ (บล.)

อาทิเช่น Nomura, Phillip ซึ่งกลุ่มนี้จะมีจุดเด่นด้านการที่สามารถซื้อกองทุนได้ในหลายๆ บลจ. ในที่เดียวรวมถึงสามารถเปิดบัญชีเสริมเพื่อซื้อ SSF, RMF ได้อีกด้วย

3. เปิดพอร์ตกับ FINNOMENA

สำหรับข้อสุดท้ายเป็นการเปิดพอร์ทกับ FINNOMENA ซึ่งมีข้อดีคือ ลงทุนได้หลายบลจ. (ปัจจุบันมี 19 บลจ. ชั้นนำของไทยครบหมดแล้ว) รวมถึงสามารถใช้บริการ FINNOMENA PORT ซึ่งเป็นบริการออกแบบพอร์ตการลงทุนอัตโมมัติพร้อมคอยแนะนำปรับพอร์ตให้คุณเมื่อจำเป็นอีกด้วย ทุกอย่างสามารถทำผ่านทั้งเว็บไซต์และแอพพลิเคชันได้ทันที

อ่านเพิ่มเติม พาซื้อกองทุนรวมผ่าน FINNOMENA พร้อมความพิเศษต่าง ๆ ที่หาไม่ได้จากที่อื่น

คำถาม หรือ ศัพท์ที่พบบ่อย

1. กองทุน 2 กอง ตัวนึง NAV สูงมาก อีกตัว NAV ต่ำกว่า หมายความว่าตัวที่สองถูกกว่า มีโอกาสได้กำไรมากกว่าใช่หรือไม่?

คำตอบ ไม่ใช่ เพราะสุดท้ายสิ่งที่จะทำให้เราได้กำไรจากการลงทุนคือผลตอบแทนเป็น % กองทุนที่ NAV สูงอาจจะแค่เปิดกองทุนมานานกว่า (และทำผลตอบแทนเป็นบวกมา) สุดท้ายเมื่อเราเข้าซื้อก็ต้องดูกันต่อไปว่ากองทุนนั้นจะสามารถสร้างผลตอบแทนต่อไปได้หรือไม่ ทั้งนี้ไม่ต้องห่วงว่ากองนั้น NAV สูงแล้วเราจะซื้อได้น้อย เราเพียงแค่ต้องการซื้อในจำนวนเงินที่มากกว่าขั้นต่ำของกองก็เพียงพอ บลจ. จะนำเงินของเราไปหารด้วย NAV ออกมาเป็นหน่วยลงทุนซึ่งมีจุดทศนิยมได้ 4 ตำแหน่ง ไม่จำเป็นต้องซื้อกองทุนเต็มหน่วยแต่อย่างใด

2. ติดดอย คืออะไร?

คำตอบ เป็นคำแสลงตลก ๆ ที่นักลงทุนชอบเรียกกันเวลาขาดทุน เมื่อต้นทุนของเราอยู่สูงกว่าราคาตลาดปัจจุบันมากๆ ก็เปรียบเสมือนตัวเรา (ต้นทุน) อยู่บนดอยสูง ๆ นั่นเอง

3. กองทุนปันผล และ กองทุนไม่ปันผล แบบไหนดีกว่ากัน?

คำตอบ ขึ้นอยู่กับเป้าหมายของผู้ลงทุน กองทุนปันผลจะเหมาะกับนักลงทุนต้องการกระแสเงินสดกลับมาใช้ในชีวิตประจำวัน และไม่ได้ต้องการกำไรจากส่วนต่างของราคามากนัก หากนักลงทุนต้องการกำไรจากส่วนต่างของราคา กองทุนปันผลอาจจะไม่เป็นตัวเลือกที่เหมาะสม เนื่องจากเมื่อมีการจ่ายปันผลออกมา ราคา NAV ของกองทุนจะลดลง ทำให้ราคา NAV ของกองทุนปันผลนั้นไม่เปลี่ยนแปลงมากนัก

4. ซื้อกองทุน IPO ดีไหม?

อ่านบทความเกี่ยวกับกองทุนรวมเพิ่มเติม

10 อันดับคำถามที่พบบ่อยเกี่ยวกับการลงทุนในกองทุนรวม โดย Get Wealth Soon

ทำความรู้จักการ DCA (Dollar Cost Average)

ค่าธรรมเนียมกองทุนมีอะไรบ้าง? รวมทุกอย่างที่ต้องรู้

How to วิเคราะห์กองทุนด้วยตัวเอง

อ่าน Fund Fact Sheet ยังไง ให้เข้าใจกองทุนภายใน 5 นาที?

ลงทุนกองไหนดี ? โพยกองทุนรวมอัปเดตล่าสุด

โปรโมชั่นพิเศษสำหรับลูกค้าใหม่ เปิดบัญชีลงทุนครั้งแรกกับ FINNOMENA รับหน่วยลงทุน PCASH มูลค่า 100 บาท ตั้งแต่วันที่ 16 มี.ค. – 31 พ.ค. 65 คลิก https://finno.me/havefund-promotion

แหล่งอ้างอิง

1 https://www.set.or.th/set/education/html.do?name=mutualfund&showTitle=F

![Market Rally ถึงเวลาปิดดีลสันติภาพ [อัปเดตมุมมอง 15 มิ.ย. 2026]](https://scontent.finnomena.com/sites/1/2026/06/b0430093-23_finnoweekly-260615-1200x628px.jpg)