สรุปกลยุทธ์การลงทุนประจำเดือนพฤศจิกายน 2025 ลงทุนอย่างไรดี เมื่อสหรัฐฯ และจีน ตกลงสงบศึกการค้า ในขณะที่ผลประกอบการหุ้น Big Tech ยังแข็งแกร่ง หนุนตลาดหุ้นปรับตัวไปต่อ

Executive Summary

- ในเดือนที่ผ่านมาภาพรวมการลงทุนทั่วโลกยังคงปรับตัวเพิ่มขึ้นหนุนจากหุ้นกลุ่ม AI หลังจากการประกาศผลประกอบการของหลายบริษัทออกมาดีกว่าที่ตลาดคาด รวมถึงความกังวลเรื่องนโยบายการค้าสหรัฐฯ ที่ค่อย ๆ คลี่คลายลงแม้จะยังเป็นความเสี่ยงในอนาคต ขณะที่ผลกระทบต่อเงินเฟ้อยังไม่ชัดเจนทำให้ตลาดยังกังวลต่อแนวโน้มดอกเบี้ยนโยบายของสหรัฐฯ

- เรามีมุมมองการลงทุนที่ดีขึ้นในกลุ่ม Global Infrastructure โดยปรับเพิ่มมุมมองจาก Slightly Positive สู่ Positive

- แต่ได้ปรับลดมุมมองในกลุ่มตราสารหนี้ไทยจาก Slightly Positive สู่ Neutral

ตลาดหุ้นสหรัฐอเมริกา

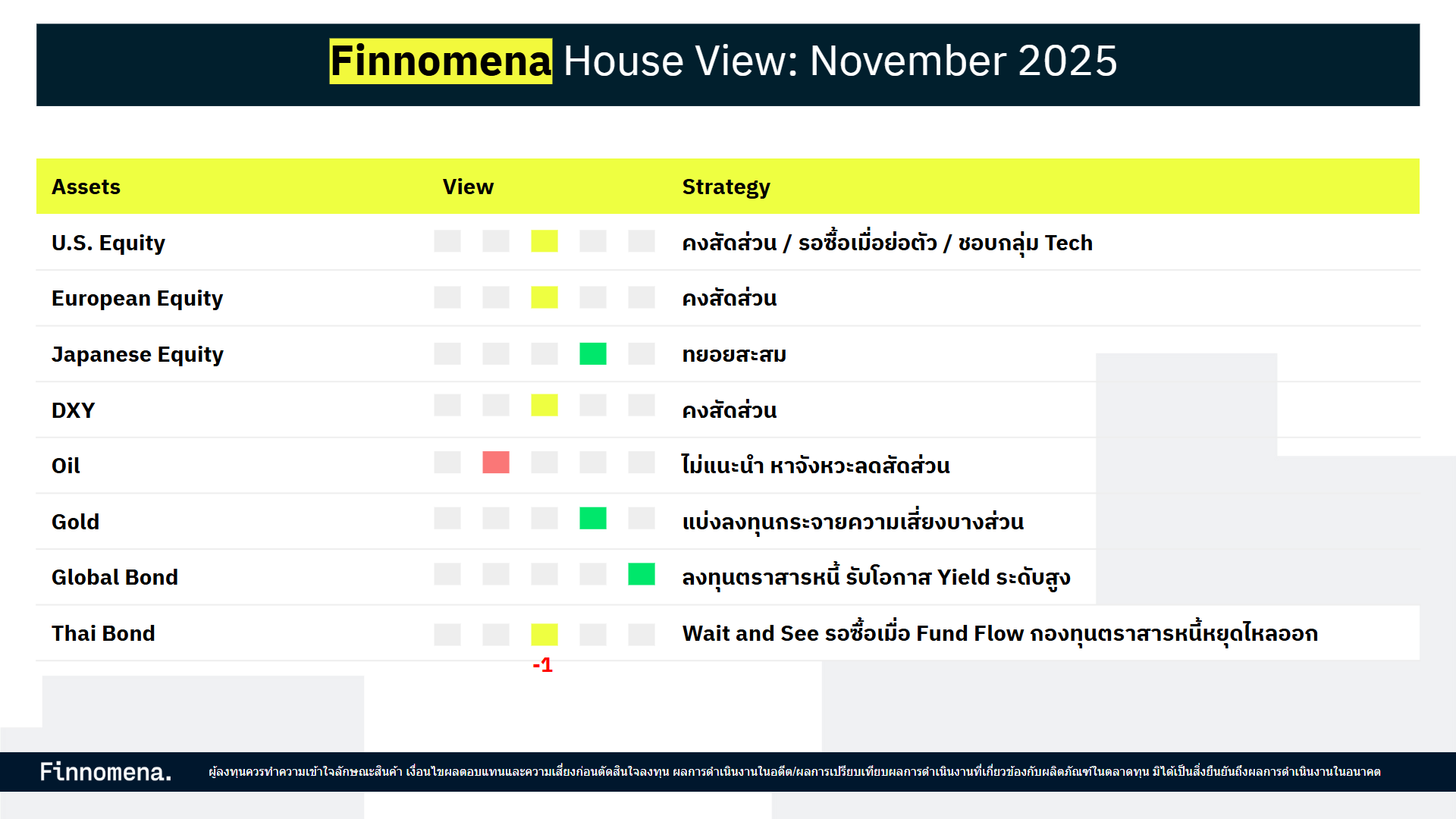

- คงมุมมอง Neutral ต่อตลาดหุ้นสหรัฐฯ

- เงินเฟ้อสหรัฐฯ มีแนวโน้มทรงตัวที่ระดับประมาณ 3% YoY โดยดัชนี ISM PMI ด้านราคา (Price) ยังคงบ่งชี้ถึงแรงกดดันเงินเฟ้อในทิศทางขาขึ้น ขณะที่ Fed ยังคงท่าทีระมัดระวังต่อความไม่แน่นอนของเศรษฐกิจและเงินเฟ้อ พร้อมส่งสัญญาณลดความคาดหวังของตลาดต่อการผ่อนคลายนโยบายการเงินที่เร็วเกินไป

- แม้ตัวเลขการจ้างงานล่าสุดจะออกมาอ่อนแอ แต่สาเหตุหลักมาจากการลดลงของอุปทานแรงงานภายใต้นโยบายจำกัดผู้อพยพของรัฐบาลทรัมป์ และผลกระทบจาก AI Disruption ซึ่งในอีกด้านหนึ่งกลับกลายเป็นแรงหนุนต่อกำไรของบริษัท โดยเฉพาะกลุ่มเทคโนโลยี

- ขณะเดียวกันความตึงเครียดทางการค้าระหว่างสหรัฐฯ และจีนเริ่มผ่อนคลายลง ช่วยคลายความกังวลของนักลงทุน แม้ Valuation ของตลาดจะอยู่ในระดับสูง แต่ตลาดยังได้รับแรงสนับสนุนจากผลประกอบการที่แข็งแกร่ง และอาจได้อานิสงส์เพิ่มเติมจากปัจจัยฤดูกาล “Santa Rally” ที่มักหนุนให้ตลาดหุ้นสหรัฐฯ ปรับตัวขึ้นในช่วงเดือนพฤศจิกายนถึงธันวาคมของทุกปี

- แนะนำลงทุนในสินทรัพย์ Defensive ที่ได้ประโยชน์จากความผันผวนอย่างกองทุน ES-GAINCOME-A และ K-GPINUH-A(A)

ตลาดหุ้นยุโรป

- คงมุมมอง Neutral ต่อตลาดหุ้นยุโรป โดยแนะนำคงสัดส่วน

- ECB มีแนวโน้มคงอัตราดอกเบี้ยนโยบายจากเงินเฟ้อล่าสุดที่เริ่มฟื้นตัว ขณะที่แนวโน้มเศรษฐกิจยุโรปมีทิศทางขยายตัวดีขึ้นโดยได้รับแรงหนุนจากการเพิ่มงบประมาณรายจ่ายภาครัฐของเยอรมนี

- ความผันผวนทางการเมืองฝรั่งเศสกระทบต่อตลาดหุ้นยุโรปในช่วงสั้น ๆ

- การซื้อหุ้นในบริษัทยุโรปคืนยังเกิดขึ้นต่อเนื่องจะช่วยหนุน EPS ของตลาดปรับตัวดีขึ้น หุ้นยุโรปแม้ถูกปรับลดประมาณการกำไร แต่ Valuation อยู่ระดับค่าเฉลี่ย

ตลาดหุ้นญี่ปุ่น

- คงมุมมอง Slightly Positive ต่อตลาดหุ้นญี่ปุ่น โดยแนะนำทยอยสะสม ASP-NGF

- เงินเฟ้อของญี่ปุ่นเร่งตัวขึ้นเล็กน้อยจากต้นทุนพลังงานที่สูงขึ้น หลังจากผลของมาตรการอุดหนุนค่าสาธารณูปโภคในปีก่อนหมดลง ขณะที่ราคาอาหารมีทิศทางชะลอตัวลง

- ตลาดคาด BoJ ปรับขึ้นอัตราดอกเบี้ยได้เร็วสุดอีกครั้งในปีหน้า และจะขึ้นเป็นแบบค่อยเป็นไป การขึ้นอัตราดอกเบี้ยของ BoJ จะช่วยหนุนต่อการเติบโตด้านกำไรของหุ้นกลุ่มธนาคาร

- นอกจากนี้ TSE และ FSA จริงจังกับการทำ Corporate Governance โดยล่าสุดผู้อำนวยการ FSA ระบุว่าบริษัทใดที่มี Cross Shareholding ต้องอธิบายเหตุผลรวมถึงเปิดเผยแผนการขายหุ้นเหล่านั้นในรายงานหลักทรัพย์ประจำปีต่อเนื่องอย่างน้อย 5 ปี พร้อมเพิ่มเกณฑ์ตรวจสอบใหม่

ตลาดหุ้นจีน

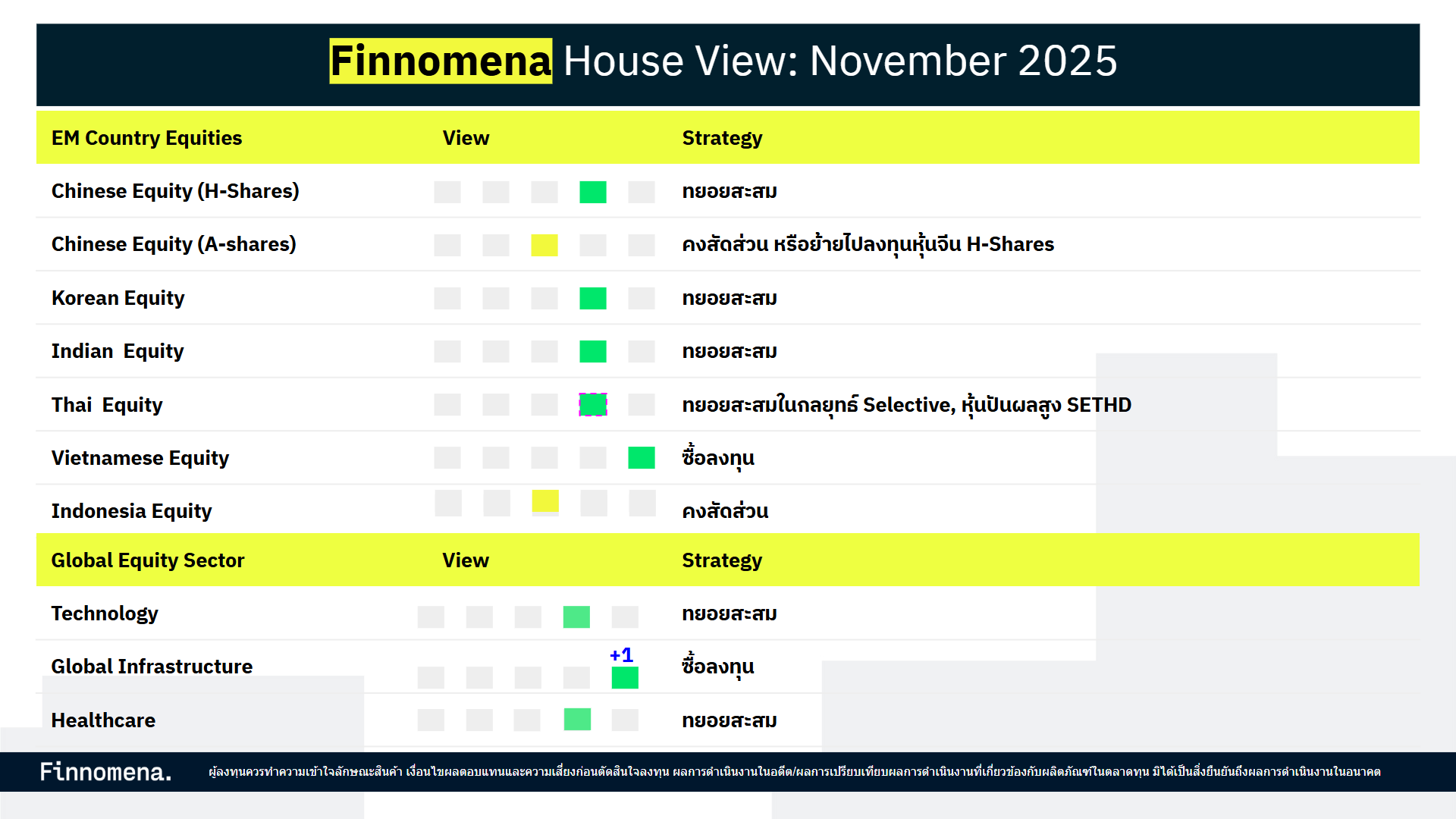

- คงมุมมอง Slightly Positive หุ้นจีน H-Shares และคงมุมมอง Neutral หุ้นจีน A-Shares

- แนะนำทยอยสะสมกองทุน MEGA10CHINA-A

- Valuation ของตลาดหุ้นจีนโดยรวม (HSCEI) ยังคงอยู่ในระดับค่อนข้างตึงเมื่อเทียบกับค่าเฉลี่ยระยะยาว อย่างไรก็ตาม กลุ่มหุ้น “Terrific 10” ซึ่งเป็นตัวแทนของธุรกิจคุณภาพสูงในเศรษฐกิจดิจิทัลจีนกลับมีความน่าสนใจ โดยมีค่า Forward P/E ราว 18.9 เท่า และคาดว่าอัตราการเติบโตของกำไร (Earnings Growth) เฉลี่ยในช่วงปี 2025–2028 จะอยู่ที่ประมาณ 20% สะท้อนศักยภาพการเติบโตที่โดดเด่นกว่าตลาดโดยรวม

- ด้านนโยบายรัฐบาลยังคงเป็นปัจจัยบวก จีนเดินหน้าผลักดันยุทธศาสตร์ด้านปัญญาประดิษฐ์ (AI) เพื่อยกระดับขีดความสามารถทางอุตสาหกรรมและลดการพึ่งพาต่างชาติ

- ขณะที่การพบกันระหว่างทรัมป์และสี จิ้นผิง ล่าสุดนำไปสู่ข้อตกลงด้านแร่หายาก (rare earths) ซึ่งช่วยลดความตึงเครียดทางการค้าและหนุน Sentiment หุ้นเทคโนโลยี นอกจากนี้ กรณี “Nexperia Crisis” ยังตอกย้ำบทบาทของจีนในฐานะผู้นำด้านวัตถุดิบสำคัญสำหรับอุตสาหกรรมเซมิคอนดักเตอร์ทั่วโลก สะท้อนถึงความแข็งแกร่งของห่วงโซ่อุปทานภายในประเทศ

- ด้าน Credit Impulse ยังคงทรงตัวในระดับสูง บ่งชี้ถึงแรงเก็งกำไรในตลาดทุน ขณะที่ราคาบ้านเริ่มมีเสถียรภาพมากขึ้น แม้ตัวเลข PMI จะออกมาต่ำกว่าคาด ทั้งนี้ ดัชนี ECON Surprise ของจีนเร่งตัวขึ้นตั้งแต่ปลายเดือนกันยายน สะท้อนแนวโน้มข้อมูลเศรษฐกิจที่เริ่มปรับดีขึ้น ส่วนการดำเนินนโยบาย “anti-involution” ก็เริ่มเห็นผลเชิงโครงสร้างในหลายอุตสาหกรรม โดยเฉพาะกลุ่มแพลตฟอร์มส่งอาหารที่เริ่มปรับตัวสู่การแข่งขันเชิงคุณภาพมากขึ้น

ตลาดหุ้นอินเดีย

- คงมุมมอง Slightly Positive ต่อตลาดหุ้นอินเดีย โดยแนะนำกองทุน TISCOINA-A และ B-BHARATA

- Valuation ของตลาดหุ้นอินเดียยังอยู่ในระดับค่อนข้างแพง โดยมีค่า Forward P/E สูงกว่าค่าเฉลี่ยระยะยาวราว +1S.D. สะท้อนความคาดหวังของนักลงทุนต่อการเติบโตของกำไรในอนาคต ถึงแม้แนวโน้มการปรับประมาณการกำไรจะทรงตัว แต่ปัจจัยพื้นฐานมหภาคยังคงแข็งแกร่ง

- ดัชนีภาคการผลิต (Manufacturing PMI) ยังคงอยู่ในโซนขยายตัว ขณะที่ภาคบริการชะลอลงติดต่อกันสองเดือนจากคำสั่งซื้อใหม่ที่ลดลง ด้านเงินเฟ้อปรับลดลงแตะระดับต่ำสุดในรอบ 10 ปี ซึ่งช่วยหนุนกำลังซื้อของผู้บริโภคและเปิดช่องให้ธนาคารกลางมีพื้นที่ในการผ่อนคลายนโยบายการเงินผ่านการลดดอกเบี้ย

- อย่างไรก็ตาม การฟื้นตัวของสินเชื่อส่วนบุคคลในภาคครัวเรือนยังไม่เต็มที่ อาจจำกัดแรงส่งต่อการบริโภคในระยะสั้น ขณะที่เศรษฐกิจโดยรวมยังคงมีแนวโน้มเติบโตแข็งแกร่ง โดยคาดว่า GDP ที่แท้จริงจะขยายตัวมากกว่า 6% ต่อเนื่องในช่วงสองปีข้างหน้า

ตลาดหุ้นเกาหลีใต้

- คงมุมมองหุ้นเกาหลีใต้ Slightly Positive โดยแนะนำทยอยสะสมกองทุน SCBKEQTG

- เศรษฐกิจเกาหลีใต้ฟื้นตัวอย่างชัดเจน โดยมีภาคเทคโนโลยีเป็นแรงขับเคลื่อนหลัก หลังจาก SK Hynix รายงานผลประกอบการไตรมาส 3 ปี 2025 สูงสุดเป็นประวัติการณ์ จากกำไรของกลุ่ม semiconductor เพิ่มขึ้นอย่างมีนัยสำคัญ การส่งออกชิปเติบโตถึง 25.4% YoY และขยายตัวต่อเนื่องเป็นเดือนที่หกติดต่อกัน ขณะที่ราคาชิป DRAM ปรับขึ้นแรงจากภาวะอุปทานที่จำกัดและความต้องการด้าน AI ที่เร่งตัวต่อเนื่อง

- ด้านนโยบายการคลัง รัฐบาลเกาหลีใต้ประกาศงบประมาณปี 2026 เพิ่มขึ้น 8.1% โดยเน้นการพัฒนาเทคโนโลยี AI และระบบป้องกันประเทศอัจฉริยะ (smart defense) ซึ่งจะช่วยสนับสนุนการลงทุนในระยะยาว

- นอกจากนี้ กระแสเงินทุนจากต่างชาติเริ่มไหลกลับเข้าตลาดอีกครั้ง สอดคล้องกับการปรับขึ้นของประมาณการกำไรในบริษัทเทคโนโลยีรายใหญ่ทั้ง Samsung และ SK Hynix แม้ Valuation ของตลาดอยู่ในระดับค่อนข้างสูงราว +0.8 S.D. แต่ยังได้รับแรงหนุนจากแนวโน้มการปรับเพิ่มประมาณการกำไรที่แข็งแกร่งอย่างต่อเนื่อง

ตลาดหุ้นไทย

- คงมุมมอง Slightly Positive ต่อตลาดหุ้นไทย แนะนำกองทุน TISCOHD-A ซึ่งเน้นลงทุนหุ้นปันผลสูง และแนะนำกลยุทธ์แบบ Selective & Dynamic ในหุ้นที่มีการปรับประมาณการกำไรขึ้นไม่อิงหุ้นดัชนีอย่าง Definit SET Select

- นักลงทุนต่างชาติยังคงขายหุ้นไทยต่อเนื่อง ท่ามกลางบรรยากาศการฟื้นตัวของเศรษฐกิจที่ยังเปราะบาง โดยเฉพาะจากภาคการท่องเที่ยวที่แม้เริ่มกลับมา แต่จำนวนนักท่องเที่ยวต่างชาติยังไม่ถึงระดับก่อนโควิด การเติบโตของสินเชื่อภาคเอกชนยังอยู่ในแดนลบ สะท้อนความระมัดระวังของภาคธุรกิจและผู้บริโภค

- ตลาดได้รับแรงหนุนบางส่วนจากกระแสการทำ Share Buyback ซึ่งอยู่ในระดับสูงกว่าปี 2020 หลังจากรัฐบาลอนุมัติปรับหลักเกณฑ์การซื้อหุ้นคืนตามโครงการใหม่ ไม่ต้องมีระยะเวลาพักคอย 6 เดือน หลาย ๆ ธนาคาร (KKP, TTB) มีการประกาศ Share Buyback ขณะที่หุ้นธนาคารใหญ่ ๆ ได้มีการประกาศแล้ว เช่น KBANK ถึงแม้ Valuation ของตลาดยังอยู่ในระดับถูกเมื่อเทียบกับภูมิภาค แต่แนวโน้มประมาณการกำไรของบริษัทจดทะเบียนยังถูกปรับลดลงต่อ

- อย่างไรก็ตาม หุ้นปันผลสูงยังคงเป็นจุดน่าสนใจ โดย Dividend Yield ของ SET และ SETHD อยู่ในระดับสูง valuation ของตลาดหุ้นยังอยู่ในระดับถูก แต่ต้อง Selective

ตลาดหุ้นเวียดนาม

- คงมุมมองหุ้นเวียดนาม Positive แนะนำกองทุน PRINCIPAL VNEQ-A KT-VIETNAM-A และ KKP VGF-UI*

- เศรษฐกิจเวียดนามยังคงฟื้นตัวอย่างแข็งแกร่ง โดยการเติบโตของสินเชื่อขยับขึ้นแตะระดับ 19.9% สะท้อนความต้องการใช้เงินทุนในระบบที่เพิ่มขึ้น ด้านภาคการผลิตก็ส่งสัญญาณบวกเช่นกัน โดยดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ขยายตัวแตะ 54.5 หนุนจากคำสั่งซื้อใหม่ที่เพิ่มขึ้น รวมถึงคำสั่งซื้อส่งออกที่กลับมาเติบโตเป็นครั้งแรกในรอบหนึ่งปี

- ส่วนภาวะสินเชื่อมาร์จิ้นในตลาดทุนยังไม่เป็นประเด็นน่ากังวล เนื่องจากสัดส่วนหนี้มาร์จิ้นต่อทุน (Margin to Equity Ratio) ของบริษัทหลักทรัพย์รวมยังอยู่ที่ราว 120% ต่ำกว่าข้อจำกัดที่กำหนดไว้ไม่เกิน 200% ทำให้ยังมีช่องว่างในการปล่อยกู้เพิ่มขึ้นได้ โดยหลายบริษัทเร่งระดมทุนเพื่อรองรับดีมานด์ที่ขยายตัวต่อเนื่อง แม้นักลงทุนต่างชาติยังคงขายสุทธิต่อเนื่อง แต่แรงขับเคลื่อนหลักของตลาดหุ้นเวียดนามยังคงมาจากนักลงทุนรายย่อยในประเทศ ซึ่งสะท้อนความเชื่อมั่นต่อเศรษฐกิจภายในที่ยังเติบโตต่อเนื่อง

(*ห้ามขายผู้ลงทุนรายย่อย กองทุนรวมที่เสนอขายผู้ลงทุนสถานบันและผู้ลงทุนรายใหญ่พิเศษ กองทุนรวมที่มีความเสี่ยงสูงหรือซับซ้อน)

หุ้นเทคโนโลยี

- คงมุมมอง Slightly Positive ต่อหุ้น Global technology แนะนำทยอยสะสม TISCOAI / B-INNOTECH

- บรรดา Hyperscalers (ผู้ให้บริการ Cloud และ Data management ให้แก่องค์กร) ยังคงมีศักยภาพในการลงทุนอย่างต่อเนื่องจากปริมาณเงินสดที่ยังคงอยู่ในระดับสูง ขณะที่การใช้งานเทคโนโลยี AI ในสหรัฐฯ ยังคงเร่งตัวขึ้นต่อเนื่อง (ข้อมูล ณ วันที่ 30 ก.ย.)

- แม้การจ้างงานในภาคเทคโนโลยีโดยรวม โดยเฉพาะในกลุ่มบัณฑิตจบใหม่จะลดลง แต่บริษัทมีแนวโน้มรับสมัครผู้ที่มีทักษะด้าน AI เพิ่มขึ้น สะท้อนว่าบริษัทในภาคอุตสาหกรรมอื่นนอกเหนือจากเทคโนโลยีเริ่มหันมาสรรหาบุคลากรที่มีประสบการณ์ด้าน AI มากขึ้น

- ด้านแนวโน้มผลประกอบการ หุ้นในกลุ่ม Hardware และ Semiconductor เป็นกลุ่มที่ได้รับการปรับเพิ่มประมาณการรายได้มากกว่ากลุ่ม Software ขณะที่ภาค Utilities ก็เป็นอีกหนึ่งกลุ่มที่ได้รับการปรับเพิ่มประมาณการรายได้เช่นกัน จากความต้องการใช้พลังงานไฟฟ้าที่เพิ่มขึ้นตามการขยายโครงสร้างพื้นฐานในสหรัฐฯ

- สำหรับดัชนี Nasdaq AI & Big Data (TISCOAI) ปัจจุบันมีค่า Forward P/E ที่ 19.8 เท่า แม้ยังต่ำกว่า Nasdaq-100 อย่างมีนัยสำคัญ แต่ถือว่าอยู่ในระดับ +1 S.D. เมื่อเทียบกับค่าเฉลี่ยในอดีต อย่างไรก็ตาม การปรับประมาณการกำไรต่อหุ้นสำหรับปีถัดไปยังคงปรับขึ้นอย่างแข็งแกร่ง สะท้อนแนวโน้มการเติบโตของกลุ่ม AI ที่ยังคงสดใส

หุ้น Health Care

- คงมุมมอง Slightly Positive ต่อหุ้น Global Healthcare ทยอยสะสมกองทุน KKP GHC-A

- ภาพรวมหุ้น Healthcare ปรับตัวขึ้นได้ค่อนข้างดีในช่วงต้นเดือนตุลาคม จากปัจจัยหนุนเรื่องการเจรจาระหว่างรัฐบาลทรัมป์และบริษัทผู้ผลิตยา ซึ่งก่อนหน้านี้ตลาดมีความกังวลว่าจะมีการขึ้นภาษีนำเข้ายาที่อัตรา 100% แต่ในปัจจุบันเริ่มเห็นการเปิดช่องเจรจา ซึ่งเปิดโอกาสให้บริษัทยาสามารถหลีกเลี่ยงอัตราภาษีดังกล่าวได้

- ตลาดหุ้นจึงตอบรับเชิงบวก ถึงแม้จะปรับตัวขึ้นมา ภาพรวมหุ้น Healthcare ก็ยังมีระดับ valuation ที่ใกล้เคียงกับค่าเฉลี่ยย้อนหลัง ซึ่งไม่แพงเกินไป และยังมีการเติบโตของกำไรในอนาคต

ตราสารหนี้โลก

- คงมุมมอง Positive ต่อตราสารหนี้โลก โดยระดับ Bond Yield ที่ยังสูง ช่วยทำให้ Carry Yield จากการถือตราสารหนี้โลกยังน่าสนใจ

- ขณะที่ Fed มีแนวโน้มลดดอกเบี้ยในอนาคตแม้อาจไม่ได้รีบลด แต่ยังเป็น Upside ต่อตราสารหนี้ Corporate spread ทั้ง Investment Grade Bond และ High Yield Bond อยู่ในระดับที่ตึงตัวมาก

- แนะนำเลือกลงทุนกลยุทธ์ Selective ในตราสารหนี้คุณภาพอย่างกองทุน K-GDBOND-A(A)

ตราสารหนี้ไทย

- ปรับลดมุมมอง Slightly Positive สู่ Neutral ต่อตราสารหนี้ไทย

- อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีปรับตัวสูงขึ้นอย่างค่อยเป็นค่อยไป ส่งผลให้ส่วนต่างระหว่างอัตราผลตอบแทนพันธบัตรระยะยาวและระยะสั้น (Term Spread 10–1 ปี) เริ่มขยายกว้างขึ้น จากเดิมที่มองกรณีฐานไว้ราว 50 bps หาก Fund Flow จากกองทุนตราสารหนี้ยังคงไหลออกต่อเนื่อง อาจทำให้ Term Spread ปรับกว้างขึ้นไปแตะระดับ 80 bps ได้

- ทั้งนี้ Fund Flow ยังคงไหลออกจากกองทุนตราสารหนี้ระยะกลางถึงยาวอย่างต่อเนื่อง

- แนะนำ Wait and See และรอซื้อเมื่อ Fund Flow กองทุนตราสารหนี้หยุดไหลออก หรือพักเงินในตราสารหนี้ระยะสั้น KKP MP และ KKP PLUS

ทองคำ

- คงมุมมอง Slightly Positive ต่อทองคำ แนะนำทยอยสะสมกองทุน KT-GOLDUH-A และกองทุน K-GOLD-A(A)

- ทองคำยังคงได้รับแรงซื้อจากธนาคารกลางทั่วโลก โดยเฉพาะกลุ่มประเทศ BRICS ขณะเดียวกันความไม่แน่นอนด้านภูมิรัฐศาสตร์ที่ยังดำเนินอยู่ทั่วโลกยังเป็นปัจจัยหนุนให้ทองคำทำหน้าที่เป็นสินทรัพย์หลบภัย (safe haven) ต่อไป

- อีกทั้งแนวโน้มอัตราผลตอบแทนที่แท้จริง (Real Yield) มีโอกาสปรับลดลงในระยะข้างหน้า จากความเป็นไปได้ที่ธนาคารกลางสหรัฐฯ (Fed) จะเริ่มปรับลดอัตราดอกเบี้ย ซึ่งจะช่วยหนุนราคาทองคำเพิ่มเติม

- ด้านสภาพคล่องในระบบยังอยู่ในระดับสูง โดยปริมาณเงิน (M2) ของสหรัฐฯ ปรับตัวเพิ่มขึ้นในอัตราเร่ง สะท้อนภาวะการเงินที่ผ่อนคลายมากขึ้น และเป็นอีกแรงผลักดันสำคัญที่ช่วยสนับสนุนราคาทองคำให้มีแนวโน้มปรับขึ้นต่อเนื่อง

โครงสร้างพื้นฐานโลก

- ปรับเพิ่มมุมมองจาก Slightly Positive สู่ Positive ต่อหุ้นโครงสร้างพื้นฐานโลก

- Valuation ของหุ้นโครงสร้างพื้นฐานทั่วโลกอยู่ในระดับที่น่าสนใจ โดยเมื่อเทียบกับตลาดโลกในเชิง Relative Valuation อยู่ที่ประมาณ -2 S.D. และค่า Forward P/E ต่ำกว่าค่าเฉลี่ยระยะยาวราว -1 S.D. สะท้อนถึงโอกาสการปรับตัวขึ้นได้ในระยะต่อไป

- ขณะเดียวกันการปรับประมาณการกำไรยังคงเป็นบวกต่อเนื่อง หนุนให้ภาพรวมกำไรของกลุ่มโครงสร้างพื้นฐานมีความแข็งแกร่งต่อเนื่อง ด้านเงินเฟ้อในสหราชอาณาจักร (UK CPI) มีแนวโน้มทรงตัวในระดับสูงไปจนถึงครึ่งแรกของปี 2026 จากแรงต้นทุนพลังงานและสาธารณูปโภค ภายใต้นโยบาย “Clean Power 2030” ซึ่งมุ่งขับเคลื่อนการเปลี่ยนผ่านสู่พลังงานสะอาด ส่วนในยุโรป ความต้องการลงทุนในโครงสร้างพื้นฐานมีแนวโน้มเพิ่มขึ้นต่อเนื่องในช่วง 5 ปีข้างหน้า ภายใต้โครงการ ReArm Europe และ Readiness 2030 ที่มุ่งสนับสนุนการลงทุนด้านพลังงานสะอาด ระบบขนส่ง และโครงสร้างพื้นฐานดิจิทัล

- แนะนำซื้อกองทุน KKP GINFRAEQ-H ที่ลงทุนในกองทุน Lazard Global Listed Infrastructure ที่มีความโดดเด่นในแง่ผลการดำเนินงาน ด้วยกลยุทธ์การลงทุนเชิงคุณค่าแบบ Bottom-up ที่มีวินัยสูงและสร้างผลตอบแทนสม่ำเสมอในระยะยาว ทั้งนี้ หุ้นโครงสร้างพื้นฐานถือเป็นธีมที่น่าสนใจในรอบดอกเบี้ยขาลง โดยมีค่า Upside Capture เพียง 71% และ Downside Capture ต่ำเพียง 49% เมื่อเทียบกับดัชนี MSCI World สะท้อนความเสี่ยงขาลงที่จำกัด

ดาวน์โหลดฟรี!

“สไลด์มุมมองการลงทุนพฤศจิกายน 2025”

ดู Fund Fact Sheet กองทุนแนะนำ

- ES-GAINCOME

- K-GPINUH-A

- ASP-NGF

- MEGA10CHINA-A

- TISCOINA-A

- B-BHARATA

- SCBKEQTG

- TISCOHD-A

- PRINCIPAL VNEQ-A

- KT-VIETNAM-A

- KKP VGF-UI

- KT-GOLDUH-A

- K-GOLD-A(A)

- K-GDBOND-A(A)

- KKP GHC-A

- KKP GINFRAEQ-H

- TISCOAI

- B-INNOTECH

จัดทำโดยบลป.เดฟินิท (Definit) สำหรับบลน. ฟินโนมีนา (Finnomena Funds)

สามารถเข้าถึงรายละเอียดกองทุนต่าง ๆ และ Fund Fact Sheet ได้จาก Link บนชื่อกองทุน

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299