สถานการณ์การแพร่กระจายของไวรัส COVID-19 ยังคงเป็นปัจจัยสำคัญที่สร้างแรงกดดันต่อเศรษฐกิจโดยรวมของทั่วโลกอย่างต่อเนื่อง เมื่อประกอบกับสงครามราคาน้ำมันซึ่งอยู่ในภาวะอุปทานล้นเป็นทุนเดิมอยู่แล้ว ส่งผลให้ความกังวลในตลาดการลงทุนเพิ่มขึ้นทั่วโลก

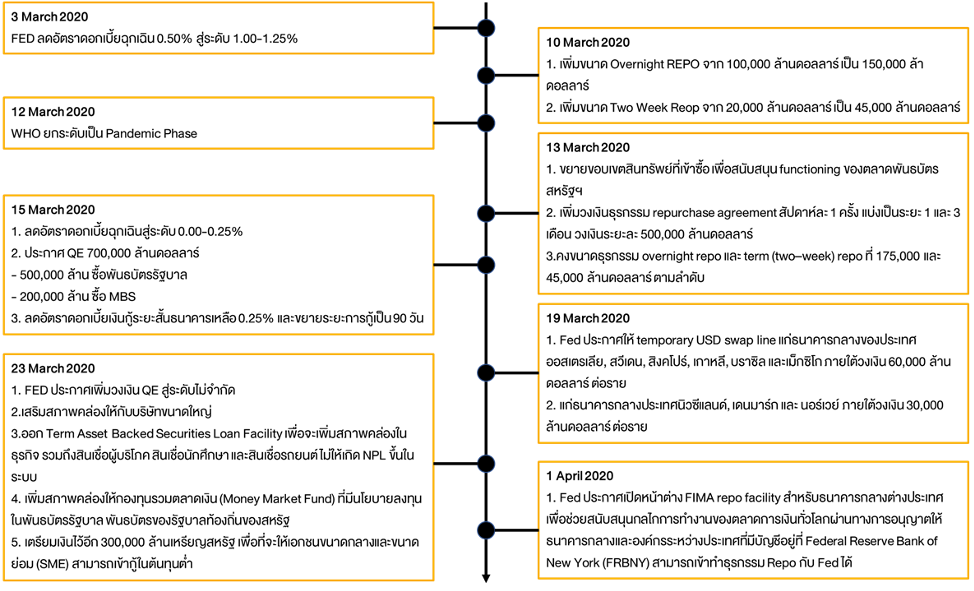

รูปที่ 1 นโยบายการเงินที่ Fed ดำเนินการในช่วงเดือนมีนาคมที่ผ่านมา l Source : Bloomberg As of 01/04/2020

อย่างไรก็ตาม ธนาคารกลางและรัฐบาลทั่วโลกต่างทราบถึงปัญหาจากทั้ง 2 ปัจจัยนี้ และเริ่มดำเนินนโยบายในเชิงรุกอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งสหรัฐฯ ที่ดำเนินนโยบายการเงินแบบฉุกเฉินเพื่อรับมือกับความไม่แน่นอนดังกล่าวถึง 7 ครั้งด้วยกัน ส่งผลให้นักลงทุนคลายความกังวลได้บางส่วน ประกอบกับการปรับตัวลงของสินทรัพย์เสี่ยงทั่วโลกในช่วงที่ผ่านมาเป็นไปอย่างรวดเร็วและรุนแรง ทำให้นักลงทุนเริ่มหันมาสนใจสินทรัพย์เสี่ยงในเชิงเทคนิค จึงเป็นผลให้ตลาดปรับตัวเป็นบวกได้

FINNOMENA Investment Team มีมุมมองว่าการปรับตัวขึ้นดังกล่าวเป็นการปรับตัวขึ้นในเชิงเทคนิค (Bear Market Rally) ท่ามกลางตลาดซึ่งมีแนวโน้มระยะยาวที่ยังเป็น Bear market เท่านั้น ซึ่งหมายถึงเป็นการปรับตัวขึ้นระยะสั้นเพื่อปรับตัวลงต่อ ทำให้ยังคงแนะนำกระจายความเสี่ยงเพื่อรักษาอำนาจการซื้อ และสภาพคล่องเพื่อรอคอยจังหวะที่เหมาะสมต่อไป

เชื้อไวรัสและราคาน้ำมันส่งผลต่อเศรษฐกิจโลกอย่างหนักหน่วง

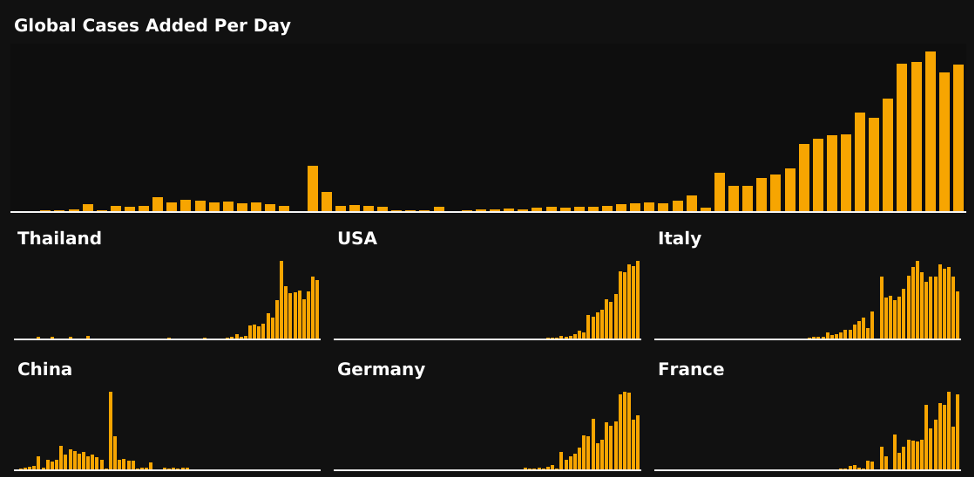

รูปที่ 2 จำนวนผู้ติดเชื้อทั่วโลกและรายประเทศ l Source : FINNOMENA COVID As of 31/03/2020

อัตราผู้ติดเชื้อเพิ่มขึ้นอย่างรวดเร็วทั้งในสหรัฐฯ และยุโรป เป็นผลให้หลายประเทศในยุโรปต้องใช้มาตรการ lockdown เช่นเดียวกับภูมิภาคเอเชียที่ถึงแม้จะมีแนวโน้มที่ดีกว่า แต่หลายประเทศเริ่มใช้มาตรการ lockdown สถานการณ์ดังกล่าวสร้างแรงกดดันต่อภาคเศรษฐกิจทุกภาคส่วน โดยเฉพาะอย่างยิ่งห่วงโซ่อุปทานที่ชะงักงัน ซึ่งแน่นอนว่าย่อมส่งกระทบรุนแรงต่อรายได้และกำไร

รูปที่ 3 จำนวนตราสารหนี้ของบริษัทที่มีการซื้อขายในตลาด ณ ปัจจุบันและเข้าข่ายต้องปรับโครงสร้าง (Distressed debt) l Source : Bloomberg As of 30/3/2020

สัญญาณความกังวลเริ่มปรากฏผ่านส่วนต่างอัตราผลตอบแทน (OAS Spread) ทั้ง Investment grade และ High yield ที่เพิ่มขึ้นอย่างมาก จากความกังวลสภาพทางการเงินของบริษัท นักลงทุนเทขายหุ้นกู้เอกชนและเข้าลงทุนในพันธบัตรรัฐบาลประเทศพัฒนาแล้ว (Developed market) ล่าสุดจำนวนหุ้นกู้ของบริษัทที่เข้าข่ายต้องปรับโครงสร้าง (Distressed debt) ได้เพิ่มจำนวนขึ้นมาอยู่ในระดับเดียวกับวิกฤติปี 2008 ด้วยจำนวน 1,595 หลักทรัพย์ คิดเป็นมูลค่าประมาณ 899,200 ล้านดอลลาร์ กระจายในทุกอุตสาหกรรมไม่ว่าจะเป็นกลุ่มพลังงานยานยนต์ บันเทิง หรือแม้กระทั่งสื่อสาร

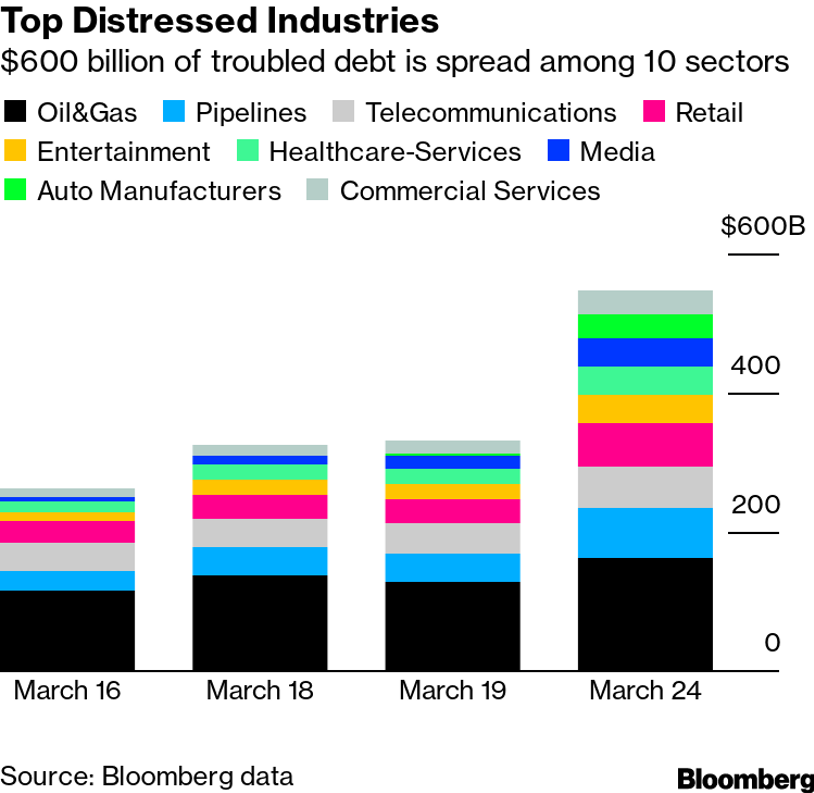

รูปที่ 4 จำนวนตราสารหนี้ของบริษัทที่มีการซื้อขายในตลาด ณ ปัจจุบันและเข้าข่ายต้องปรับโครงสร้าง (Distressed debt) รายอุตสาหกรรม l Source : Bloomberg As of 30/3/2020

เมื่อพิจารณาจำนวนหุ้นกู้ของบริษัทที่เข้าข่ายต้องปรับโครงสร้าง (Distressed debt) ที่เพิ่มขึ้นมาตลอดครึ่งหลังของเดือนมีนาคม พบว่ามีบริษัทในกลุ่มพลังงานเป็นสัดส่วนหลัก นอกจากแรงกดดันของอุปสงค์ที่น้อยลงแล้ว ยังได้รับผลกระทบจากประเด็นสงครามราคาน้ำมันที่กดดันรายได้บริษัทธุรกิจพลังงาน

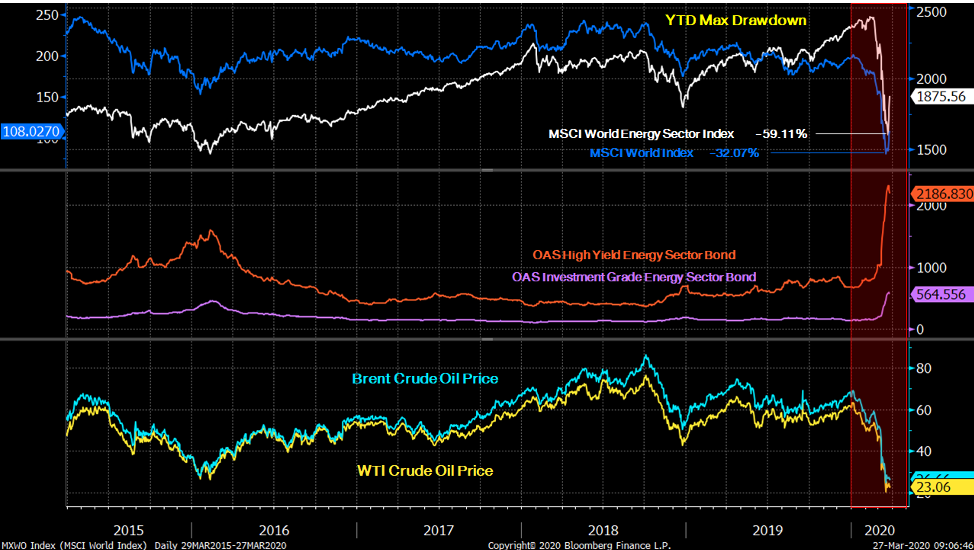

รูปที่ 5 ดัชนี MSCI World Index, MSCI World Energy Sector Index เทียบราคาน้ำมัน และ OAS Spread ของ Investment Grade และ High Yield ของบริษัทกลุ่มพลังงานในสหรัฐฯ l Source Bloomberg As of 27/03/2020

ส่งผลให้มีแรงเทขายหุ้นกลุ่มพลังงานในปริมาณที่สูง ปรับตัวลงต่ำที่สุดกว่า 59% สอดคล้องไปในทิศทางเดียวกับตราสารหนี้ในกลุ่มดังกล่าวที่มีแรงเทขายจนส่งผลให้ Option Adjust Spread (OAS) ซึ่งเป็นดัชนีบ่งชี้ความกังวลการผิดนัดชำระหนี้ปรับเพิ่มสูงขึ้นกว่า 20%

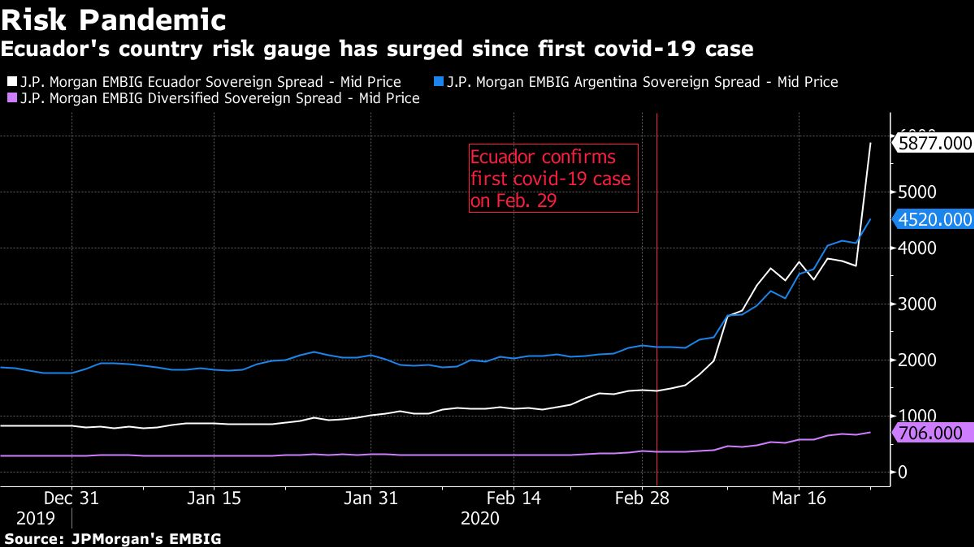

รูปที่ 6 ส่วนต่างอัตราผลตอบแทนของพันธบัตรรัฐบาลเอกวาดอร์, อาร์เจนติน่า และกลุ่มประเทศตลาดเกิดใหม่ I Source : Bloomberg As of 26/3/2020

ไม่เพียงแต่บริษัทเอกชนที่ถูกกดดันจาก 2 ปัจจัยที่กล่าวมา พันธบัตรของประเทศตลาดเกิดใหม่เป็นอีกสินทรัพย์ที่ส่งสัญญาณออกมาเช่นกัน ล่าสุดประเทศเอกวาดอร์มีแนวโน้มสูงที่จะพิจารณาผิดนัดชำระหนี้จำนวน 320 ล้านดอลลาร์ ที่จะครบกำหนดชำระหนี้ในเดือนมีนาคมที่ผ่านมา เพื่อให้ความสำคัญต่อปัญหาการแพร่ระบาดของเชื้อไวรัส

แบงค์ชาติเซอร์ไพร์ส คาดเศรษฐกิจไทยปีนี้หดตัว 5.3%

รูปที่ 7 อัตราดอกเบี้ยนโยบายของไทย l Source : Bloomberg As of 01/04/2020

เศรษฐกิจไทยยังได้รับผลกระทบจากการแพร่ระบาดของเชื้อไวรัส COVID-19 ทั้งทางตรงและทางอ้อม ไม่ว่าจะเป็นการท่องเที่ยว การบริโภคภายใน หรือแม้กระทั่งการส่งออก ทำให้นักลงทุนทั้งในและนอกประเทศเกิดความกังวลต่อสภาพทางการเงินของบริษัทจึงเทขายทั้งหุ้นและหุ้นกู้ออกมาตลอดเดือนมีนาคม

ด้วยเหตุนี้ คณะกรรมการนโยบายการเงินของธนาคารแห่งประเทศไทย (กนง.) จึงมีมติลดอัตราดอกเบี้ยแบบฉุกเฉินจาก 1.00% มาที่ 0.75% พร้อมออกมาตรการช่วยเหลือกองทุนตราสารหนี้หลังเผชิญแรงเทขายหน่วยลงทุนและสภาพคล่องในตลาดตราสารหนี้ที่ลดลงอย่างมาก

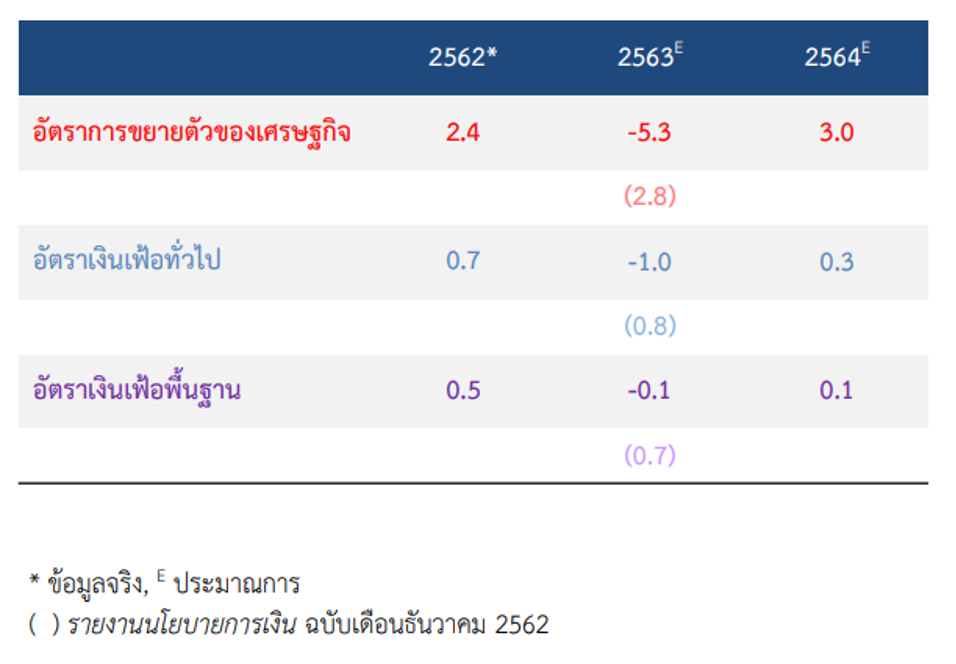

รูปที่ 8 ประมาณการการขยายตัวของเศรษฐกิจไทย l Source : ธนาคารแห่งประเทศไทย As of 25/03/2020

นอกจากนี้ธนาคารแห่งประเทศไทยยังปรับลดประมาณการเศรษฐกิจไทยปี 2563 จากเดิมคาดขยายตัวที่ +2.8% เป็นหดตัว -5.3% อีกทั้งยังระบุว่านโยบายการคลังจะเป็นส่วนสำคัญในการกระตุ้นเศรษฐกิจในครั้งนี้ ซึ่งรัฐบาลได้ออกมาตรการกระตุ้นเศรษฐกิจในหลายด้าน ไม่ว่าจะเป็นด้านภาษี ช่วยเหลือแรงงานนอกระบบ การพักชำระหนี้ อย่างไรก็ตาม ภาวะชะงักงันทางเศรษฐกิจในไทยและทั่วโลกจากการแพร่กระจายของไวรัส COVID-19 จะยังคงสร้างแรงกดดันต่อเศรษฐกิจโดยเฉพาะการบริโภค เป็นผลไปยังภาคการส่งออกของไทย และมีแนวโน้มที่เศรษฐกิจของประเทศไทยจะเข้าสู่ภาวะ Technical Recession สร้างแรงกดดันต่อตลาดการเงินและค่าเงินบาท

ทั่วโลกออกมาตรการกระตุ้นทั้งการเงินการคลังขนาดใหญ่

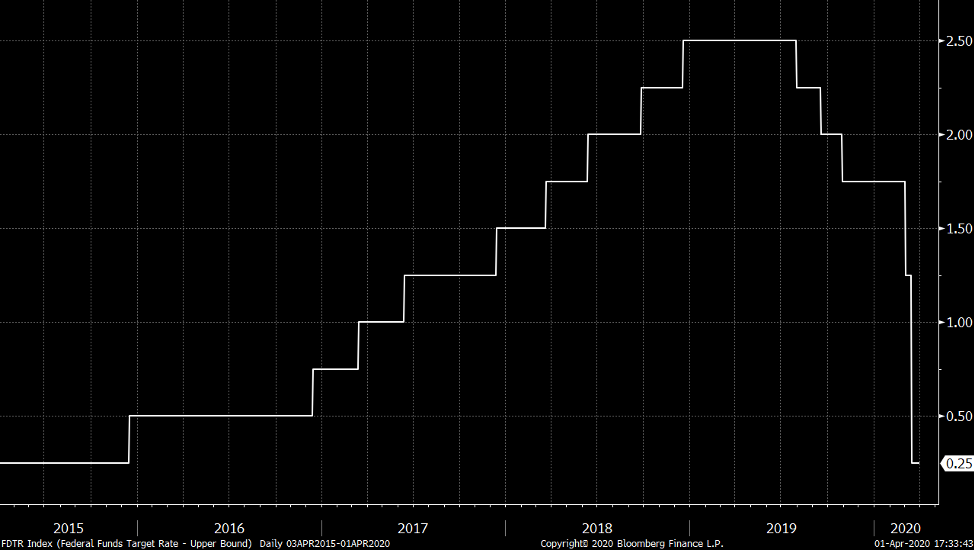

รูปที่ 9 อัตราดอกเบี้ยนโยบายของสหรัฐฯ l Source : Bloomberg As of 01/04/2020

ธนาคารกลางสหรัฐฯ หันกลับมาใช้นโยบายแบบผ่อนคลายอย่างเต็มตัว เริ่มด้วยการปรับลดอัตราดอกเบี้ยนโยบายลงมาแตะระดับ 0-0.25% รวมแล้วตลอดเดือนมีนาคม ลดอัตราดอกเบี้ยลงมา 1.5% พร้อมกับเพิ่มวงเงินเข้าซื้อสินทรัพย์การเงิน (QE) แบบไม่จำกัด ที่นอกจากจะเข้าซื้อพันธบัตรแล้วยังครอบคลุมไปยังหุ้นกู้เอกชน อีกทั้งกลับมาเข้าซื้อ Commercial MBS และอัดฉีดสภาพคล่องให้ภาคธนาคารผ่านตลาด Repo และลดอัตราดอกเบี้ย Repo จากระดับ 0.1% มาที่ 0%

นอกจากนี้ยังใช้มาตรการกระตุ้นที่คล้ายคลึงกับนโยบายการคลัง โดยตั้งวงเงินกู้สำหรับธุรกิจบางประเภท และเงินกู้พิเศษสำหรับประชาชน

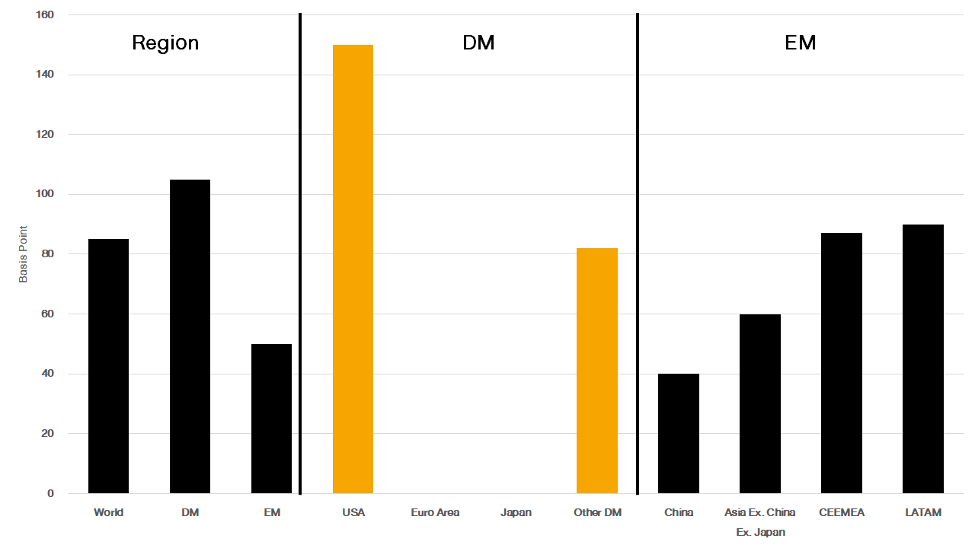

รูปที่ 10 อัตราดอกเบี้ยที่ถูกปรับลดนับตั้งแต่วันที่ 01/01/2020 (basis point) l Source : Bloomberg As of 30/03/2020

ไม่เพียงแต่ Fed ที่ใช้มาตรการการเงินชุดใหญ่ออกมาเพื่อรับมือผลกระทบจากการแพร่ระบาดของเชื้อไวรัส แต่ธนาคารกลางทั่วโลกเลือกใช้การผ่อนคลายนโยบายการเงินเช่นเดียวกัน เมื่อรวมการปรับลดอัตราดอกเบี้ยของธนาคารกลางทั่วโลกนับตั้งแต่วันที่ 1 มกราคมที่ผ่านมา พบว่าโดยรวมปรับลดลงมาแล้วประมาณ 80 bps โดยเป็นธนาคารกลางของกลุ่มประเทศพัฒนาแล้วกว่า 100 bps

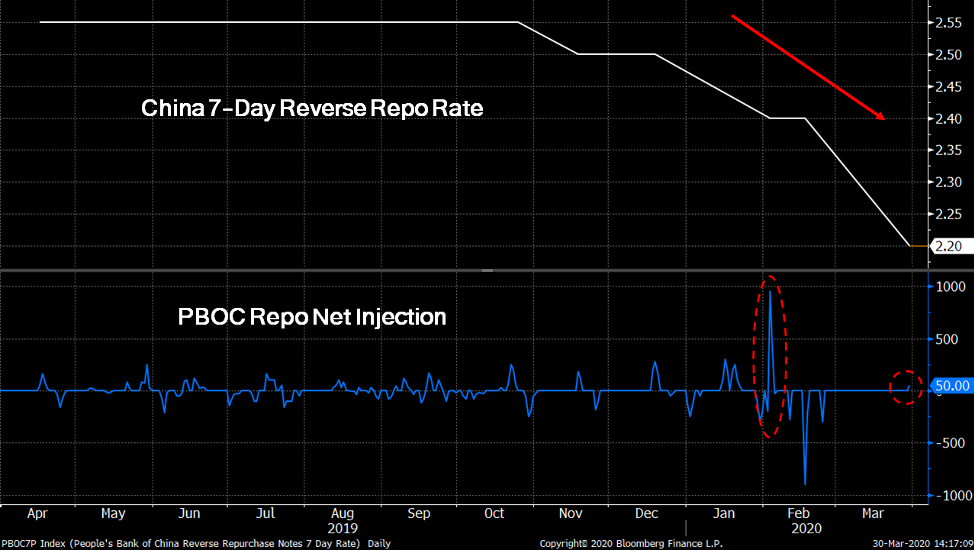

รูปที่ 11 PBOC Repo rate และ Net Injection l Source : Bloomberg As of 30/03/2020

ล่าสุดวันที่ 30 มี.ค. ที่ผ่านมา ธนาคารกลางจีน (PBOC) ประกาศปรับลดอัตราดอกเบี้ย Repo อายุ 7 วัน มาที่ 2.2% จาก 2.4% พร้อมอัดฉีดเงินเข้าตลาด Repo จำนวน 50,000 ล้านหยวน หรือประมาณ 7,000 ล้านดอลลาร์ เพื่อเพิ่มสภาพคล่องให้ระบบการเงินในช่วงที่ได้รับผลกระทบจากการระบาดของเชื้อไวรัส

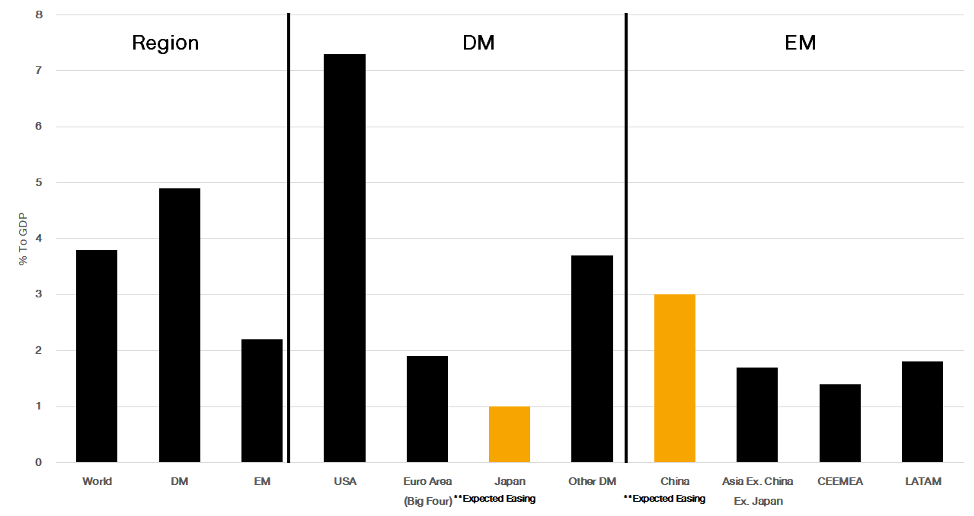

รูปที่ 12 ขนาดมาตรการกระตุ้นทางการคลังเทียบกับขนาด GDP l Source : Goldman Sachs As of 30/03/2020

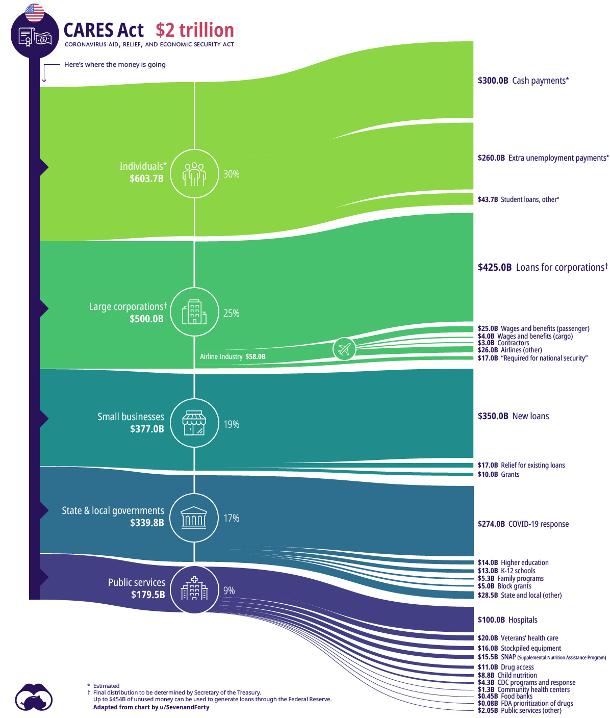

ช่วงปลายเดือนที่ผ่านมา วุฒิสภาสหรัฐฯ และประธานาธิบดีโดนัลด์ ทรัมป์ อนุมัติร่างมาตรการกระตุ้นครั้งใหญ่ ด้วยวงเงินกว่า 2 ล้านล้านดอลลาร์ เพื่อช่วยเหลือเศรษฐกิจในทุกภาคส่วน

รูปที่ 13 รายละเอียดมาตรการกระตุ้นทางการคลังจำนวน 2 ล้านล้านดอลลาร์ l Source Visual Capitalist As of 30/03/2020

ไม่ว่าจะเป็นการจ่ายเงินเยียวยาโดยตรงให้ประชาชน รวมไปถึงผู้ว่างงาน รวมแล้วกว่า 600,000 ล้านดอลลาร์ และกว่า 500,000 ล้านดอลลาร์ เพื่อบริษัทขนาดใหญ่ ซึ่งคาดว่าจะเป็นกลุ่มธุรกิจการบินและอากาศยาน เตรียมงบประมาณไว้สำหรับเป็นสินเชื่อแก่ธุรกิจขนาดเล็กประมาณ 377,000 ล้านดอลลาร์ อัดฉีดงบประมาณแก่รัฐบาลท้องถิ่นกว่า 150,000 ล้านดอลลาร์ เช่นเดียวกับโรงพยาบาลกว่า 179,500 ล้านดอลลาร์

ไม่ใช่เพียงสหรัฐฯ ที่อัดฉีดมาตรการการคลังขนาดใหญ่ซึ่งมีขนาดประมาณ 7.5% ของ GDP แต่หากนับรวมทั่วโลกแล้วนโยบายการคลังที่นำมาใช้คิดเป็น 3.6% ของ GDP โลก โดยกลุ่มประเทศพัฒนาแล้วใช้นโยบายการคลังรวมกันคิดเป็น 4.7% ของตัวเลข GDP

ตลาดหุ้นทั่วโลกฟื้นตัวด้วยความหวังจากมาตรการกระตุ้น

รูปที่ 14 ดัชนี S&P 500 ระหว่างวันที่ 01/09/2008 – 01/01/2009 l Source: Bloomberg As of 30/03/2020

ในระยะสั้นตลาดตอบรับข่าวที่มีการเปิดเผยออกมา โดยเฉพาะตัวเลขผู้ติดเชื้อในสหรัฐฯ และยุโรปที่พุ่งขึ้น ซึ่ง Fed ได้รับมือต่อผลกระทบด้วยการปรับลดอัตราดอกเบี้ยและหันกลับมาใช้นโยบาย QE ด้วยปริมาณที่ไม่จำกัด (Limitless QE) โดยตลาดไม่ได้คาดว่า Fed จะใช้มาตรการนโยบายการเงินขนาดใหญ่อย่างไม่เคยปรากฏมาก่อนขนาดนี้ เช่นเดียวกับมาตรการการคลังขนาด 2 ล้านล้านดอลลาร์ ที่ผ่านการอนุมัติเป็นที่เรียบร้อย

ซึ่งเมื่อมองผ่านรูปแบบการปรับตัวลงของตลาดหุ้นในวิกฤตรอบที่ผ่านมา จะพบว่า มีแรงซื้อเข้ามาเป็นระยะ ๆทำให้เกิด Bear Market Rally ในบางช่วง ซึ่งไม่ได้ยืนยันว่า ตลาดหุ้นจะกลับมาเป็นขาขึ้น จนกว่าปัจจัยที่สำคัญที่สุดในวิกฤต ณ ตอนนั้นจะได้รับการแก้ไข หรือ คลายความกดดันได้อย่างแท้จริง

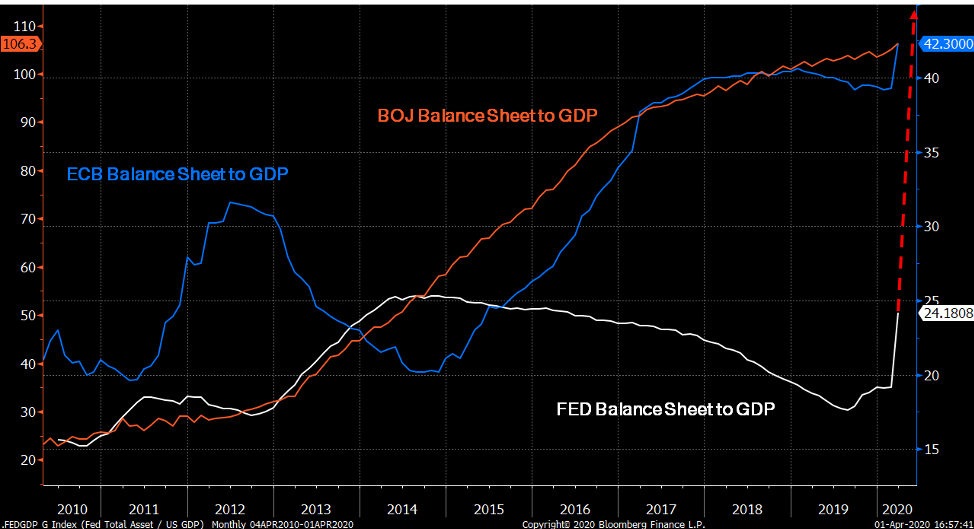

รูปที่ 15 Fed, ECB & BOJ Balance Sheet to GDP และคาดการณ์ขนาด Fed Balance Sheet l Source : Bloomberg As of 01/04/2020

นักวิเคราะห์จาก Bloomberg ได้คาดการณ์ว่าขนาดสินทรัพย์ของธนาคารกลางสหรัฐฯ (Fed Balance Sheet) จะเพิ่มขึ้นไปแตะระดับ 9 ล้านล้านดอลลาร์ หรือมากกว่าจุดสูงสุดเดิมที่เคยมีมาถึง 2 เท่า (4.5 ล้านล้านดอลลาร์)

มาตรการชุดใหญ่ขนาดนี้ เพียงพอหรือไม่?

สำหรับมาตรการกระตุ้นที่ประกาศออกมาแล้ว FINNOMENA Investment Team มองว่ามีโอกาสที่จะไม่เพียงพอที่จะรับมือต่อผลกระทบจากการแพร่ระบาดของเชื้อไวรัส เนื่องจากยังไม่สามารถประเมินขอบเขตของการระบาดทั้งในแง่ของจำนวนผู้ติดเชื้อและระยะเวลา

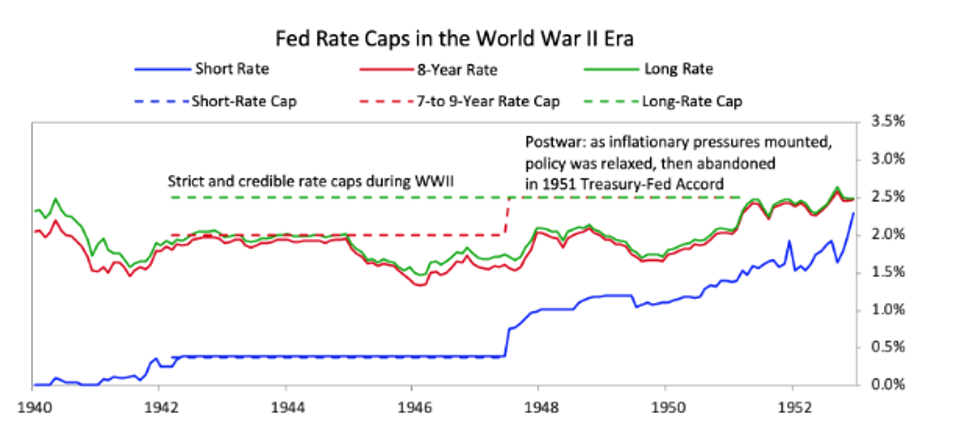

รูปที่ 16 นโยบาย Yield curve control ที่ Fed เคยดำเนินการในช่วงสงครามโลกครั้งที่ 2 l Source : Bloomberg As of 01/04/2020

มีโอกาสที่หลังจาก Fed ใช้มาตรการทางการเงินทั้งการลดดอกเบี้ยและเข้าซื้อสินทรัพย์ทางการเงิน (QE) แล้ว เฟดจะเริ่มใช้นโยบาย Yield curve control ซึ่งเป็นนโยบายที่ถูกใช้มาแล้วในช่วงสงครามโลกครั้งที่ 2 อีกทั้งในปัจจุบันธนาคารกลางญี่ปุ่นกำลังดำเนินนโยบายดังกล่าวเช่นเดียวกัน

โดยปกติธนาคารกลางมักจะเข้าซื้อพันธบัตรระยะสั้นเพื่อควบคุมอัตราดอกเบี้ยสำหรับการกู้ยืมเงินระหว่างสถาบันการเงิน ซึ่งมักมีความสัมพันธ์กับอัตราผลตอบแทนพันธบัตรระยะสั้น ดังนั้นเมื่ออัตราดอกเบี้ยของการกู้ยืมเงินอยู่ในระดับต่ำและสามารถคาดการณ์ได้ ก็เป็นการหนุนให้นักลงทุนไม่ว่าจะเป็นธนาคารพาณิชย์หรือบริษัทประกันให้เข้าซื้อพันธบัตรระยะยาวในลักษณะเก็งกำไรซึ่งจะส่งผลดีต่อกลุ่มสถาบันการเงิน

เมื่อภาครัฐมั่นใจได้ว่าจะมีแรงซื้อเข้ามาในพันธบัตรระยะยาวก็ทำให้ภาครัฐสามารถกู้ยืมเงินเพิ่มขึ้นได้ผ่านการออกพันธบัตรระยะยาว แล้วจึงนำเงินที่ได้จากการออกพันธบัตรไปใช้เพื่อมาตรการกระตุ้นทางการคลัง

จากสถานการณ์ที่กล่าวมาทั้งหมด คาดได้ว่าจะมีอีกหลายประเทศที่ต้องใช้มาตรการ lockdown เพิ่มขึ้น ซึ่งจะส่งผลกระทบต่อทุกภาคส่วนทางเศรษฐกิจ แม้จะมีมาตรการกระตุ้นออกมาเพื่อรับมือผลกระทบแต่ด้วยสถานการณ์ที่ยังไม่สามารถจำกัดขอบเขตได้ ทั้งด้านตัวเลขผู้ติดเชื้อและระยะเวลา ส่งผลให้หลายฝ่ายคาดการณ์ในทิศทางเดียวกันว่าเศรษฐกิจโลกจะเข้าสู่ภาวะหดตัวอย่างน้อยในไตรมาสที่ 1 และ 2 ของปี (Technical Recession) ซึ่งจะสร้างแรงกดดันต่อสินทรัพย์เสี่ยงในระยะต่อไป

สินทรัพย์ทางเลือกและสินทรัพย์ปลอดภัยยังน่าจับตามอง

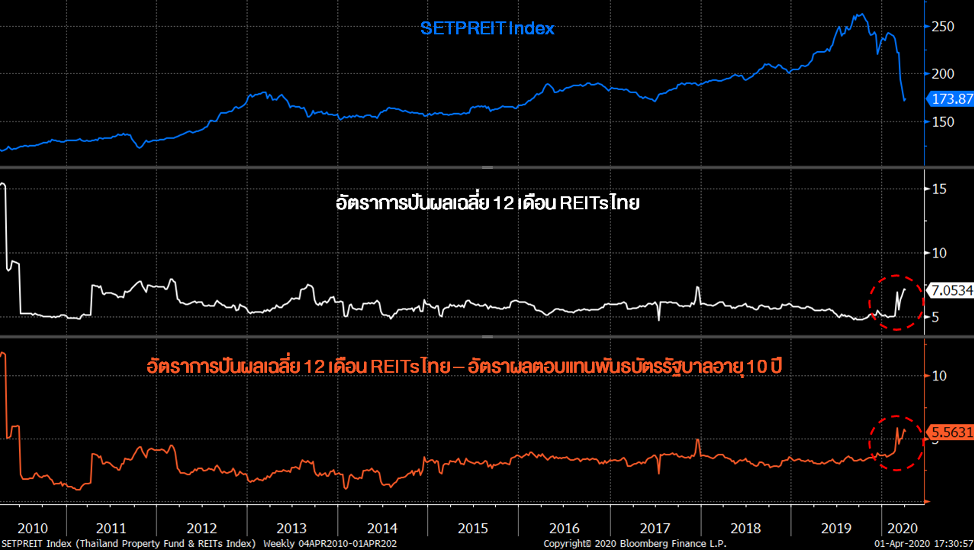

รูปที่ 17 อัตราการปันผล, Yield Spread และ ดัชนี SEPREIT Index l Source : Bloomberg As of 01/04/2020

ผลจากการปิดอาคารและสถานที่ไม่ว่าจะเป็นห้างสรรพสินค้า สถานที่ท่องเที่ยว หรือสำนักงาน สร้างแรงกดดันต่อดัชนี SETPREIT ที่เป็นดัชนีกองทุนรวมอสังหาฯ และโครงสร้างพื้นฐานของประเทศไทย ให้ปรับตัวลงตามตลาดหุ้นอย่างต่อเนื่อง ในทางกลับกันอัตราการปันผลเฉลี่ย 12 เดือนย้อนหลังปรับตัวขึ้นมาที่ประมาณ 7.15% สูงที่สุดนับตั้งแต่ปี 2018

อย่างไรก็ตาม FINNOMENA Investment Team ยังติดตามสถานการณ์พร้อมประเมินผลที่จะกระทบต่ออัตราการปันผลในอนาคต เพื่อประเมินจุดที่น่าสะสม ซึ่งมักจะสร้างผลตอบแทนได้น่าสนใจหลังผ่านพ้นช่วงที่เศรษฐกิจมีภาวะหดตัว

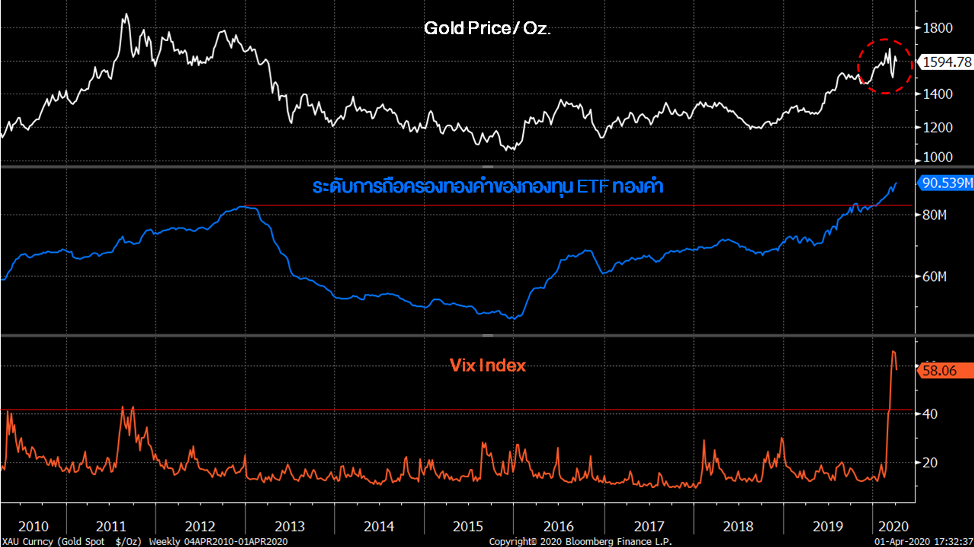

รูปที่ 18 ราคาทองคำ, ปริมาณการถือครองทองคำของกองทุน ETF และ Vix Index l Source : Bloomberg As of 01/04/2020

ในขณะที่ทองคำยังเป็นสินทรัพย์ที่มีความน่าสนใจในภาวะวิกฤติ แม้ราคาจะยังไม่สามารถปรับตัวขึ้นไปยืนในระดับสูงสุดได้ แต่ปริมาณทองคำที่ถูกถือครองโดยกองทุน ETF ปรับตัวขึ้นทะลุระดับสูงสุดไปเรียบร้อยแล้ว พร้อมกันนั้นระดับ VIX Index พุ่งตัวขึ้นไปที่ 65.54 จุด ซึ่งเป็นระดับเดียวกับช่วงวิกฤติปี 2008 จึงนับได้ว่าเป็นสัญญาณที่บ่งชี้ความกังวลของนักลงทุนในตลาดได้เป็นอย่างดี

วิกฤตย่อมเสนอโอกาสให้นักลงทุนอยู่เสมอ

FINNOMENA Investment Team คาดว่าผลกระทบจากสถานการณ์ดังกล่าวยังไม่สามารถจำกัดขอบเขตได้ จึงต้องติดตามสถานการณ์ดังกล่าวอย่างใกล้ชิด โดยในช่วง 1-3 เดือนหลังจากนี้ เราพบว่า มีความเสี่ยงเพิ่มขึ้นอย่างมีนัยยสำคัญที่ตลาดตราสารหนี้จะพบกับปัญหาการผิดนัดชำระหนี้ในบริษัทต่างประเทศ ที่ประสบปัญหามาอยู่ก่อนวิกฤต Covid-19 และถูกซ้ำเติมด้วยการขาดสภาพคล่อง ณ ตอนนี้

FINNOMENA Investment Team มีมุมมองว่าตลาดการเงินโลกยังอยู้ในภาวะ Risk off ขณะเดียวกันก็ประเมินสถานการณ์พร้อมทั้งกำหนดจุดกลับเข้าลงทุนในสินทรัพย์เสี่ยงอีกครั้งเมื่อสถานการณ์เอื้ออำนวย หรือ Valuation อยู่ในระดับที่ต่ำมาก ตามแผนการที่เรากำหนดไว้ดังนี้

1. ปัจจัยกดดันตลาดส่งสัญญาณคลี่คลาย

หากสถานการณ์เชื้อไวรัส COVID-19 เริ่มมีแนวโน้มที่ดีขึ้น เช่น ผู้ติดเชื้อทั่วโลกต่อวันลดลงอย่างมีนัยยะ หรือมีการค้นพบวัคซีนและยารักษาที่สามารถนำมาใช้การได้จริง

2. เมื่อระดับ Valuation ต่ำอย่างมีนัยสำคัญ

แม้สถานการณ์ COVID-19 อาจยังไม่คลี่คลาย แต่หากสินทรัพย์ทั่วโลกปรับตัวลงอย่างต่อเนื่องส่งผลให้อยู่ในระดับที่ต่ำกว่ามูลค่าที่แท้จริง

โดยในเบื้องต้น FINNOMENA Investment Team ประเมินจุดที่น่าสะสมสินทรัพย์เสี่ยง ซึ่งอยู่ในตลาดที่มีโอกาสสร้างผลตอบแทนที่ดีอย่าง ตลาดหุ้นสหรัฐฯ จีน และไทย ดังนี้

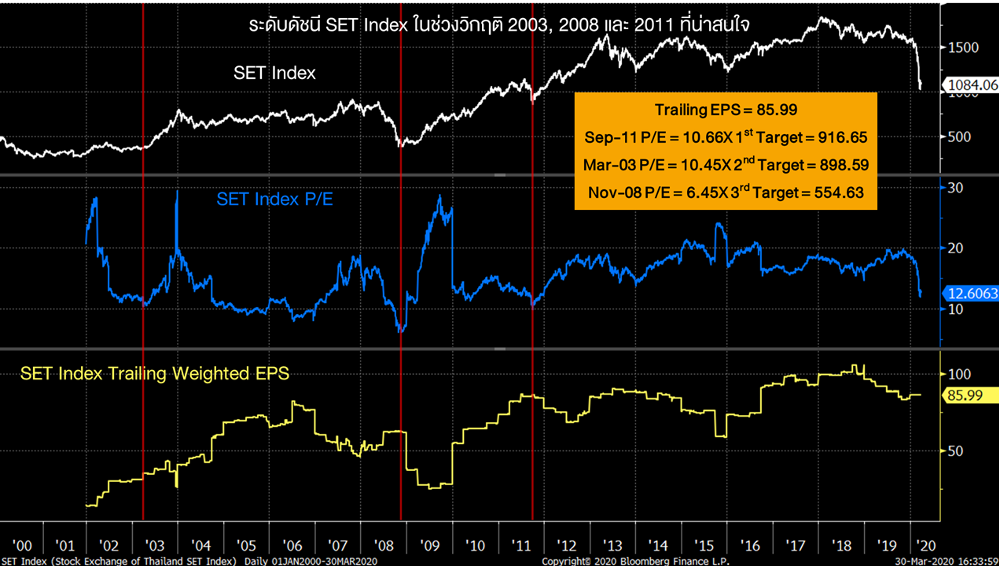

SET Index

รูปที่ 19 Trailing EPS, P/E และกราฟของดัชนี SET Index l Source Bloomberg As of 19/03/2020

ดัชนี SET มีระดับ 12 Months trailing EPS ที่ 85.99 บาทต่อหุ้น และใช้อัตราส่วน P/E จากในอดีตที่ 10.66, 10.45 และ 6.45 เท่า ทำให้ได้เป้าหมายราคาที่ 916.55, 898.59 และ 554.63 จุด ตามลำดับ

S&P 500 Index

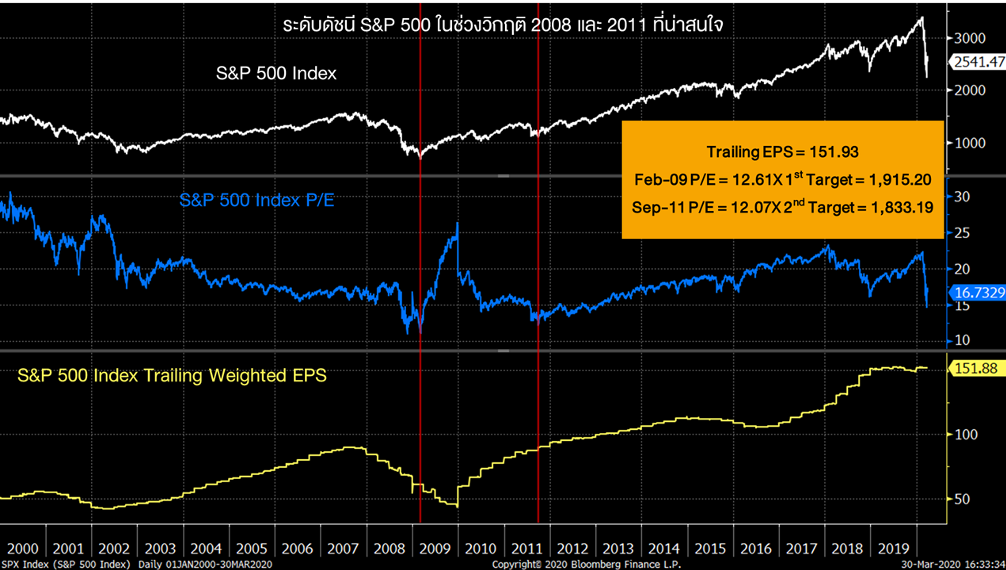

รูปที่ 20 Trailing EPS, P/E และกราฟของดัชนี S&P 500 l Source Bloomberg As of 19/03/2020

ดัชนี S&P500 มีระดับ 12 Months trailing EPS ที่ 151.88 ดอลลาร์ต่อหุ้น และใช้อัตราส่วน P/E จากในอดีตที่ 12.61 และ 12.07 เท่า ทำให้ได้เป้าหมายราคาที่ 1,915.20 และ 1,833.19 จุด ตามลำดับ

CSI300 Index

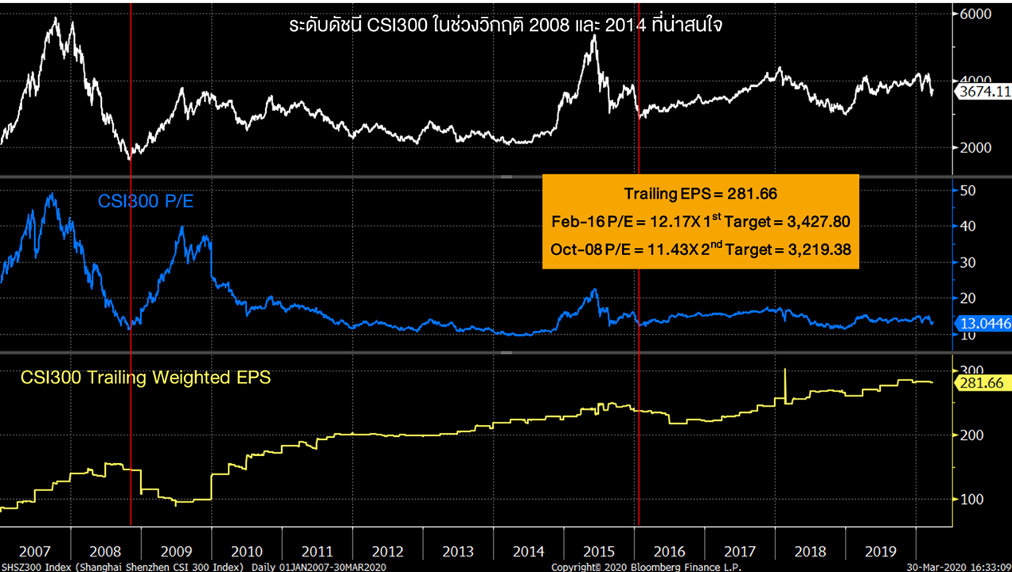

รูปที่ 21 Trailing EPS, P/E และกราฟของดัชนี CSI300 l Source Bloomberg As of 19/03/2020

ดัชนี CSI300 มีระดับ 12 Months trailing EPS ที่ 281.66 หยวนต่อหุ้น และใช้อัตราส่วน P/E จากในอดีตที่ 12.17 และ 11.43 เท่า ทำให้ได้เป้าหมายราคาที่ 3,427.80 และ 3,219.38 จุด ตามลำดับ

นอกจากนั้นแล้วตามที่ได้กล่าวมาข้างต้นว่า แม้ในช่วงที่ตลาดการลงทุนอยู่ในแนวโน้มขาลง ตลาดก็ยังสามารถมีจังหวะการปรับตัวขึ้นได้ในระยะสั้นที่เรียกว่า Bear Market Rally ซึ่งในส่วนนี้ FINNOMENA Investment Team จะติดตามอย่างใกล้ชิด เพื่อทำการแนะนำในเชิง Tactical Call เพื่อให้ลูกค้าได้รับโอกาสการลงทุนสูงสุด

พอร์ตการลงทุนแนะนำของ FINNOMENA

พอร์ตการลงทุนของ FINNOMENA ในเดือนเมษายนยังคงอยู่ในรูปแบบระมัดระวังตัวเป็นหลัก โดยมีคำแนะนำให้นักลงทุนปรับพอร์ตการลงทุนจากกองทุนรวมตราสารหนี้ ซึ่งมีการถือครองหุ้นกู้ไปยังกองทุนตลาดเงิน หรือ ตราสารหนี้ระยะสั้นที่ลงทุนในพันธบัตรภาครัฐ และเงินฝากเป็นหลักแทน เพื่อลดผลกระทบที่อาจได้รับจากสภาวะสภาพคล่องตึงตัวในตลาดตราสารหนี้ไทย และถือเป็นสินทรัพย์สภาพคล่องเพื่อรอจังหวะการลงทุนอีกครั้ง

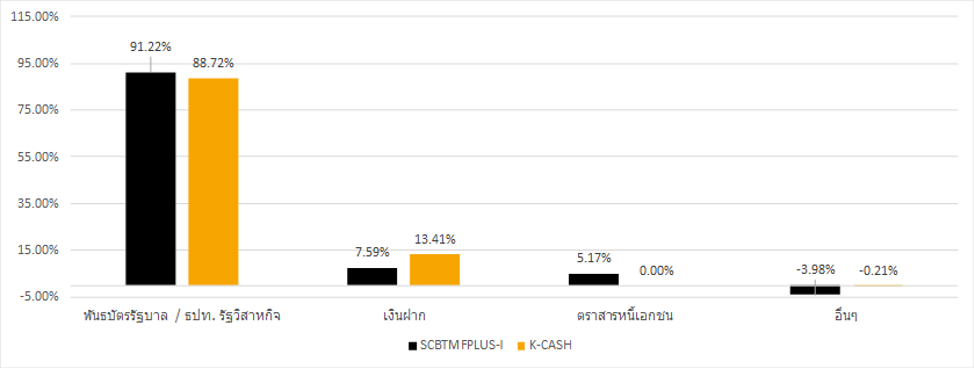

โดยกองทุนที่ FINNOMENA แนะนำให้เข้าลงทุนทดแทนได้แก่ SCBTMFPLUS-I และ K-CASH ซึ่งเป็นกองทุนที่ลงทุนในพันธบัตรรัฐบาลมากกว่า 85% ขึ้นไป มีสภาพคล่องสูง และเข้าเกณฑ์การสนับสนุนสภาพคล่องของ ธปท.และ ก.ล.ต. อีกทั้งยังคงมี Fundflow เข้าซื้ออย่างต่อเนื่อง

สัดส่วนการลงทุน

รูปที่ 22 สัดส่วนการลงทุนของกองทุน SCBTMFPLUS-I และ K-CASH l Source Thaibma As of 27/03/2020

Fundflow และ ขนาดของกองทุนรวม

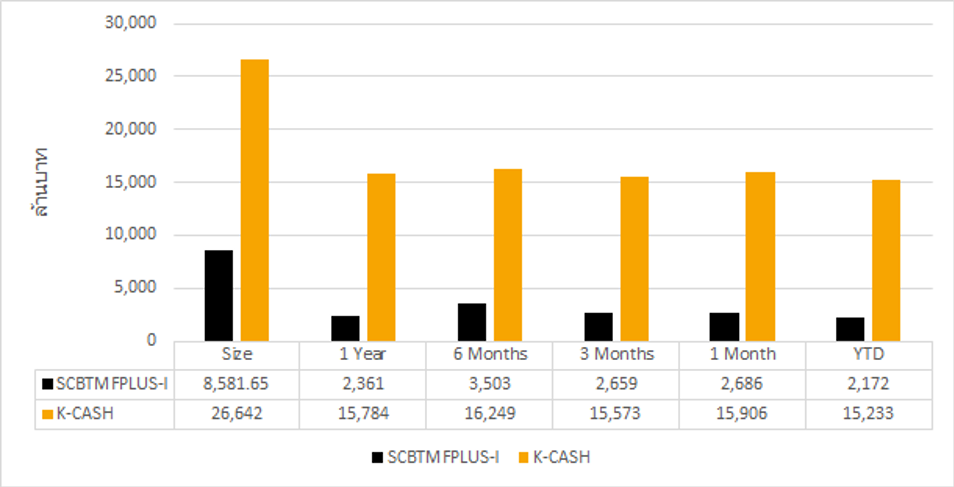

รูปที่ 23 Asset Size และ Fundflow ของกองทุน SCBTMFPLUS-I และ K-CASH l Source Thaibma As of 27/03/2020

FINNOMENA Recommendation

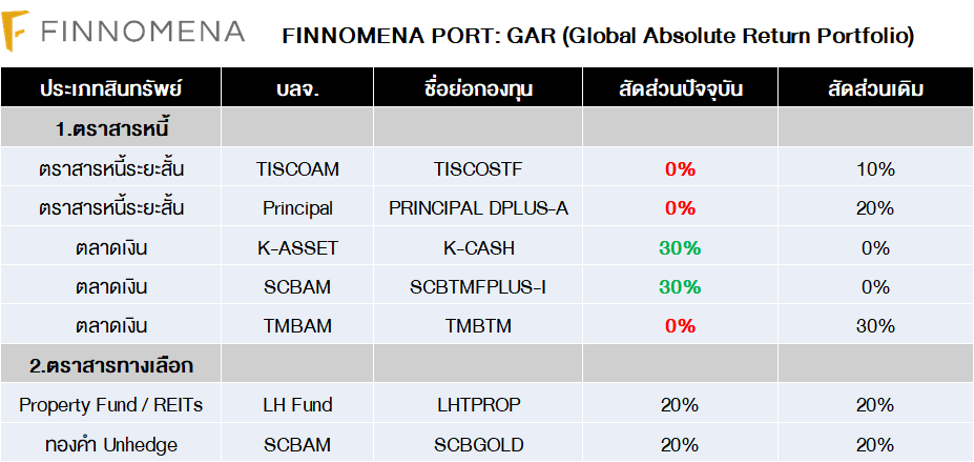

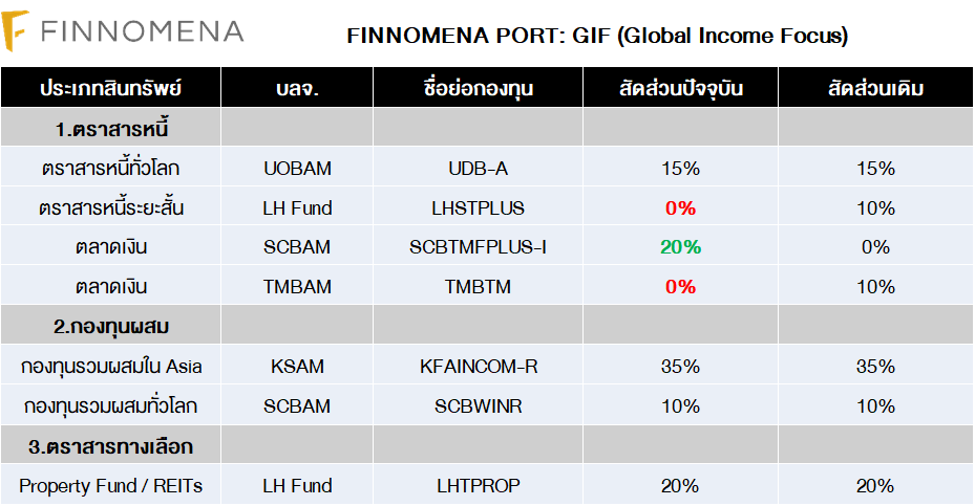

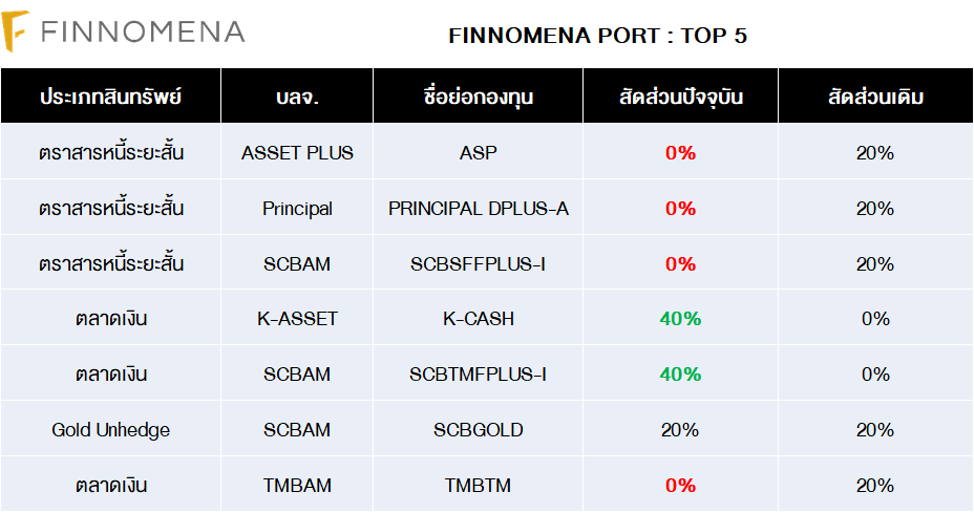

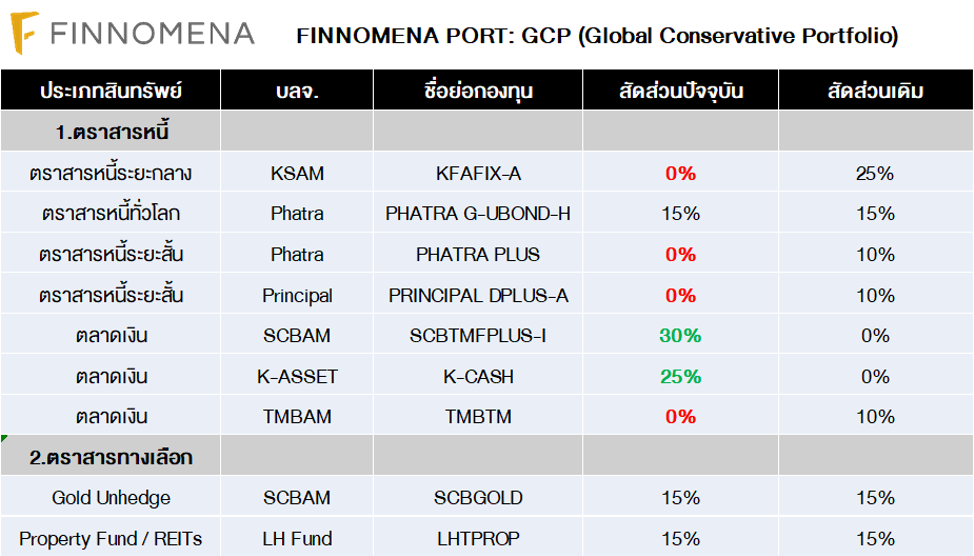

พอร์ตการลงทุน GAR, TOP 5, GCP และ GIF

FINNOMENA Investment Team แนะนำ ลดสัดส่วนการลงทุนในกองทุนที่มีน้ำหนักลงทุนในหุ้นกู้เอกชน เพื่อลดความเสี่ยง และเพิ่มน้ำหนักการลงทุนในกองทุนตราสารหนี้ที่เน้นลงทุนในพันธบัตรรัฐบาล เพื่อรักษาสภาพคล่อง และสร้างความปลอดภัยให้กับเงินลงทุนให้มากที่สุด เพื่อเตรียมหาจังหวะการลงทุนในสินทรัพย์ที่เหมาะสมต่อไปในอนาคต

GAR (Global Absolute Return)

แนะนำลดสัดส่วน PRINCIPAL DPLUS-A 20% (ทั้งหมด), แนะนำลดสัดส่วน TISCOSTF 10% (ทั้งหมด), เพิ่มสัดส่วน K-CASH 30%

แนะนำลดสัดส่วน TMBTM 30% (ทั้งหมด), เพิ่มสัดส่วน SCBTMFPLUS-I 30%

GIF (Global Income Focus)

แนะนำลดสัดส่วน LHSTPLUS 10% (ทั้งหมด), แนะนำลดสัดส่วน TMBTM 10% (ทั้งหมด),

เพิ่มสัดส่วน SCBTMFPLUS-I 10%

TOP5

แนะนำลดสัดส่วน ASP 20% (ทั้งหมด),แนะนำลดสัดส่วน SCBSFFPLUS-I 20% (ทั้งหมด)

เพิ่มสัดส่วน SCBTMFPLUS-I 40%

แนะนำลดสัดส่วน PRINCIPAL DPLUS-A 20% (ทั้งหมด) ,แนะนำลดสัดส่วน TMBTM 20% (ทั้งหมด),

เพิ่มสัดส่วน K-CASH 40%

GCP (Global Conservative Port)

แนะนำลดสัดส่วน KFAFIX-A 25% (ทั้งหมด), เพิ่มสัดส่วน K-CASH 25%

แนะนำลดสัดส่วน PHATRA PLUS 10% (ทั้งหมด), แนะนำลดสัดส่วน PRINCIPAL DPLUS-A 10% (ทั้งหมด), แนะนำลดสัดส่วน TMBTM 10% (ทั้งหมด), เพิ่มสัดส่วน SCBTMFPLUS-I 30%

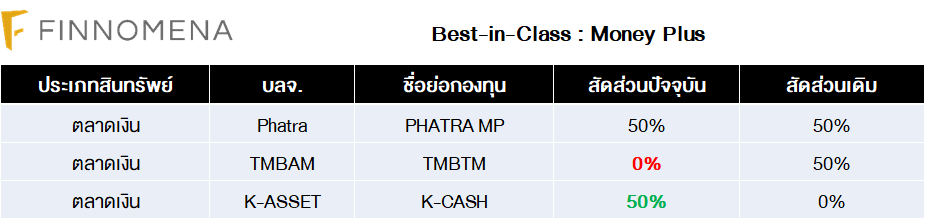

Money Plus

แนะนำลดสัดส่วน TMBTM 50% (ทั้งหมด), เพิ่มสัดส่วน K-CASH 50%

Plus

แนะนำลดสัดส่วน TMBTM 100% (ทั้งหมด), เพิ่มสัดส่วน K-CASH 100%

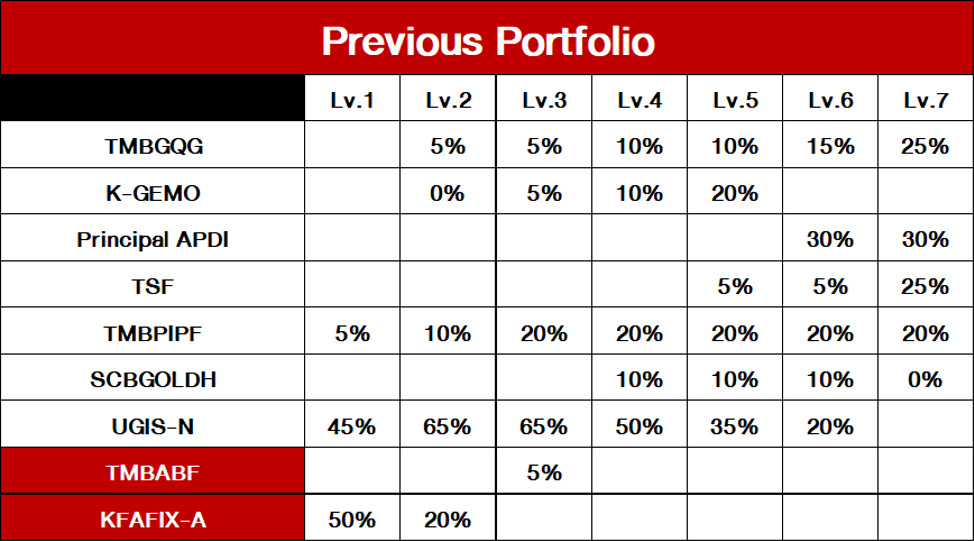

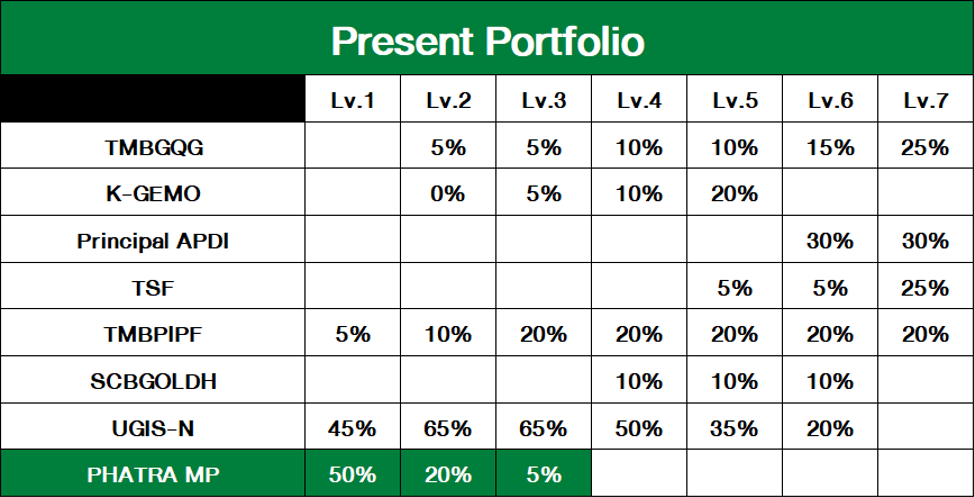

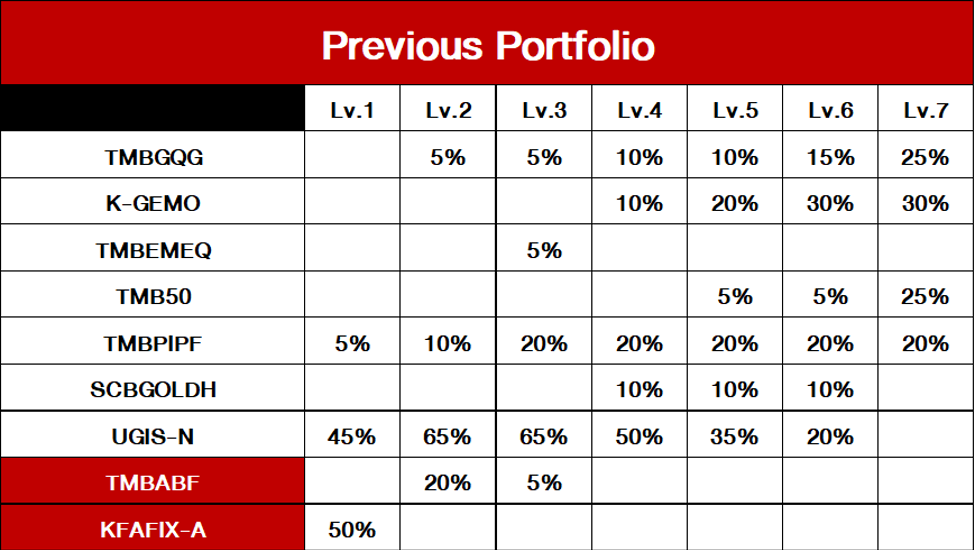

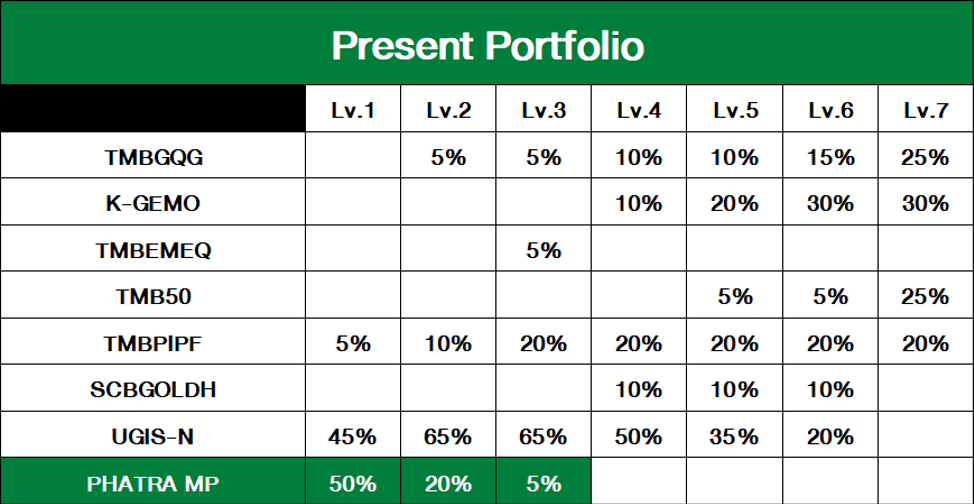

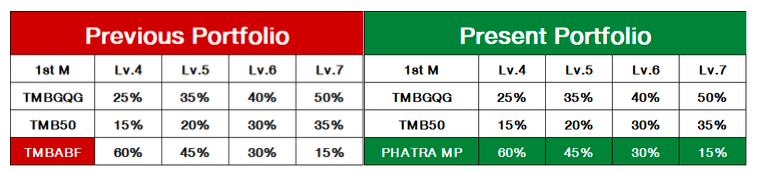

พอร์ต GOAL & 1stM

สำหรับพอร์ต GOAL & 1stM ซึ่งเป็นพอร์ตสำหรับการลงทุนต่อเนื่องในระยะยาว เราแนะนำให้ปรับพอร์ตส่วนตราสารหนี้ไทยทั้งหมดไปที่กองทุน PHATRA MP

ทั้งนี้สำหรับกองทุน TMBABF ซึ่งล่าสุดทาง TMBAM Eastspring ตัดสินใจปิดกองทุนเพื่อชำระบัญชีนั้น ในส่วนของเงินลงทุนเดิมของนักลงทุน ทาง TMBAM Eastspring จะทยอยคืนเงินลงทุนให้ในระยะเวลาประมาณ 90 วัน ซึ่งเมื่อได้รับเงินลงทุนคืนแนะนำให้นักลงทุนต่อใน PHATRA MP

ขณะที่เงินลงทุนใหม่ และเงินลงทุนเพิ่มรายเดือนทาง FINNOMENA แนะนำให้ลงทุนใน PHATRA MP

DCA 20,000 Up

แนะนำลดสัดส่วน KFAFIX-A และ TMBABF ทั้งหมด เพิ่มสัดส่วน PHATRA MP แทน ในพอร์ต Goal Lv.1-3

DCA Under 20,000

แนะนำลดสัดส่วน KFAFIX-A และ TMBABF ทั้งหมด เพิ่มสัดส่วน PHATRA MP แทน ในพอร์ต Goal Lv.1-3

1st Million

แนะนำลดสัดส่วน TMBABF ทั้งหมด เพิ่มสัดส่วน PHATRA MP แทน ในพอร์ต 1st Million ทุกระดับความเสี่ยง

Performance Review

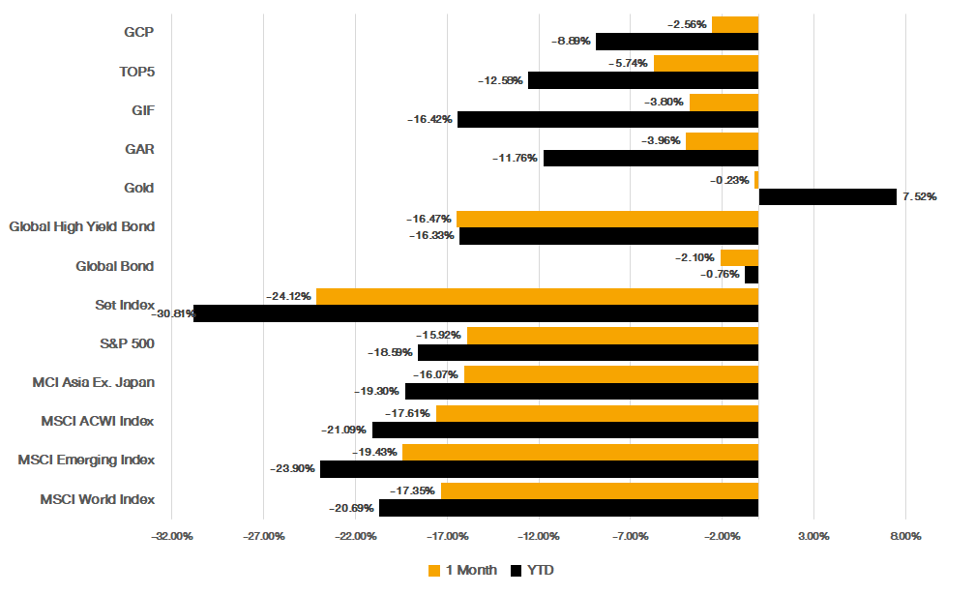

รูปที่ 24 Global Asset & FINNOMENA Port Performance l Source Bloomberg As of 26/03/2020

ในช่วง 1 เดือนที่ผ่านมาตลาดการลงทุนทั่วโลกมีความผันผวนในระดับที่สูง จากการแพร่ะกระจายของไวรัส COVID-19 ทั่วโลกในอัตราเร่งที่สูงมากขึ้นเรื่อยๆ ซึ่งก่อให้เกิดแรงเทขายในทุกสินทรัพย์ ไม่เว้นแม้กระทั่งทองคำ ซึ่งเป็นสินทรัพย์ปลอดภัย เพื่อแปลงสินทรัพย์เหล่านั้นเป็นเงินสด

อย่างไรก็ตาม มาตรการกระตุ้นเศรษฐกิจทั้งการเงินจากธนาคารกลาง และนโยบายการคลังจากรัฐบาล สามารถช่วยสร้างความมั่นใจให้กับนักลงทุนได้บางส่วน ส่งผลให้เกิดภาวะ Technical Rebound ในช่วงสัปดาห์สุดท้ายของเดือน ทำให้สินทรัพย์เสี่ยงกลับมาปรับตัวลดลงน้อยกว่าในช่วงกลางเดือนมีนาคม

ขณะที่พอร์ตการลงทุนของ FINNOMENA ได้มีการแนะนำปรับพอร์ตการลงทุนลดน้ำหนักการลงทุนในสินทรัพย์เสี่ยงทั้งหมดในช่วงวันที่ 13 มีนาคมที่ผ่านมา และเข้าลงทุนในกองทุนรวมตราสารหนี้ระยะสั้นเป็นหลักแทน ส่งผลให้สามารถจำกัดผลการขาดทุนลงได้อย่างมีนัยยสำคัญ พร้อมกับคงการถือครองเงินสดเพื่อจับจังหวะการลงทุนเมื่อถึงเป้าหมายที่ตั้งไว้ทั้งในเชิงสถานการณ์คลี่คลาย และระดับ Valuation ที่น่าสนใจอีกครั้ง

|

โปรดทราบ สำหรับลูกค้าฟินโนมีนาที่ลงทุนใน FINNOMENA PORT และได้รับบทความนี้ แต่ยังไม่ได้รับอีเมลและ/หรือ Notification ในการแจ้งสัดส่วนเงินในการเข้าลงทุน อาจเกิดจาก 1) ท่านอยู่ระหว่างการทำรายการซื้อขายกองทุน ซึ่งทางฟินโนมีนาจะแจ้งเตือนอีกครั้งภายใน 1 สัปดาห์หลังจากการทำรายการซื้อขายเสร็จสิ้น หมายเหตุ หากท่านไม่ประสงค์ที่จะรอรับการแจ้งเตือน ท่านสามารถดูรายละเอียดของพอร์ตการลงทุนที่แนะนำผ่านทางเว็บไซต์และแอปพลิเคชั่นของฟินโนมีนาพร้อมปรับพอร์ตเข้าลงทุนได้ทันที สอบถามข้อมูลเพิ่มเติมได้ที่ LINE ID: @FINNOMENAPORT |

Technical View

S&P 500 (Daily Chart as of 2 Apr 2020)

NASDAQ (Daily Chart as of 2 Apr 2020)

CSI 300 (Daily Chart as of 2 Apr 2020)

ISHARES MSCI All Country Asia Ex Japan (Daily Chart as of 2 Apr 2020)

SET Index (Daily Chart as of 2 Apr 2020)

SET REITs & Property (Daily Chart as of 2 Apr 2020)

GOLD (Daily Chart as of 2 Apr 2020)

WTI Crude Oil (Weekly Chart as of 2 Apr 2020)

Dollar Index (Daily Chart as of 2 Apr 2020)

FINNOMENA Investment Team

|

โปรดทราบ สำหรับลูกค้าฟินโนมีนาที่ลงทุนใน FINNOMENA PORT และได้รับบทความนี้ แต่ยังไม่ได้รับอีเมลและ/หรือ Notification ในการแจ้งสัดส่วนเงินในการเข้าลงทุน อาจเกิดจาก 1) ท่านอยู่ระหว่างการทำรายการซื้อขายกองทุน ซึ่งทางฟินโนมีนาจะแจ้งเตือนอีกครั้งภายใน 1 สัปดาห์หลังจากการทำรายการซื้อขายเสร็จสิ้น หมายเหตุ หากท่านไม่ประสงค์ที่จะรอรับการแจ้งเตือน ท่านสามารถดูรายละเอียดของพอร์ตการลงทุนที่แนะนำผ่านทางเว็บไซต์และแอปพลิเคชั่นของฟินโนมีนาพร้อมปรับพอร์ตเข้าลงทุนได้ทันที สอบถามข้อมูลเพิ่มเติมได้ที่ LINE ID: @FINNOMENAPORT |

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน