สารบัญ

- ปัญหาปวดใจของคนซื้อกองทุนประหยัดภาษี

- วิธีแก้ไขปัญหาเหล่านี้จาก Finnomena Funds

- Segregated Account คืออะไร? ทำไมต้องมี?

- ใครควรซื้อกองทุนรวมประหยัดภาษี

- แผน Tax Saving Fund ของ Finnomena Funds ลงทุนอะไรบ้าง

- ขั้นตอนการเปิดบัญชี Tax Saving Fund

– เปิดบัญชีผ่าน Application

– เปิดบัญชีผ่าน Website

– เปิดบัญชีผ่านการส่งเอกสาร

– สำหรับลูกค้า Finnomena Funds ที่ใช้บัญชีของ Nomura - วิธี ซื้อ-ขาย-สับเปลี่ยน กองทุนประหยัดภาษี

- สรุป

ปัญหาปวดใจของคนซื้อกองทุนประหยัดภาษี

ถ้ายังไม่ถึงวัยทำงาน ไม่ค่อยมีใครนึกถึงเรื่องเสียภาษีกันหรอกครับ แต่พอมีรายได้และเริ่มมีหน้าที่ต้องเสียภาษีตามกฎหมาย จังหวะนั้นแหละที่เราจะเริ่มมองหาช่องทางการลดหย่อนภาษี เพื่อลดทอนภาระการเสียภาษีที่เราโดนหักจากรายได้ไป

ทำให้หลายคนรีบเร่งเข้ามาซื้อกองทุนประหยัดภาษี โดยที่ไม่ได้ทำการศึกษาให้ดีก่อน ถึงจะเป็นการซื้อกองทุนเพื่อเอาไปลดหย่อนภาษี มันก็เป็น “การลงทุน” ประเภทหนึ่งอยู่ดี ซึ่งต้องมีเรื่องของ “ความเสี่ยง” ตามมาแน่นอน

จุดนี้เป็นเรื่องอันตราย เพราะถ้าเราเข้ามาลงทุนทั้ง ๆ ที่ความรู้ยังไม่พร้อม บางทีเงินที่เราขาดทุนจากกองทุนประหยัดภาษี อาจจะเยอะกว่าเงินที่เราต้องควักไปจ่ายภาษีก็ได้ ขาดทุนแถมยังถอนออกมาก่อนไม่ได้ ไม่มีอะไรจะเสียสุขภาพจิตไปมากกว่านี้แล้วจริงไหมครับ

วิธีแก้ไขปัญหาเหล่านี้จาก Finnomena Funds

ปัญหาการขาดทุนจากกองทุนประหยัดภาษีเป็นปัญหาที่ Finnomena Funds อยากแก้ไข จึงเป็นที่มาของการเปิดตัวระบบใหม่ “Segregated Account” ซึ่งสามารถซื้อขายกองทุนประหยัดภาษีทั้ง SSF, RMF และ Thai ESG จากหลากหลาย บลจ. ได้ในที่เดียว มีความเป็นกลางในการคัดสรรกองทุนมาแนะนำให้กับนักลงทุน สรุปสิ่งที่นักลงทุนจะได้เมื่อลงทุนกับ Finnomena Funds ก็คือ

- พอร์ตกองทุนประหยัดภาษีแนะนำที่มีศักยภาพในการเติบโตในระยะยาว แบ่งตามระดับความเสี่ยงที่นักลงทุนรับได้ เพิ่มโอกาสในการทำกำไรไปพร้อมกับการลดหย่อนภาษี

- ระบบการเปิดบัญชีผ่านแอปพลิเคชัน ไม่ต้องใช้เอกสาร ไม่ต้องเปิดบัญชีหลายรอบ

- ซื้อขายกองทุนได้พร้อมกันหลาย บลจ. เพิ่มความเป็นกลางในการเลือกกองทุนที่ดีที่สุด

- เช็กพอร์ตได้ตลอดเวลาทั้งบนเว็บไซต์และแอปพลิเคชัน หน้าจอแสดงผลสวยงาม เข้าใจง่าย

- ความปลอดภัยของเงินลงทุนระดับเดียวกันกับธนาคาร

สิทธิประโยชน์แต่ละข้อจะอธิบายอย่างละเอียดในส่วนต่อ ๆ ไปของบทความ แต่ก่อนอื่นมาทำความรู้จักกันก่อนว่า ระบบ Segregated Account คืออะไร? ทำไมถึงต้องใช้ระบบนี้?

Segregated Account คืออะไร? ทำไมต้องมี?

Segregated Account คือ บัญชีที่แยกทรัพย์สินของผู้ลงทุนออกจากทรัพย์สินของบริษัท ทำให้เงินลงทุนไม่สามารถถูกแทรกแซงได้ เช่นเดียวกันกับระบบบัญชีประเภท Omnibus Account ที่ Finnomena Funds ใช้ในการซื้อขายกองทุนทั่วไป

บัญชีทั้ง 2 ประเภทผู้ลงทุนจะทำรายการผ่านคนกลาง (ในที่นี้คือ Finnomena Funds) คนกลางมีหน้าที่แค่ส่งรายการคำสั่งและเงินลงทุนต่อให้ บลจ. โดยไม่มีสิทธิ์ไปยุ่งอะไรกับเงินและคำสั่งนั้น

จุดที่แตกต่างคือ Omnibus Account เป็นบัญชีที่ไม่มีการเปิดเผยชื่อผู้ถือหน่วยลงทุน การดำเนินการซื้อขายจะใช้เป็นเลขประจำตัวผู้ถือหน่วย แต่ Segregated Account เป็นบัญชีที่ระบุชื่อผู้ถือหน่วยลงทุนในการซื้อขาย ซึ่งตรงนี้ทำให้บัญชีแบบ Segregated Account สามารถใช้ซื้อขายกองทุนประหยัดภาษี เช่น SSF, RMF และ Thai ESG ได้ และสามารถนำไปยื่นลดหย่อนภาษีได้ตามกฎหมาย เพราะมีการระบุชื่อผู้ถือหน่วยไว้ชัดเจน

โดยสรุป ในการซื้อขายกองทุนทั่วไป ใช้แค่บัญชีแบบ Omnibus Account ก็เพียงพอ แต่ในกรณีกองทุนประหยัดภาษีที่ต้องออกเอกสารไปยื่นลดหย่อน ต้องใช้บัญชีแบบ Segregated Account ที่มีการระบุชื่อผู้ลงทุนนั่นเอง

สำหรับนักลงทุนที่สนใจลงทุนกองประหยัดภาษีแล้ว ข้ามไปดูขั้นตอนการเปิดบัญชีด้านล่างบทความได้เลย ส่วนคนที่ยังไม่แน่ใจว่ากองภาษีเหมาะกับเราหรือเปล่า ลองอ่านไปเรื่อย ๆ ก่อนนะครับ

ใครควรซื้อกองทุนประหยัดภาษี

ไม่ใช่ทุกคนที่จำเป็นต้องซื้อ SSF, RMF และ Thai ESG ถึงมันจะใช้ลดหย่อนภาษีได้เยอะก็จริง แต่ก็มีเงื่อนไขที่จำกัดเราอยู่พอสมควร เงื่อนไขสำคัญที่นักลงทุนต้องรู้ก่อนลงทุนพวกกอง SSF, RMF และ Thai ESG ได้แก่

เงื่อนไขของ SSF

- ต้องถือเป็นเวลา 10 ปีขึ้นไป (นับจากวันที่ซื้อ) ถ้าขายออกก่อนต้องคืนเงินภาษีที่เคยได้รับการลดหย่อนของปีนั้น และต้องจ่ายค่าเสียภาษีล่าช้าเพิ่มด้วย

- ใช้ลดหย่อนภาษีได้ในปีภาษี 2563-2567 หลังจากนั้นจะมีการพิจารณาอีกครั้งว่าจะมีการต่ออายุหรือไม่

- ลงทุนปีไหน ได้ลดหย่อนปีนั้น และไม่มีเงื่อนไขลงทุนต่อเนื่อง

- ไม่สามารถขายคืนก่อนกำหนดได้ แต่สามารถสับเปลี่ยนได้ในกอง SSF ด้วยกันได้

เงื่อนไขของ RMF

- ต้องถือเป็นเวลา 5 ปีขึ้นไป (นับจากวันที่ซื้อ) และขายได้หลังอายุครบ 55 ปีบริบูรณ์ ถ้าขายออกก่อนต้องคืนเงินภาษีที่เคยได้รับการลดหย่อนในปีนั้น และต้องจ่ายค่าเสียภาษีล่าช้าเพิ่มด้วย

- ลงทุนปีไหน ได้ลดหย่อนปีนั้น และต้องลงทุนต่อเนื่องอย่างน้อยปีเว้นปี (ไม่มีขั้นต่ำในการลงทุน) หากผิดเงื่อนไขลงทุนต่อเนื่อง ต้องคืนภาษีที่ได้รับยกเว้น 5 ปีย้อนหลัง

- ไม่สามารถขายคืนก่อนกำหนดได้ แต่สามารถสับเปลี่ยนได้ในกอง RMF ด้วยกันได้

เงื่อนไขของ Thai ESG

- ลดหย่อนภาษีได้สูงสุดไม่เกิน 30% ของรายได้ทั้งปี และลงทุนสูงสุดได้ไม่เกิน 100,000 บาท โดยไม่มีกำหนดเงินลงทุนขั้นต่ำ

- วงเงินลงทุนของ Thai ESG จะไม่ถูกนับรวมกับกองทุนการออมเพื่อการเกษียณอายุอื่น ๆ ที่ปัจจุบันกำหนดเพดานลดหย่อนภาษีรวมกันได้ไม่เกิน 500,000 บาท

- ต้องถือเป็นเวลา 8 ปีเต็มนับจากวันที่ซื้อ (นับแบบวันชนวัน ไม่ใช่นับแบบปีปฏิทิน) ซื้อปีไหน ลดหย่อนปีนั้น และไม่บังคับว่าต้องซื้อต่อเนื่องทุกปี

พอรู้เงื่อนไขแล้ว แล้วใครบ้างที่เหมาะกับการซื้อกองประหยัดภาษี ลองเช็กตัวเองเบื้องต้นกันก่อน

ใครควรซื้อ

- ถ้าเกิดคำนวณเงินได้ของตนเองที่หักลบกับค่าลดหย่อนแล้วมากกว่า 150,000 บาท เราจะต้องเสียภาษี ถ้าไม่อยากเสียส่วนนี้สามารถซื้อกองทุนประหยัดภาษี เป็นวิธีในการลดหย่อนภาษีได้

- คนที่มีฐานภาษีสูง ๆ เช่น 20% ขึ้นไป เหมาะกับการซื้อกองทุนเพื่อลดหย่อนภาษี เพราะสามารถลดได้เยอะ ซึ่งกองทุนประหยัดภาษีสามารถซื้อรวมกันและลดหย่อนภาษีได้สูงสุดถึง 600,000 บาท

- คนที่ต้องการออมเงินให้เติบโตในระยะยาว ซึ่งตรงตาม Concept ของ SSF, RMF และ Thai ESG ที่อยากให้คนไทยออมเงิน

ใครไม่ควรซื้อ

- คนที่มีปัญหาสภาพคล่องยังไม่มั่นคง ไม่ควรซื้อกองทุนประหยัดภาษีเพราะมีเงื่อนไขที่จำกัดการถอนเงินออกมาใช้อยู่ กรณีควรยอมจ่ายภาษีหรือเลือกลดหย่อนด้วยวิธีอื่นไปก่อน

- คนที่ไม่สามารถรับความเสี่ยงจากการลงทุนได้เลย ถ้าซื้อแล้วก็เกิดขาดทุนจะเครียด นอนไม่หลับ แบบนี้ไม่ควรซื้อกองทุนประหยัดภาษี

- คนที่ฐานภาษียังต่ำ เช่น 5% หรือ 10% เพราะเมื่อเทียบเงื่อนไขที่ต้องปฏิบัติตามกับเงินที่จะได้ลดหย่อน อาจไม่คุ้มกัน

แผน Tax Saving Fund ของ Finnomena Funds ลงทุนอะไรบ้าง

ถ้าสำรวจตัวเองตามหัวข้อข้างบนแล้วคิดว่าเราเหมาะกับการซื้อกองทุนประหยัดภาษี ขั้นต่อไปก็คือการเลือกว่าเราจะลงทุนกองไหนดี

Finnomena Funds เปิดให้ซื้อกองทุนประหยัดภาษี ทั้งแบบซื้อรายกองและแบบซื้อเป็นชุดกองทุนเพื่อกระจายความเสี่ยง สามารถเลือกซื้อกองทุนได้พร้อมกัน 21 บลจ. รายชื่อ บลจ. ที่ Finnomena Funds เปิดให้บริการตอนนี้ ได้แก่

- บลจ. กรุงศรี (KSAM)

- บลจ. กรุงไทย (KTAM)

- บลจ. แลนด์ แอนด์ เฮ้าส์ (LHFUND)

- บลจ. คิง ไว (KWIAM)

- บลจ. เอ็มเอฟซี (MFC)

- บลจ. วรรณ (ONEAM)

- บลจ. เกียรตินาคินภัทร (KKPAM)

- บลจ. ไทยพาณิชย์ (SCBAM)

- บลจ. ทาลิส (TALISAM)

- บลจ. อีสท์สปริง (EASTSPRING)

- บลจ. ทิสโก้ (TISCOAM)

- บลจ. ยูโอบี (UOBAM)

- บลจ. ดาโอ จำกัด (DAOLINV)

- บลจ. อเบอร์ดีน (ABERDEEN)

- บลจ. แอสเซท พลัส (ASSETFUND)

- บลจ. บัวหลวง จำกัด (BBLAM)

- บลจ. พรินซิเพิล (PRINCIPAL)

- บลจ. กสิกรไทย (KAsset)

- บลจ. ฟิลลิป (PAMC)

- บลจ. เอ็กซ์สปริง (XSpring AM)

- บลจ. บางกอกแคปปิตอล (BCAP)

หมายเหตุ: การทำรายการซื้อ/ขายคืน/สับเปลี่ยนหน่วยลงทุนของ บลจ. บางกอกแคปปิตอล (BCAP) จะต้องดำเนินการโดยเจ้าหน้าที่ผ่านทางโทรศัพท์เท่านั้น ที่หมายเลข 02-026-5100 โดยสามารถทำรายการได้ทุกวันทำการ ตามเวลาและเงื่อนไขในการทำรายการ ตามที่ระบุในหนังสือชี้ชวนของแต่ละกองทุน

รายชื่อกองทุนที่ Finnomena Funds แนะนำ

สำหรับการลงทุนในกองทุนประหยัดภาษี แนะนำให้ลงทุนเป็นชุดกองทุนแบบกระจายความเสี่ยง เนื่องจากเป็นการลงทุนระยะยาว การลงทุนกองเดียวจะเสี่ยงเกินไป เพราะถ้าได้ก็ได้ไปเลย ถ้าเสียก็เสียไปเลย ถ้าลงทุนหลาย ๆ กองเพื่อกระจายความเสี่ยงไว้จะมีโอกาสกำไรในระยะยาวมากกว่า

กองทุนที่ Finnomena Funds แนะนำจะแบ่งตามระดับความเสี่ยง โดยจะไม่มีการปรับพอร์ตเหมือนแผนการลงทุนทั่วไปเนื่องจากต้องถือยาว ทุกกองเลยต้องมีศักยภาพที่จะเติบโตในระยะยาวได้ ซึ่ง Finnomena Funds ได้ทำการคัดสรรกองทุนที่ดีที่สุดมาแล้ว รายชื่อชุดกองทุนแนะนำมีอยู่ 8 แผนด้วยกัน โดยสามารถอ่านรายละเอียดของแต่ละแผนได้ที่ โพยกองทุนจัดชุด SSF & RMF จัดเต็มสำหรับนักลงทุนทุกประเภท

อย่างไรก็ตาม นักลงทุนที่สนใจกองทุนบางตัวโดยเฉพาะ ก็สามารถเลือกลงทุนเองได้เช่นกันครับ ไม่จำกัดว่าต้องลงทุนเป็นชุดกองทุนเท่านั้น โดยสามารถอ่านรายละเอียดโพย SSF และ RMF รายกองได้ที่ คัดเน้นที่เดียวจบ! รวมโพย SSF RMF รายกอง

และสำหรับนักลงทุนที่อยากลดหย่อนภาษีเพิ่มเติมด้วยกองทุน Thai ESG สามารถศึกษาเพิ่มเติมได้ที่ Thai ESG Hub – ศูนย์รวมข้อมูลข่าวสารเกี่ยวกับ Thai ESG

หรือจะลองใช้งาน Finnomena Funds Tax Saving Guru ดูก็ได้ เป็นโปรแกรมคำนวณมูลค่ากองทุนที่ซื้อได้ พร้อมกองทุนและสัดส่วนแนะนำ คำนวณมาให้เสร็จสรรพว่าซื้อ SSF, RMF และ Thai ESG เท่าไรจะคุ้มที่สุด

ขั้นตอนการเปิดบัญชี Tax Saving Fund

1. เปิดบัญชีผ่าน Application (เปิดบัญชีแบบไม่ใช้เอกสาร) → Recommended !!

ลูกค้าใหม่ที่ยังไม่เคยมีบัญชีซื้อขายกองทุนกับ Finnomena Funds

ลูกค้าที่เปิดบัญชีใหม่ ตั้งแต่วันที่ 15 พ.ค. 2567 เป็นต้นไป หากเปิดบัญชีซื้อขายกองทุนกับ Finnomena Funds ระบบจะทำการเปิดบัญชี Tax Saving Fund ให้โดยอัตโนมัติ ไม่จำเป็นต้องกดเปิดบัญชีเพิ่ม

สามารถศึกษาขั้นตอนการเปิดบัญชีซื้อขายกองทุนกับ Finnomena Funds เพิ่มเติมได้ที่ วิธีสร้างแผนการลงทุนพร้อมเปิดบัญชีซื้อขายกองทุนกับ Finnomena Funds แบบ Step by Step

ลูกค้าเก่าที่มีบัญชีซื้อขายกองทุนกับ Finnomena Funds อยู่แล้ว

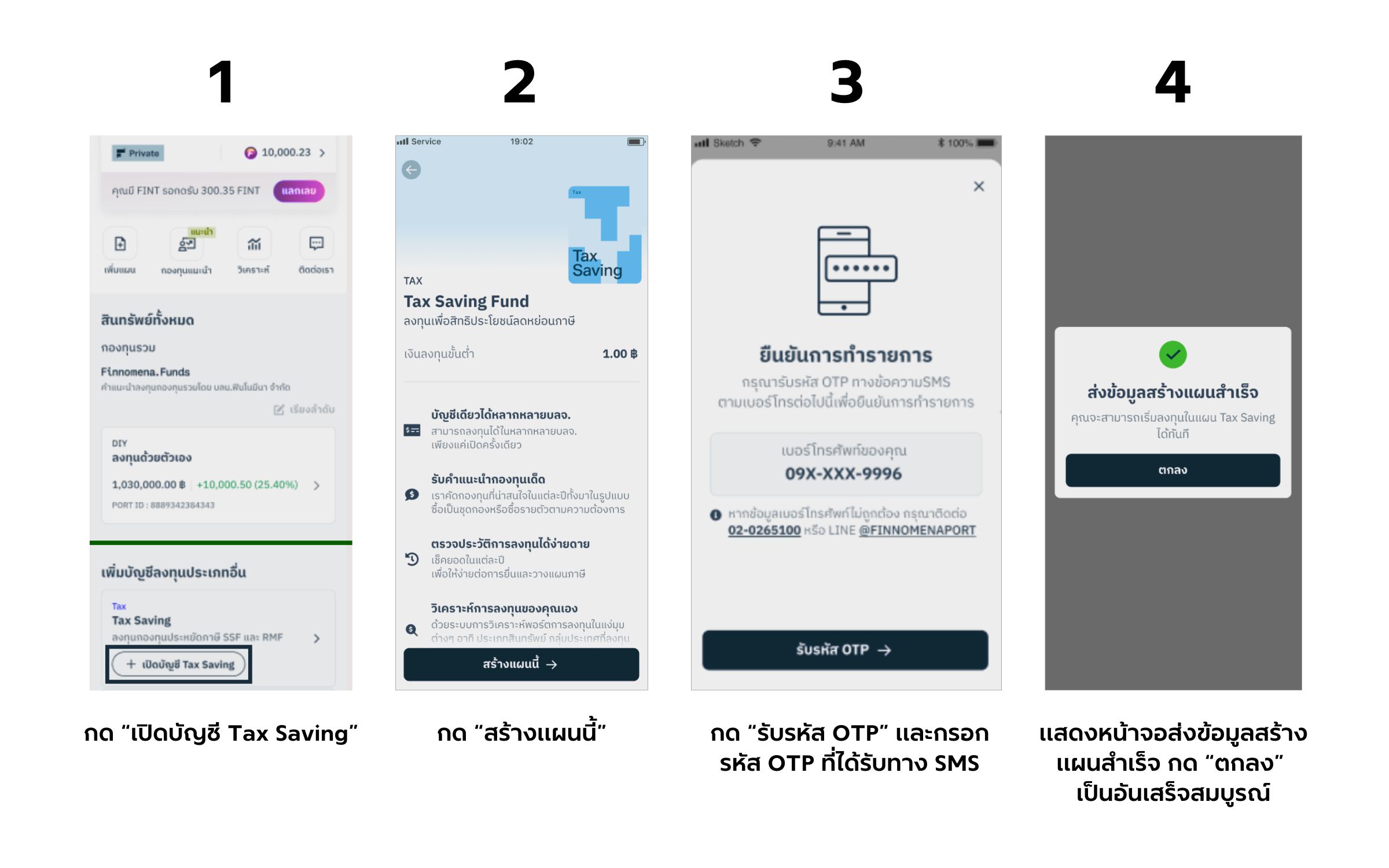

ลูกค้าเก่าที่เปิดบัญชีซื้อขายกองทุนกับ Finnomena Funds ก่อนวันที่ 15 พ.ค. 2567 สามารถเปิดบัญชี Tax Saving Fund ได้โดยการเข้าไปที่หน้าพอร์ตในแอปพลิเคชัน Finnomena แล้วกดปุ่ม “เปิดบัญชี Tax Saving” และทำตามขั้นตอนตามภาพด้านล่าง

หากข้อมูลที่กรอกตอนเปิดบัญชีซื้อขายกองทุนเพียงพอสำหรับการเปิดบัญชี Tax Saving Fund แล้ว ระบบจะพาท่านเข้าสู่หน้ายืนยันการทำรายการและรับรหัส OTP แต่หากข้อมูลที่กรอกตอนเปิดบัญชีซื้อขายกองทุนไม่เพียงพอสำหรับการเปิดบัญชี Tax Saving Fund ระบบจะให้ท่านกรอกข้อมูลบางส่วนเพิ่มเล็กน้อย ได้แก่ ข้อมูลประเทศที่มาของรายได้และข้อมูลคู่สมรส, FATCA, ข้อมูลบัตรประชาชนเพิ่มเติม และแบบประเมินความเสี่ยง (ทั้งนี้ แต่ละท่านอาจจะกรอกเพิ่มไม่เท่ากัน แล้วแต่ความสมบูรณ์ของข้อมูลเดิม)

2. เปิดบัญชีผ่าน Website

ณ ตอนนี้การเปิดบัญชีกองทุนรวม และบัญชี Tax Saving Fund ยังไม่สามารถเปิดผ่าน Website ได้ ทั้งนี้แนะนำให้นักลงทุนเปิดบัญชีผ่าน Application แทน

3. เปิดบัญชีผ่านการส่งเอกสาร

ขณะนี้การเปิดบัญชี Tax Saving Fund ผ่านการส่งเอกสาร ปิดระบบชั่วคราว หากมีการเปิดระบบจะมีการแจ้งให้ทราบอีกครั้ง โปรดติดตามข่าวสารอัปเดตทางเว็บไซต์และแอปพลิเคชัน ทั้งนี้แนะนำให้นักลงทุนเปิดบัญชีผ่าน Application เพื่อความรวดเร็วในการเปิดบัญชี

4. สำหรับลูกค้า Finnomena Funds ที่ใช้บัญชีของ Nomura

สำหรับลูกค้าที่ลงทุนผ่านบัญชีของ Nomura ดูขั้นตอนการเปิดบัญชีได้ ที่นี่

วิธี ซื้อ-ขาย-สับเปลี่ยน กองทุนประหยัดภาษี

ซื้อ

นักลงทุนสามารถส่งคำสั่งซื้อได้ทุกช่องทาง ได้แก่ เว็บไซต์ แอปพลิเคชัน โทรศัพท์ และช่องทางเอกสาร การหักเงินจะหักผ่านช่องทางบัญชีธนาคารที่ผูก ATS ไว้ (ณ ปัจจุบันสังไม่สามารถซื้อผ่านบัตรเครดิตได้)

ขาย

ขั้นตอนการขายจะมีความซับซ้อนกว่าตอนซื้อ เพราะมีเรื่องเงื่อนไขระยะเวลาในการถือ และหลักการ FIFO (First in First out: ซื้อตัวไหนก่อน ตัวนั้นจะถูกขายออกไปก่อน)

อธิบายคือ ถ้าหากเราอยากขายกองทุนส่วนที่เผลอซื้อเกินและยังไม่ได้ใช้ลดหย่อนภาษี ส่วนที่ขายจะไม่ใช่ส่วนล่าสุดที่ซื้อ แต่เป็นส่วนแรกสุดที่เราซื้อไว้ ซึ่งถ้าส่วนแรกสุดยังถือไม่ครบเวลาตามเงื่อนไข เราจะถูกเรียกเก็บภาษีย้อนหลัง ด้วยเหตุผลนี้จึงต้องทำการตรวจสอบความถูกต้องก่อนการขายกองทุนประหยัดภาษีทุกครั้ง

ดังนั้นการขายกองทุนประหยัดภาษีจึงไม่เปิดให้ลูกค้าทำรายการด้วยตัวเองผ่านแอปฯ ในกรณีที่ลูกค้าต้องการขายสามารถติดต่อทาง Finnomena Funds ที่เบอร์โทรศัพท์ 02 026 5100 เพื่อส่งคำสั่งขาย หรือทำการขอเลข Unitholder เพื่อใช้ส่งคำสั่งขายกับ บลจ. ต้นทางโดยตรง

สับเปลี่ยน

สามารถสับเปลี่ยนกองภาษีได้ภายใน บลจ. เดียวกัน และต้องเป็นกองประเภทเดียวกัน เช่น กอง SSF สับเปลี่ยนได้เฉพาะกอง SSF ด้วยกัน กอง RMF สับเปลี่ยนได้เฉพาะกอง RMF ด้วยกัน

สรุป

ถ้าอ่านบทความนี้แล้วรู้สึกว่า กองทุนประหยัดภาษีเป็นทางเลือกการลดหย่อนภาษีที่เหมาะกับเรา และเรามีสภาพคล่องเพียงพอที่จะทำตามเงื่อนไขของกองทุนประหยัดภาษีได้อย่างครบถ้วน ก็สามารถเริ่มต้นลงทุนได้ทันที โดยอิงจากพอร์ตกองทุนแนะนำที่ Finnomena Funds แนะนำให้ก็ได้ หรือจะเลือกลงทุนเองเป็นรายตัวก็ทำได้เช่นกัน

ถ้ายังอ่านบทความยังไม่ละเอียด อยากให้อ่านและศึกษาให้ดีก่อนครับ โดยเฉพาะเงื่อนไขต่าง ๆ เพราะการซื้อกองทุนประหยัดภาษีเป็นการตัดสินใจในระยะยาว กรอบเวลา 10 ปีขึ้นไป หากตัดสินใจพลาดมันจะกวนใจเราไปตลอด การลงทุนพร้อมกับความรู้จะทำให้ชีวิตง่ายขึ้น ส่วนการลงทุนพร้อมกับความไม่รู้จะทำให้ชีวิตเราลำบากขึ้นอีกเยอะ

หากพร้อมแล้วก็สามารถเปิดบัญชีลงทุนกองทุนประหยัดภาษี กับ Finnomena Funds ได้เลย

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผู้ลงทุนควรศึกษาข้อมูลเกี่ยวกับสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพก่อนตัดสินใจลงทุน | ผู้ลงทุนจะไม่ได้รับสิทธิประโยชน์ทางภาษี หากไม่ปฏิบัติตามเงื่อนไขการลงทุน และจะต้องคืนสิทธิประโยชน์ทางภาษีที่เคยได้รับภายในกำหนดเวลา มิฉะนั้นจะต้องชำระเงินเพิ่ม และ/หรือเบี้ยปรับตามประมวลรัษฎากร | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FinnomenaPort”