หากพูดถึงประเทศมหาอำนาจอย่างสหรัฐอเมริกา ภาพจำของนักลงทุนส่วนใหญ่มักทำให้นึกถึงหุ้นเทคโนโลยียักษ์ใหญ่ที่อยู่ใน Silicon Valley แต่รู้หรือไม่ว่าตอนนี้สหรัฐฯ กำลังเกิดการเปลี่ยนแปลงเชิงโครงสร้างครั้งใหญ่ในรอบ 20 ปี

จากยุค Offshoring ที่เคยย้ายฐานการผลิตออกนอกประเทศเพื่อลดต้นทุน วันนี้เศรษฐกิจสหรัฐฯ กำลังเปลี่ยนผ่านสู่ยุค “Reshoring” ที่ดึงฐานการผลิตกลับเข้ามาในประเทศ และนี่ไม่ใช่กระแสชั่วคราว แต่คือการปฏิวัติภาคอุตสาหกรรมครั้งใหม่ของสหรัฐฯ ที่นักลงทุนไม่ควรมองข้าม

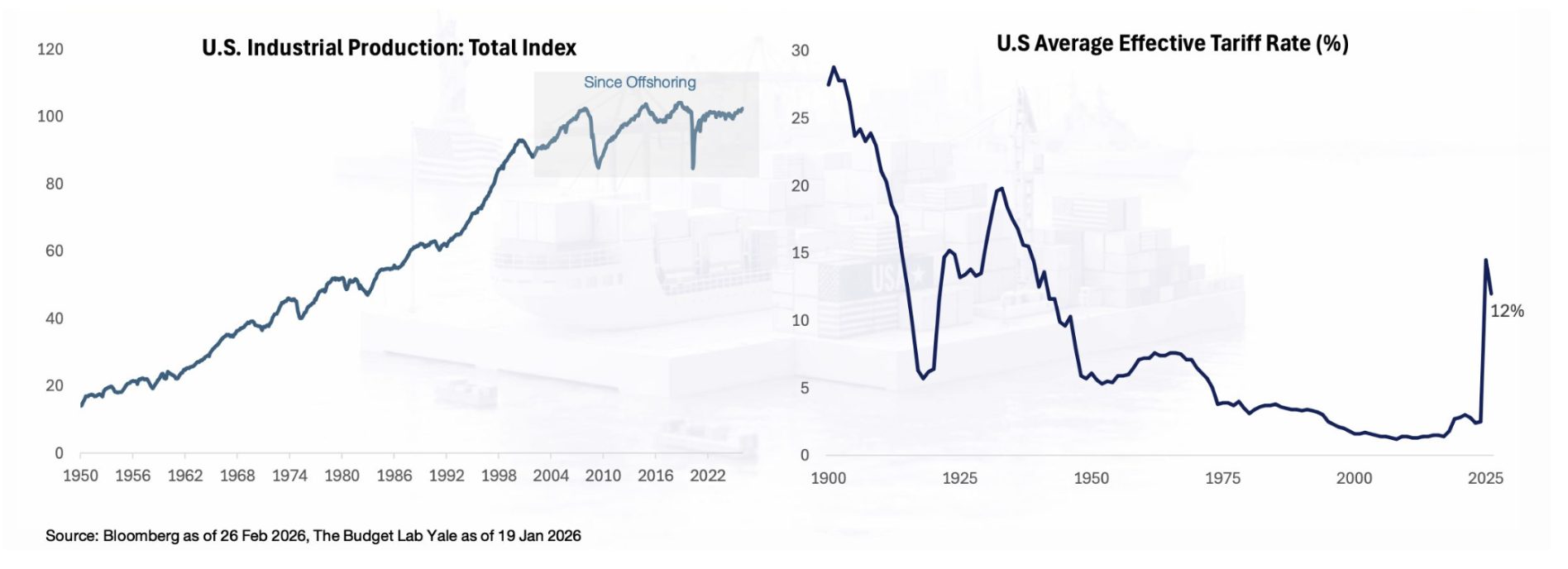

ช่องว่างต้นทุนการผลิตระหว่างสหรัฐฯ-จีน กำลังหายไป

Source: Bloomberg as of 26 Feb 2026, The Budget Lab Yale as of 19 Jan 2026

ตลอดช่วงกว่า 20 ปีที่ผ่านมา ภาคอุตสาหกรรมสหรัฐฯ อยู่ในยุค “Offshoring” หรือการย้ายฐานการผลิตออกนอกประเทศ เพื่อใช้ประโยชน์จากต้นทุนแรงงานและภาษีที่ต่ำกว่า โดยเฉพาะการย้ายฐานการผลิตไปยังประเทศจีน ส่งผลให้ดัชนีผลผลิตภาคอุตสาหกรรมของสหรัฐฯ เติบโตอย่างจำกัดและทรงตัวมาอย่างต่อเนื่องนับตั้งแต่ปี 2000

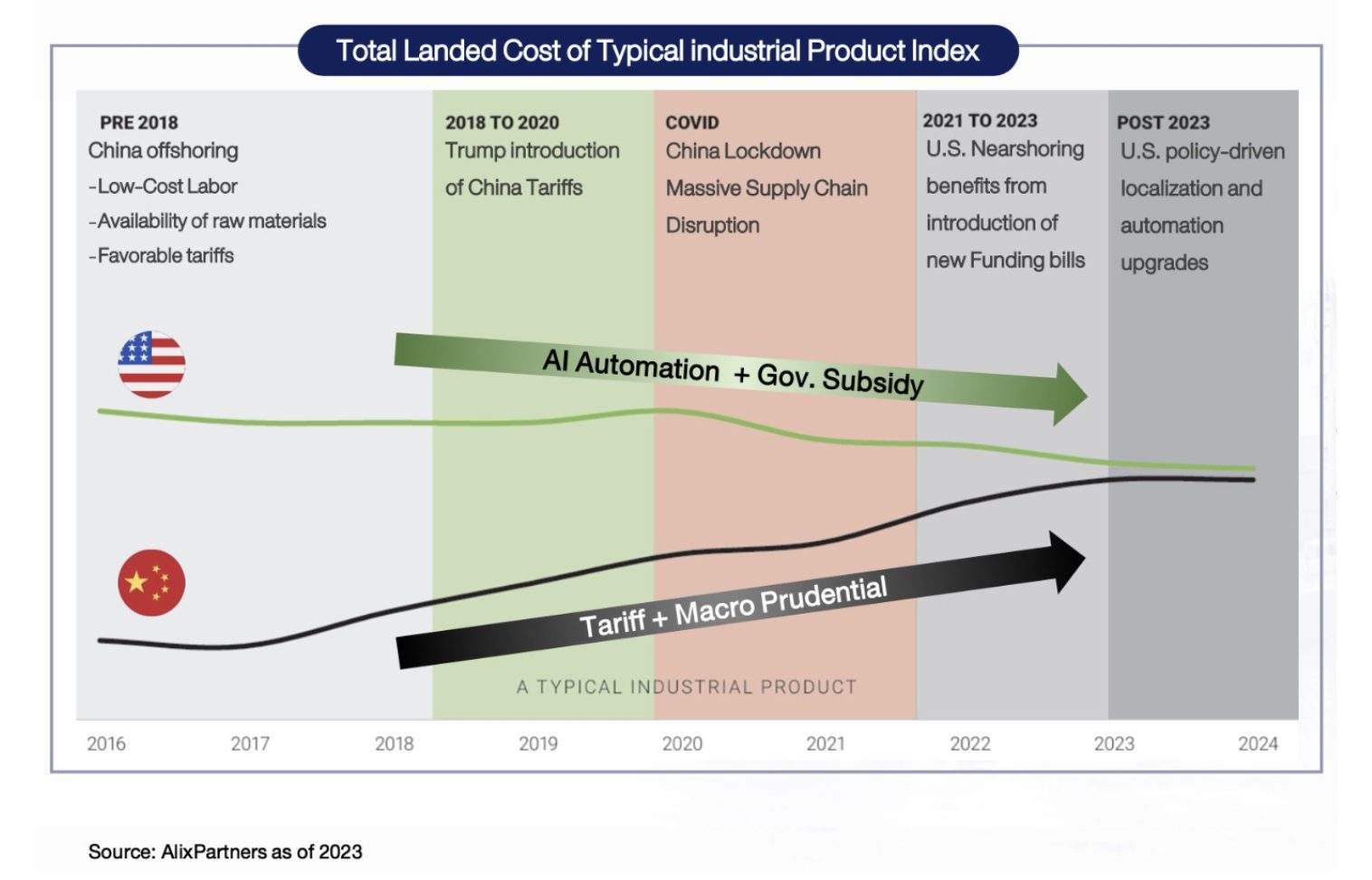

Source: AlixPartners as of 2023

อย่างไรก็ตาม ช่องว่างต้นทุนรวม (Total Landed Cost) ระหว่างสหรัฐฯ และจีนในปัจจุบัน กำลังแคบลงจนเกือบสิ้นสุดลง เนื่องจากฝั่งจีนต้องเผชิญ ความเสี่ยงด้านภูมิรัฐศาสตร์ วิกฤตซัพพลายเชนช่วงโควิด-19 และการตั้งกำแพงภาษีของทรัมป์ตั้งแต่ปี 2018 โดยอัตราภาษีพุ่งสูงขึ้นอย่างรวดเร็วจนแตะระดับ 12% ในปี 2025 ดันต้นทุนการผลิตให้พุ่งสูงขึ้นอย่างต่อเนื่อง บีบให้บริษัทจำนวนมากต้องเร่งย้ายฐานการผลิตกลับมาในประเทศเพื่อลดภาระต้นทุน

ด้วยเหตุผลดังกล่าว ส่งผลให้ความคุ้มค่าของการผลิตนอกประเทศหมดไป ทำให้ “Reshoring” หรือการดึงกำลังการผลิตกลับคืนสู่ประเทศ กลายเป็นปัจจัยที่ขับเคลื่อนโครงสร้างเศรษฐกิจใหม่ ดึงดูดเม็ดเงินลงทุนให้ไหลกลับสู่สหรัฐฯ มากขึ้น

การเปลี่ยนแปลงดังกล่าวเริ่มสะท้อนให้เห็นได้ชัดหลังจากการบังคับใช้กฎหมาย CHIPS Act และ Inflation Reduction Act (IRA) ที่มุ่งดึงห่วงโซ่อุปทานกลับประเทศและสนับสนุนการลงทุนในอุตสาหกรรมยุทธศาสตร์ ส่งผลให้การก่อสร้างโรงงานแห่งใหม่เพิ่มขึ้นอย่างมีนัยสำคัญ ทำให้ภาคการผลิตของสหรัฐฯ ฟื้นตัวอย่างชัดเจนตั้งแต่ปี 2022

American First และนโยบายภาครัฐ จุดชนวนคลื่นการลงทุนครั้งใหญ่ในภาคอุตสาหกรรมสหรัฐฯ

Source: Whitehouse as of 10 Feb 2026

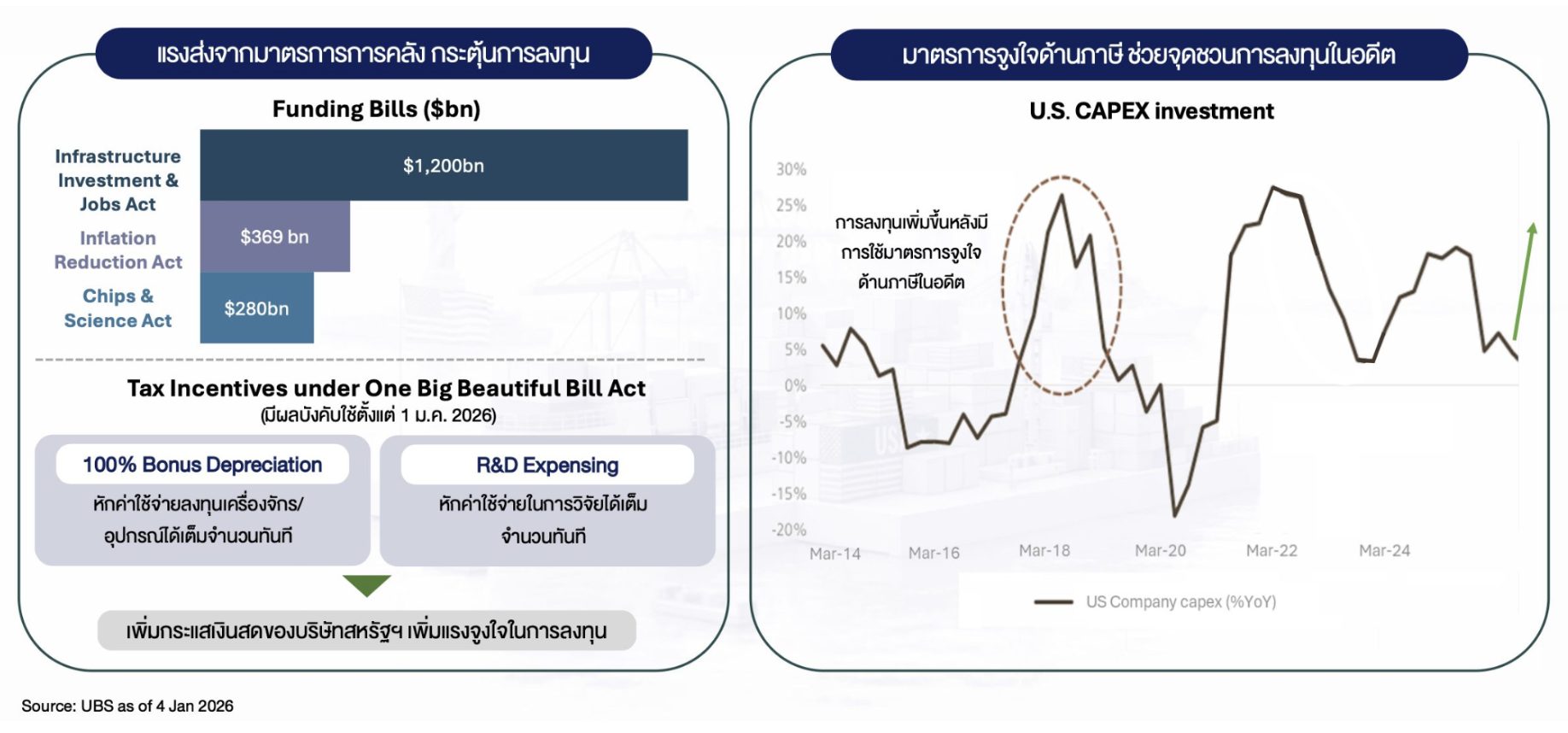

การย้ายฐานการผลิตกลับสู่สหรัฐฯ ไม่ได้เกิดขึ้นจากแรงกดดันด้านต้นทุนเพียงอย่างเดียว แต่ยังได้รับแรงหนุนสำคัญจากนโยบาย America First ของประธานาธิบดีโดนัลด์ ทรัมป์ ที่มุ่งฟื้นฟูภาคการผลิตและยกระดับขีดความสามารถในการแข่งขันของประเทศ ผ่านมาตรการด้านภาษี สิทธิประโยชน์ทางภาษี และนโยบายสนับสนุนการลงทุนภายในประเทศ

นโยบายดังกล่าวได้จุดชนวนให้เกิดการลงทุนครั้งใหญ่ในภาคการผลิต เทคโนโลยี และโครงสร้างพื้นฐานของสหรัฐฯ รวมมูลค่ากว่า 9 ล้านล้านดอลลาร์สหรัฐ หรือคิดเป็นประมาณ 30% ของ GDP สหรัฐฯ โดยเม็ดเงินลงทุนมาจากทั้งบริษัทเทคโนโลยีชั้นนำระดับโลก เช่น Apple, Meta และ OpenAI รวมถึงนักลงทุนจากทั่วโลก

นอกจากนี้ ภาครัฐยังใช้มาตรการการคลังและแรงจูงใจทางภาษีเพื่อสนับสนุนการลงทุนของภาคเอกชน ช่วยเพิ่มกระแสเงินสด ลดต้นทุนการดำเนินธุรกิจ และกระตุ้นให้บริษัทเร่งขยายกำลังการผลิต โดยข้อมูลในอดีตชี้ให้เห็นว่า มาตรการในลักษณะนี้สามารถผลักดันการใช้จ่ายด้านการลงทุน (CAPEX) ได้อย่างมีนัยสำคัญ เป็นรากฐานในการเพิ่มขีดความสามารถทางการแข่งขัน และขับเคลื่อนการเติบโตของภาคอุตสาหกรรมสหรัฐฯ ในระยะยาว

AI Boom กำลังยกระดับภาคอุตสาหกรรมสหรัฐฯ

โครงสร้างการผลิตของสหรัฐฯ เปลี่ยนไปจากอุตสาหกรรมดั้งเดิมสู่การผลิตสินค้าที่มีมูลค่าเพิ่มสูง เช่น เซมิคอนดักเตอร์ ระบบอัตโนมัติ อุปกรณ์อิเล็กทรอนิกส์ และเทคโนโลยีขั้นสูง ซึ่งล้วนแล้วแต่เป็นรากฐานสำคัญของเศรษฐกิจยุคใหม่

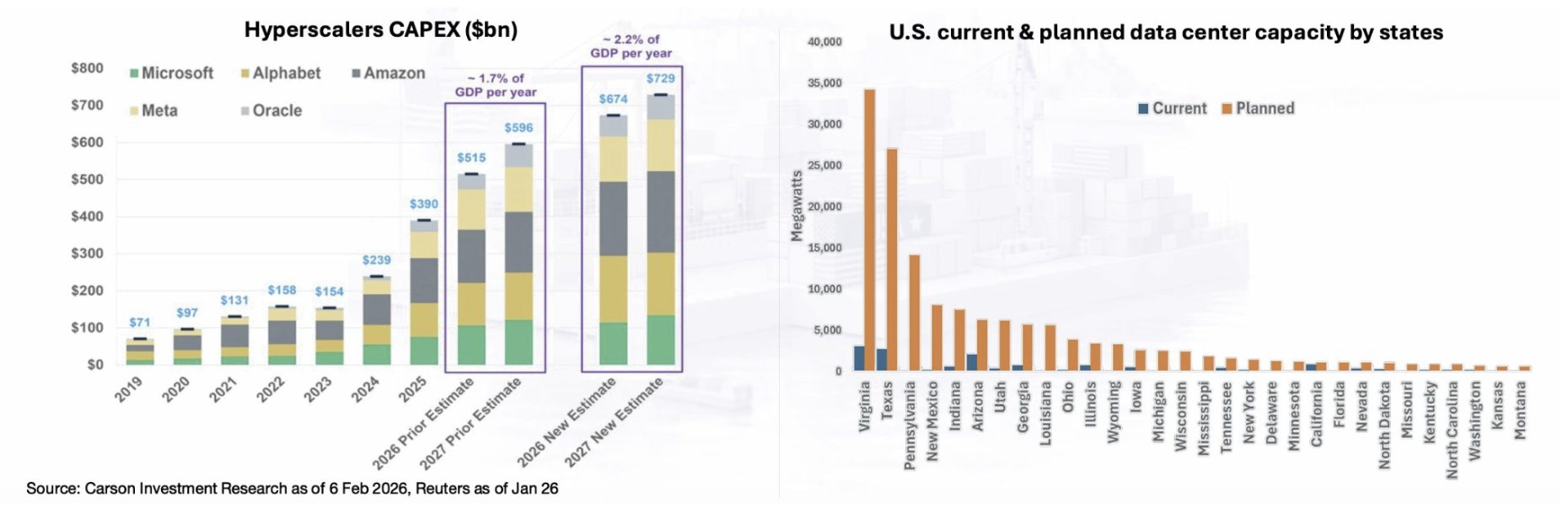

หนึ่งในแรงขับเคลื่อนสำคัญคือการเติบโตของ AI ที่เร่งให้บริษัทผู้ให้บริการ Cloud และกลุ่ม Hyperscalers เดินหน้าลงทุนใน Data Center อย่างต่อเนื่อง โดยคาดว่ามูลค่าการลงทุนจะเพิ่มขึ้นแตะ 729 พันล้านดอลลาร์สหรัฐภายในปี 2027 หรือคิดเป็นราว 2.2% ของ GDP สหรัฐฯ

Source: Carson Investment Research as of 6 Feb 2026, Reuters as of Jan 26

การลงทุนใน Data Center ไม่ได้สร้างอานิสงส์เฉพาะบริษัทเทคโนโลยีเท่านั้น แต่ยังส่งต่อความต้องการไปยังผู้ผลิตเครื่องจักร ระบบไฟฟ้า ระบบทำความเย็น วัสดุก่อสร้าง วิศวกรรม และโครงสร้างพื้นฐาน ซึ่งเป็นห่วงโซ่อุปทานสำคัญของภาคอุตสาหกรรม

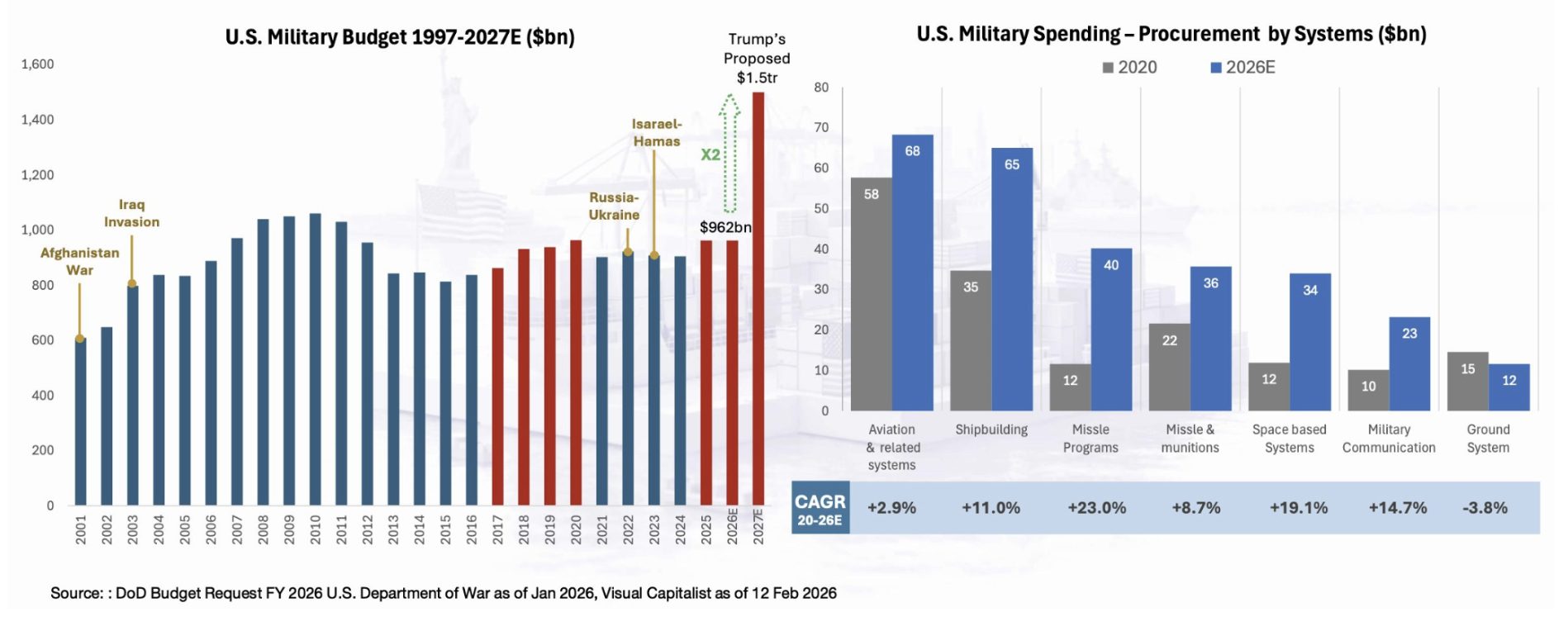

สหรัฐฯ อัดฉีดงบกลาโหม หนุนภาคอุตสาหกรรมโดยตรง

Source: DoD Budget Request FY 2026 U.S. Department of War as of Jan 2026, Visual Capitalist as of 12 Feb 2026

นอกจากแรงหนุนจากภาคเอกชนแล้ว ความไม่แน่นอนด้านภูมิรัฐศาสตร์ยังทำให้รัฐบาลสหรัฐฯ เดินหน้าเพิ่มงบประมาณด้านกลาโหมอย่างต่อเนื่อง เพื่อยกระดับศักยภาพด้านเทคโนโลยี ความมั่นคง และกำลังการผลิตภายในประเทศ

โดยทรัมป์เสนอตั้งเป้างบประมาณทหารปี 2027 พุ่งสู่ระดับ 1.5 ล้านล้านดอลลาร์สหรัฐ หรือเติบโตขึ้นประมาณ 1.6 เท่าจากปี 2026 ที่อยู่ระดับ 9.62 แสนล้านดอลลาร์สหรัฐ เม็ดเงินดังกล่าวมีบทบาทสำคัญในการสนับสนุนอุตสาหกรรมที่เกี่ยวข้องกับการผลิตขั้นสูง ระบบอัตโนมัติ วิศวกรรม และเทคโนโลยี ซึ่งช่วยสร้างแรงส่งให้ภาคอุตสาหกรรมฟื้นตัวในระยะยาว

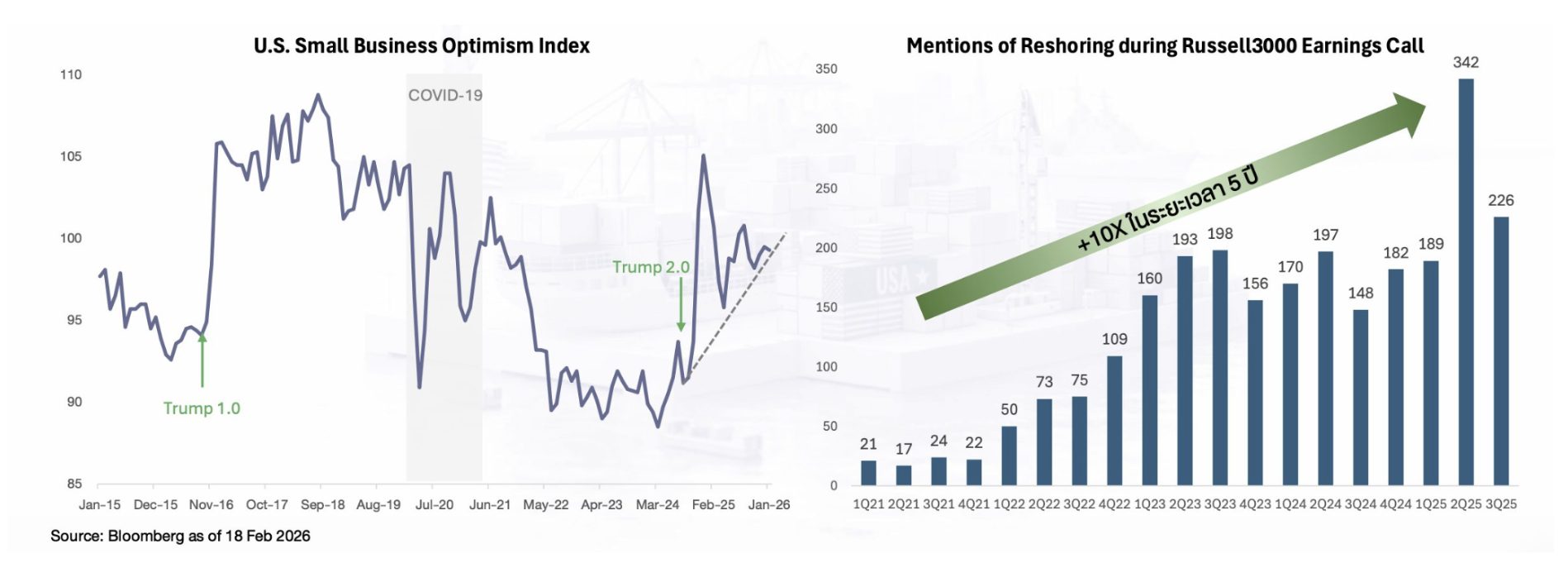

ความเชื่อมั่นภาคธุรกิจสหรัฐฯ กำลังทำให้เกิดการลงทุนจริง

Source: Bloomberg as of 18 Feb 2026

ดัชนีความเชื่อมั่นของกลุ่มธุรกิจขนาดเล็กในสหรัฐฯ มีแนวโน้มฟื้นตัวขึ้นอย่างต่อเนื่อง มีแรงหนุนสำคัญจากทิศทางอัตราดอกเบี้ยขาลงและนโยบายสนับสนุนภาครัฐ โดยเฉพาะหลังการก้าวสู่ยุค Trump 2.0 ซึ่งส่งผลให้ความเชื่อมั่นเหล่านี้เริ่มเปลี่ยนผ่านสู่การลงทุนจริงในประเทศ

ในขณะเดียวกัน Reshoring ถูกหยิบยกขึ้นมาพูดถึงในแวดวงธุรกิจเพิ่มขึ้นกว่า 10 เท่าในระยะเวลา 5 ปี สะท้อนว่าการย้ายฐานการผลิตกลับประเทศไม่ได้เป็นเพียงกระแสระยะสั้น แต่กำลังกลายเป็นการเปลี่ยนแปลงเชิงโครงสร้างของเศรษฐกิจสหรัฐฯ ในระยะยาว

มุมมองการลงทุนจาก Finnomena Funds

สำหรับการลงทุนในหุ้นสหรัฐฯ Finnomena มองว่า เศรษฐกิจสหรัฐฯ ยังมีความแข็งแกร่ง โดยได้แรงหนุนจาก AI ที่เข้ามาเพิ่มประสิทธิภาพการผลิต รวมถึงการเพิ่มงบลงทุนของภาคเอกชน

ขณะเดียวกัน ปัจจัยกดดันด้านนโยบายการเงินเริ่มคลี่คลายลง โดยมีแนวโน้มว่าธนาคารกลางสหรัฐฯ (Fed) อาจไม่เข้มงวดอย่างที่ตลาดคาดไว้ ประกอบกับความตึงเครียดระหว่างสหรัฐฯ และอิหร่านเริ่มคลี่คลาย ส่งผลให้ราคาพลังงานปรับตัวลดลง ซึ่งเป็นปัจจัยบวกที่เปิดโอกาสให้เฟดส่งสัญญาญผ่อนคลายนโยบายทางการเงินมากขึ้น

ด้านผลประกอบการของบริษัทจดทะเบียน มีแนวโน้มเติบโตอย่างโดดเด่น โดยเฉพาะกลุ่มเทคโนโลยีที่ได้รับอานิสงส์โดยตรงจากความต้องการ AI ที่ยังคงหลั่งไหลเข้ามาอย่างต่อเนื่อง รวมถึงกลุ่มอุตสาหกรรมที่คาดว่ากำไรจะเติบโตอย่างเร่งตัวขึ้นในปี 2027 จากแรงหนุนของกระแส Reshoring เป็นปัจจัยขับเคลื่อนหลักของตลาดหุ้นสหรัฐฯ ในระยะยาว

.

ลงทุนในขุมพลังภาคอุตสาหกรรมสหรัฐฯ ผ่านการคัดสรรหุ้นขนาดกลาง-เล็กอย่างเป็นระบบ เพื่อการเติบโตระยะยาว ไปกับกองทุน A-AIRR

กองทุนเปิด เอแทรคเกอร์ส ยูเอส อินดัสเทรียล เรอเนซองส์ หรือ A-AIRR ความเสี่ยงระดับ 7 ลงทุนรับธีม U.S. Industrial Renaissance ผ่านกองทุนหลักที่อ้างอิงดัชนี Richard Bernstein Advisors American Industrial Renaissance® Index ที่ลงทุนในบริษัทที่ได้ประโยชน์จากการฟื้นตัวของภาคอุตสาหกรรมสหรัฐฯ

จุดเด่นของกองทุน A-AIRR

- ลงทุนแบบ Passive Thematic ผ่าน ETF ชั้นนำ First Trust RBA American Industrial Renaissance® ETF กระจายการลงทุนในหุ้นประมาณ 40-80 บริษัท เพื่อสะท้อนการเติบโตของภาคอุตสาหกรรมสหรัฐฯ

- เน้นลงทุนในหุ้นขนาดกลาง-เล็ก ที่มีศักยภาพเติบโตสูง คัดเลือกบริษัทที่สร้างรายได้ในสหรัฐฯ อย่างน้อย 75% และมีแนวโน้มกำไรในอีก 12 เดือนข้างหน้าเป็นบวก

- ครอบคลุมธุรกิจตลอดห่วงโซ่อุตสาหกรรม ไม่ว่าจะเป็น ก่อสร้าง วิศวกรรม โครงสร้างพื้นฐาน Data Center พลังงาน ระบบไฟฟ้า โลจิสติกส์ อากาศยานและกลาโหม รวมถึงธนาคารท้องถิ่นที่สนับสนุนภาคการผลิต

- เหมาะกับการใช้เป็น Satellite Portfolio สำหรับผู้ลงทุนที่ต้องการเพิ่มโอกาสรับผลตอบแทนจากเมกะเทรนด์การฟื้นตัวของภาคอุตสาหกรรมสหรัฐฯ และสามารถรับความผันผวนจากการลงทุนเฉพาะกลุ่มอุตสาหกรรมได้สูง

อ่านเพิ่มเติม รีวิวกองทุน A-AIRR เปิดเกมรุกภาคอุตสาหกรรมสหรัฐฯ

สนใจกองทุน A-AIRR เปิดเกมรุกภาคอุตสาหกรรมสหรัฐฯ

สามารถลงทุนได้แล้วบน Finnomena

สอบถามข้อมูลเพิ่มเติมได้กับผู้แนะนำการลงทุนของคุณ หรือติดต่อบริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด โทร 02 026 5100 และทาง LINE @FinnomenaPort ในช่วงเวลาวันทำการ 09:00-17:00 น.

อ้างอิงข้อมูลจาก: เอกสารแนะนำกองทุน Asset Plus Fund Management

ข้อมูลในบทความนี้จัดทำขึ้นจากแหล่งข้อมูลที่เชื่อว่าเชื่อถือได้ ณ วันที่จัดทำ อย่างไรก็ตาม บริษัทไม่รับรองความถูกต้องครบถ้วนของข้อมูลดังกล่าว และข้อมูลอาจมีการเปลี่ยนแปลงได้โดยไม่ต้องแจ้งให้ทราบล่วงหน้า

บริการและความโปร่งใสในการลงทุนผ่านแพลตฟอร์ม Finnomena

- ค่าตอบแทนการใช้บริการและคำแนะนำ (Trailer Fee) : Trailer Fee คือค่าตอบแทนที่บริษัทจัดการกองทุนรวม (บลจ.) จัดสรรให้กับตัวแทนสนับสนุนการขายหน่วยลงทุน (Selling Agent) โดยแบ่งมาจากค่าธรรมเนียมการจัดการ (Management Fee) ที่กองทุนเรียกเก็บอยู่แล้ว ผู้ลงทุนจึงไม่มีภาระค่าใช้จ่ายส่วนนี้เพิ่มเติม

- วัตถุประสงค์: เพื่อให้ผู้ลงทุนได้รับบริการที่มีคุณภาพ ทั้งการให้คำแนะนำการลงทุน การอำนวยความสะดวกในการทำธุรกรรม และบริการหลังการขายอื่นๆ อย่างต่อเนื่อง

- การบริหารจัดการความขัดแย้งทางผลประโยชน์ (Conflict of Interest) : เพื่อให้เกิดความโปร่งใสและรักษาประโยชน์สูงสุดของผู้ลงทุน เรามีการจัดการใน 2 ระดับ ดังนี้:

- ระดับองค์กร (Firm Level): เรามีกลไกคัดเลือกและเสนอขายกองทุนรวมโดยยึดถือ ประโยชน์สูงสุดของผู้ลงทุน (Best Interest) เป็นสำคัญ โดยใช้ปัจจัยด้าน ผลตอบแทนและความเสี่ยง เป็นเกณฑ์หลักในการพิจารณา โดยเฉพาะในกรณีที่กองทุนรวมมีนโยบายการลงทุนที่คล้ายคลึงกันแต่มีอัตรา Trailer Fee ที่แตกต่างกัน เพื่อให้มั่นใจว่าการแนะนำกองทุนเป็นไปอย่างเป็นกลางและโปร่งใส

- ระดับผู้แนะนำการลงทุนอิสระ (Independent IC): ในกรณีที่ท่านรับบริการผ่าน IC อิสระ ผู้แนะนำฯ จะต้องแสดงตนและแจ้งสังกัดอย่างชัดเจน หาก IC มีหลายสังกัดที่อาจให้ผลตอบแทนต่างกัน IC มีหน้าที่ต้องเปิดเผยข้อมูลความขัดแย้งทางผลประโยชน์ดังกล่าวให้ท่านทราบ เพื่อให้ท่านมีข้อมูลครบถ้วนในการตัดสินใจ

- บริการและสิทธิประโยชน์สำหรับผู้ลงทุน : ลงทุนผ่าน Finnomena ได้มากกว่าแค่การซื้อขาย:

- One-Stop Platform: รวมกองทุนชั้นนำจากหลากหลาย บลจ. จบในบัญชีเดียว

- Smart Tools: เครื่องมือวางแผนและจัดพอร์ต (Portfolio Construction) ตามเป้าหมายและความเสี่ยงที่เหมาะสม

- Market Insights: อัปเดตข่าวสาร บทวิเคราะห์ และแจ้งเตือนปรับพอร์ต (Rebalancing) ให้ทันสถานการณ์อยู่เสมอ

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในหมวดอุตสาหกรรม จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

เมื่อสปอตไลท์ของสมรภูมิ AI ส่องไปที่หุ้นกลุ่ม Magnificent 7 หรือ MANGOS ของฝั่งสหรัฐฯ จนหลายคนเข้าใจว่านี่คือเกมผูกขาดของซิลิคอนวัลเลย์ แต่เบื้องหลังฉากนั้น ‘ญี่ปุ่น’ คือจิ๊กซอว์ชิ้นสำคัญของ AI โลกที่ขาดไม่ได้

AI ในแดนซามูไรนั้นไม่ได้มาในรูปแบบของแชตบอตหรือซอฟต์แวร์สุดล้ำ แต่ซ่อนตัวอยู่ในฐานะผู้ผลิตวัสดุขั้นสูง ชิ้นส่วนวิศวกรรมความแม่นยำสูง และเครื่องจักรกลต้นน้ำที่คอยค้ำจุนระบบนิเวศเทคโนโลยีทั้งหมด ชนิดที่ว่าหากฟันเฟืองจากญี่ปุ่นหยุดหมุน สมองกลของสหรัฐฯ ก็พร้อมเป็นอัมพาตได้ทันที

รู้จัก 6 เสาหลักขุมพลัง AI ซามูไร

1. Canon

ผู้นำระดับโลกด้านเทคโนโลยีการถ่ายภาพและอุปกรณ์ออปติก นอกเหนือจากกล้องถ่ายรูปและเครื่องพิมพ์ที่เป็นที่รู้จักในกลุ่มผู้บริโภคแล้ว ผลิตภัณฑ์สร้างรายได้และเป็นกระดูกสันหลังสำคัญของ Canon ในปัจจุบันคือ “เครื่องผลิตชิป” (Semiconductor Lithography Equipment) ซึ่งเป็นอุปกรณ์สำคัญในกระบวนการผลิตเซมิคอนดักเตอร์ รวมถึงการพัฒนาเทคโนโลยี Nanoimprint Lithography (NIL) เพื่อท้าชนกับระบบ EUV

2. Hitachi

กลุ่มบริษัทอุตสาหกรรมและเทคโนโลยีขนาดใหญ่ (Conglomerate) ปัจจุบันได้ทรานส์ฟอร์มองค์กรมาเน้นธุรกิจ Digital, Green และ Innovation โดยเน้นระบบโครงสร้างพื้นฐานอัจฉริยะ, พลังงานสะอาด, ระบบรถไฟ และมีธุรกิจเด่นคือ Hitachi Vantara รวมถึงแพลตฟอร์ม Lumada ที่ให้บริการด้าน Data Analytics, AI และการจัดการข้อมูลดิจิทัลสำหรับองค์กร

3. IBIDEN

ผู้ผลิตวัสดุขั้นสูงและแผงวงจรอิเล็กทรอนิกส์รายใหญ่ เป็นจิ๊กซอว์ชิ้นสำคัญของวงการ AI และคอมพิวเตอร์ประสิทธิภาพสูง โดย IBIDEN เป็นผู้ผลิต IC Package Substrates (แผ่นรองแพ็คเกจจิ้งสำหรับชิประดับสูง) ซึ่งเป็นพาร์ตเนอร์หลักที่ส่งมอบชิปตระกูล CPU และ GPU สำหรับ Data Center และระบบขับขี่อัตโนมัติให้กับผู้ผลิตชิปยักษ์ใหญ่ระดับโลก

4. Nidec

ผู้ผลิตมอเตอร์รายใหญ่ที่สุดในโลก มีชื่อเสียงอย่างมากจากการผลิตมอเตอร์ความแม่นยำสูงสำหรับฮาร์ดดิสก์ไดรฟ์ (HDD) และมอเตอร์ในรถยนต์ไฟฟ้า (EV) ปัจจุบัน Nidec ได้ขยายเข้าสู่ธุรกิจระบบระบายความร้อนด้วยของเหลว (Liquid Cooling) สำหรับ AI Data Center เพื่อรองรับความร้อนมหาศาลจากชิปประมวลผลรุ่นใหม่

5. KIOXIA

ผู้ผลิตหน่วยความจำแฟลช (NAND Flash Memory) รายใหญ่ของโลก อดีตคือบริษัท Toshiba Memory ก่อนจะแยกตัวออกมา เปลี่ยนชื่อเป็น Kioxia ถือเป็นผู้คิดค้นหน่วยความจำแฟลชรายแรก ๆ ปัจจุบันมีบทบาทสำคัญในการผลิตหน่วยความจำความเร็วสูงและ Solid State Drives (SSD) เพื่อใช้ในสมาร์ตโฟน คอมพิวเตอร์ และระบบจัดเก็บข้อมูลใน Data Center

6. OKI

ผู้ผลิตระบบโทรคมนาคมและอุปกรณ์อิเล็กทรอนิกส์สำหรับองค์กร เชี่ยวชาญด้านระบบสารสนเทศ โทรคมนาคม และตู้กดเงินอัตโนมัติ (ATM) รวมถึงตู้จำหน่ายตั๋ว ปัจจุบัน OKI เน้นการพัฒนาโซลูชัน IoT, AI Computing ระดับ Edge และเทคโนโลยีเซนเซอร์ความแม่นยำสูงสำหรับภาคอุตสาหกรรม การขนส่ง และระบบรักษาความปลอดภัย

สมรภูมิใหม่ดันกำไรหุ้นญี่ปุ่น

ในอดีตภาพจำของญี่ปุ่นคือผู้นำโลกด้านฮาร์ดแวร์และเครื่องใช้ไฟฟ้าสำเร็จรูป แต่วันนี้ภาพเหล่านั้นถูกรื้อสร้างใหม่ รัฐบาลญี่ปุ่นกำลังทุ่มงบประมาณพิเศษมหาศาลลงสู่อุตสาหกรรมยุทธศาสตร์อย่าง AI และเซมิคอนดักเตอร์ พร้อมเดินหน้าวิจัยเทคโนโลยีขั้นสูงทั้งควอนตัม ชีวภาพ และเศรษฐกิจอวกาศ เพื่อแก้ปัญหาขาดแคลนแรงงานและยกระดับอุตสาหกรรมในประเทศ

ฟันเฟืองเหล่านี้นี่เองที่ขับเคลื่อนให้เมืองอุตสาหกรรมของญี่ปุ่นเปลี่ยนผ่านสู่การเป็นผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์และเครื่องจักรผลิตชิปรายใหญ่ของโลก โดยเฉพาะกลุ่มสินค้าขั้นกลาง (Intermediate Goods) ที่ส่งไปประกอบเป็นสินค้าไฮเทคทั่วโลก ซึ่งคิดเป็นสัดส่วนสูงถึง 79.5% ของยอดส่งออกอุตสาหกรรมอิเล็กทรอนิกส์ทั้งหมดของประเทศ (Source: Finnomena Funds, Macrobond, JEITA, Data as of 17/06/2026)

การปรับตัวเชิงโครงสร้างที่ทรงพลังนี้ ส่งผลให้ประมาณการกำไรของบริษัทจดทะเบียนในดัชนี TOPIX ถูกปรับเพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะหุ้นกลุ่ม Growth สายเทคโนโลยีที่เริ่มกลับมาทำผลงานโดดเด่นเหนือกว่าหุ้นกลุ่ม Value อย่างชัดเจนในปี 2026 ด้วยความสามารถในการทำกำไรที่แข็งแกร่งและสะท้อนผ่านค่า ROE ที่สูงถึง 14.05%

สิ่งที่น่าสนใจคือ แม้ราคาหุ้นจะขยับขึ้นมารับข่าวดีบ้างแล้ว แต่ระดับ Valuation ของหุ้นกลุ่มนี้ยังคงซื้อขายอยู่เพียงระดับค่าเฉลี่ยย้อนหลัง สวนทางกับแนวโน้มกำไรที่ถูกปรับเป้าขึ้นเรื่อย ๆ (Source: Finnomena Funds, Bloomberg, Data as of 08/06/2026)

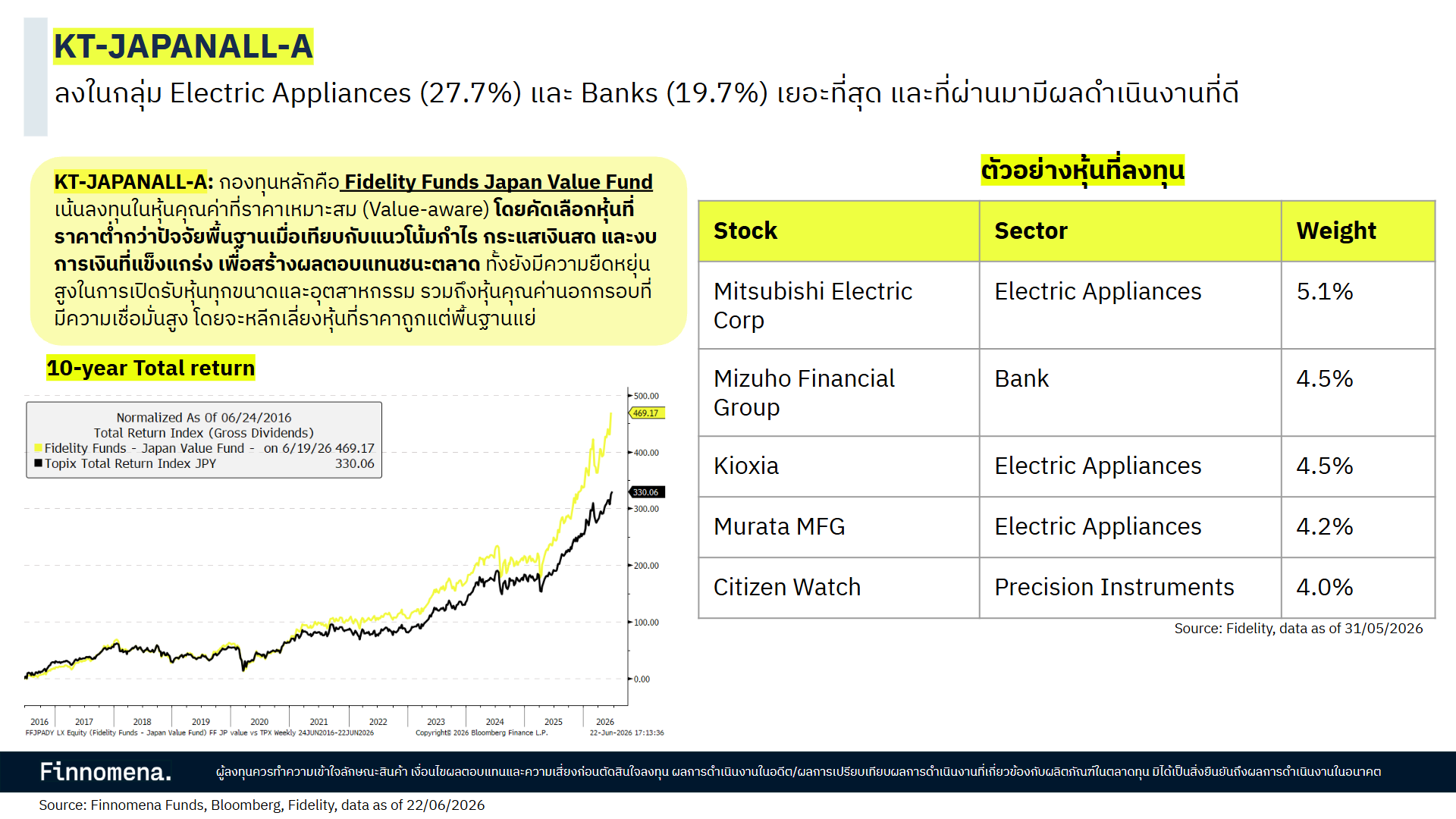

KT-JAPANALL-A กองทุนที่มีทั้งหุ้น Value และได้ประโยชน์ตามหุ้น Growth AI

KT-JAPANALL-A เป็นกองทุนหุ้นญี่ปุ่นที่ครอบคลุมทุกขนาดกิจการโดยเน้นสไตล์ Value เป็นแกนหลัก แต่ด้วยโครงสร้างน้ำหนักของตลาดหุ้นญี่ปุ่นเองที่มีกลุ่มอิเล็กทรอนิกส์และเซมิคอนดักเตอร์เป็นเสาหลักของดัชนี ทำให้พอร์ตของกองทุนมีโอกาสได้อานิสงส์จากกลุ่ม CHINKO และหุ้นในธีม AI ไปพร้อมกับหุ้นกลุ่ม Value แบบดั้งเดิม

บทสรุปสำหรับนักลงทุน

หากมองญี่ปุ่นเพียงในมุมประเทศที่เศรษฐกิจโตช้าและหุ้นราคาถูกอย่างที่เคยเป็นในอดีต อาจพลาดภาพใหม่ที่กำลังก่อตัวขึ้น เพราะวันนี้ญี่ปุ่นมีทั้งเงินออมมหาศาลที่กำลังเคลื่อนตัวเข้าสู่ตลาดหุ้น มีการปฏิรูปธรรมาภิบาลที่หนุนราคาหุ้น มีนโยบายการเงินที่เปลี่ยนทิศ และมีบริษัทอย่างกลุ่ม CHINKO ที่เป็นฟันเฟืองสำคัญของห่วงโซ่อุปทาน AI ระดับโลกโดยที่หลายคนอาจไม่เคยรู้มาก่อน

การลงทุนผ่านกองทุนที่มีสไตล์ Value เป็นแกนและมีโอกาสได้ประโชน์ตามหุ้น Growth AI อย่าง KT-JAPANALL-A จึงเป็นทางเลือกสำหรับนักลงทุนที่ต้องการเข้าถึงโอกาสจากกระแสเทคโนโลยี โดยไม่ต้องรับความเสี่ยงจากมูลค่าหุ้นที่แพงจัดแบบหุ้นเทคโนโลยีสหรัฐฯ

อ้างอิง: Canon, Hitachi, IBIDEN, Nidec, KIOXIA, OKI

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by Krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

บริการและความโปร่งใสในการลงทุนผ่านแพลตฟอร์ม Finnomena

- ค่าตอบแทนการใช้บริการและคำแนะนำ (Trailer Fee): Trailer Fee คือค่าตอบแทนที่บริษัทจัดการกองทุนรวม (บลจ.) จัดสรรให้กับตัวแทนสนับสนุนการขายหน่วยลงทุน (Selling Agent) โดยแบ่งมาจากค่าธรรมเนียมการจัดการ (Management Fee) ที่กองทุนเรียกเก็บอยู่แล้ว ผู้ลงทุนจึงไม่มีภาระค่าใช้จ่ายส่วนนี้เพิ่มเติม

- วัตถุประสงค์: เพื่อให้ผู้ลงทุนได้รับบริการที่มีคุณภาพ ทั้งการให้คำแนะนำการลงทุน การอำนวยความสะดวกในการทำธุรกรรม และบริการหลังการขายอื่น ๆ อย่างต่อเนื่อง

- การบริหารจัดการความขัดแย้งทางผลประโยชน์ (Conflict of Interest): เพื่อให้เกิดความโปร่งใสและรักษาประโยชน์สูงสุดของผู้ลงทุน เรามีการจัดการใน 2 ระดับ ดังนี้

- ระดับองค์กร (Firm Level): เรามีกลไกคัดเลือกและเสนอขายกองทุนรวมโดยยึดถือประโยชน์สูงสุดของผู้ลงทุน (Best Interest) เป็นสำคัญ โดยใช้ปัจจัยด้านผลตอบแทนและความเสี่ยงเป็นเกณฑ์หลักในการพิจารณา โดยเฉพาะในกรณีที่กองทุนรวมมีนโยบายการลงทุนที่คล้ายคลึงกันแต่มีอัตรา Trailer Fee ที่แตกต่างกัน เพื่อให้มั่นใจว่าการแนะนำกองทุนเป็นไปอย่างเป็นกลางและโปร่งใส

- ระดับผู้แนะนำการลงทุนอิสระ (Independent IC): ในกรณีที่ท่านรับบริการผ่าน IC อิสระ ผู้แนะนำฯ จะต้องแสดงตนและแจ้งสังกัดอย่างชัดเจน หาก IC มีหลายสังกัดที่อาจให้ผลตอบแทนต่างกัน IC มีหน้าที่ต้องเปิดเผยข้อมูลความขัดแย้งทางผลประโยชน์ดังกล่าวให้ท่านทราบ เพื่อให้ท่านมีข้อมูลครบถ้วนในการตัดสินใจ

- บริการและสิทธิประโยชน์สำหรับผู้ลงทุน: ลงทุนผ่าน Finnomena ได้มากกว่าแค่การซื้อขาย

- One-Stop Platform: รวมกองทุนชั้นนำจากหลากหลาย บลจ. จบในบัญชีเดียว

- Smart Tools: เครื่องมือวางแผนและจัดพอร์ต (Portfolio Construction) ตามเป้าหมายและความเสี่ยงที่เหมาะสม

- Market Insights: อัปเดตข่าวสาร บทวิเคราะห์ และแจ้งเตือนปรับพอร์ต (Rebalancing) ให้ทันสถานการณ์อยู่เสมอ

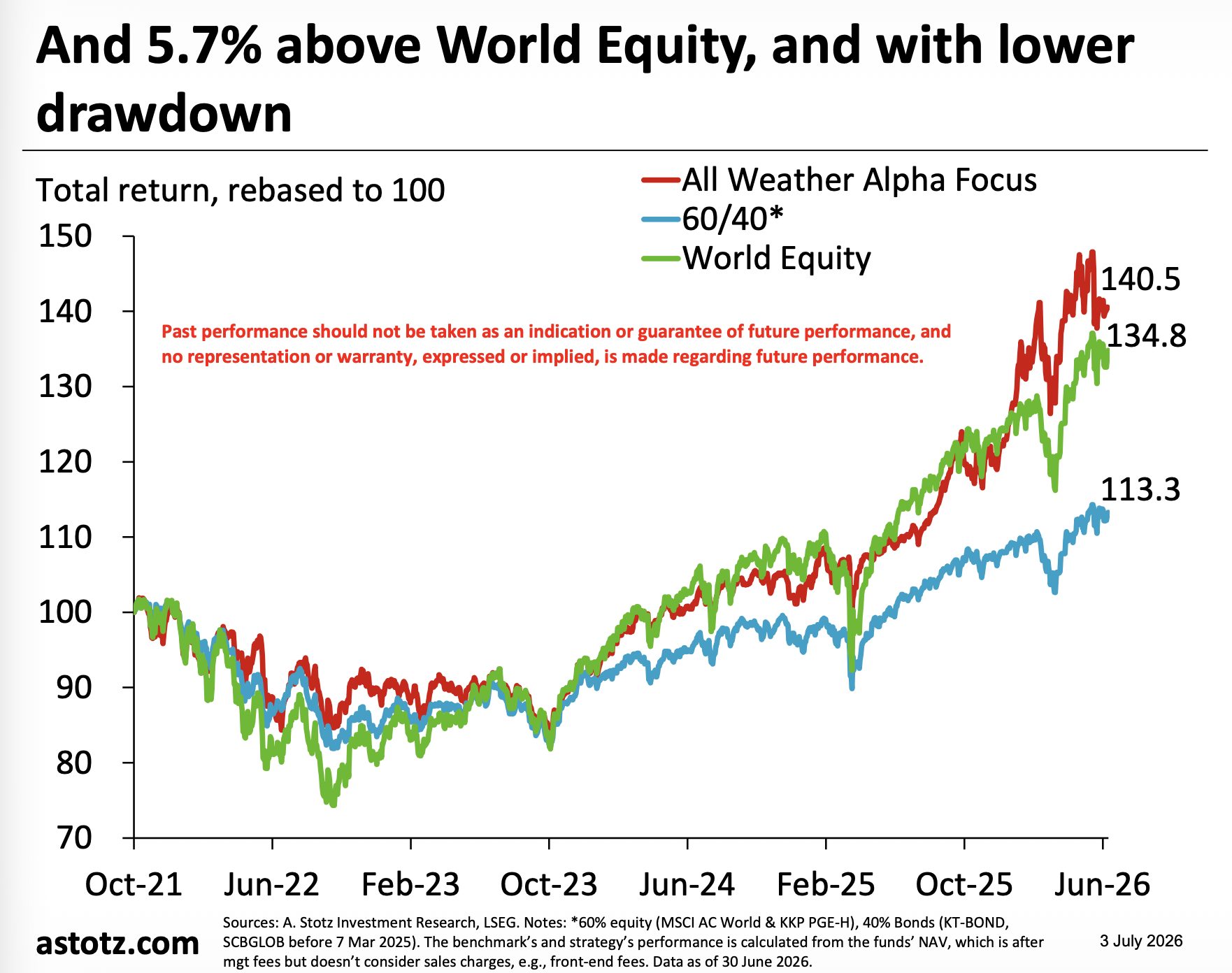

ในวันที่ตลาดการลงทุนเต็มไปด้วยความผันผวน พอร์ต All Weather Alpha Focus (AWAF) ยังคงสร้างผลตอบแทนสะสมตั้งแต่จัดตั้งพอร์ตได้กว่า 40.5% (ข้อมูล ณ วันที่ 30 มิ.ย. 2026, ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต) สะท้อนศักยภาพของกลยุทธ์ที่มุ่งสร้างผลตอบแทนส่วนเพิ่ม (Alpha) ทั้งในช่วงตลาดขาขึ้นและขาลง ผ่านการกระจายการลงทุนในหลากหลายสินทรัพย์ อุตสาหกรรม ภูมิภาค และธีมการลงทุน พร้อมปรับพอร์ตเชิงรุกตามสภาวะตลาด (Tactical Allocation) เพื่อเพิ่มโอกาสทำกำไรและลดความเสี่ยงได้อย่างมีประสิทธิภาพ

All Weather Alpha Focus พอร์ตการลงทุนที่พัฒนา โดย Andrew Stotz นักวิเคราะห์การลงทุนชั้นนำ ร่วมกับ Finnomena Funds มุ่งเน้นการสร้างโอกาสในการได้ผลตอบแทนส่วนเพิ่ม (Alpha) ในระยะยาว ทั้งในสภาวะตลาดหุ้นขาขึ้นและขาลง ดูรายละเอียดและทดลองสร้างแผนได้ที่ https://finno.me/plan-guruport-aws-ws

นโยบายการลงทุนของพอร์ต All Weather Alpha Focus

พอร์ต All Weather Alpha Focus (AWAF) คือพอร์ตการลงทุนที่เน้นการสร้างโอกาสในการได้ผลตอบแทนส่วนเพิ่ม (Alpha) ระยะยาวทั้งในสภาวะขาขึ้นและขาลงของตลาดหุ้น ผ่านกลยุทธ์ในหลากหลายสินทรัพย์ กลุ่มอุตสาหกรรม ภูมิภาค และธีมการลงทุนต่าง ๆ ตามสภาวะตลาด (Tactical Allocation) เพื่อสร้างโอกาสการทำกำไรและช่วยบริหารความเสี่ยงในภาวะตลาดขาลง

จุดเด่นพอร์ต All Weather Alpha Focus

- เน้นการสร้างโอกาสในการได้ผลตอบแทนส่วนเพิ่ม (Alpha) ทั้งในช่วงตลาดขาขึ้นและขาลง ด้วยการปรับกลยุทธ์ให้เหมาะสมกับสภาวะตลาด

- จัดสรรสินทรัพย์แบบเชิงรุก กระจายลงทุนครอบคลุมหลากหลายสินทรัพย์ อุตสาหกรรม ภูมิภาค และธีมการลงทุน เพื่อช่วยกระจายความเสี่ยงและสร้างโอกาสในการทำกำไร

- ใช้โมเดล FVMR เพื่อวิเคราะห์สินทรัพย์จากปัจจัย 4 ด้าน ได้แก่ ปัจจัยพื้นฐาน มูลค่า โมเมนตัม และความเสี่ยง เพื่อคัดเลือกสินทรัพย์ที่มีคุณภาพ

- เน้นสร้างผลตอบแทนเทียบความเสี่ยง (Sharpe ratio) ในระดับที่สูงกว่าพอร์ต All Weather Strategy

- ใช้เงินลงทุนเริ่มต้นเพียง 500,000 บาท และไม่มีค่าธรรมเนียมเพิ่มเติมในการจัดพอร์ตลงทุน

รีวิวผลตอบแทนพอร์ต All Weather Alpha Focus

ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

ผลตอบแทนของพอร์ต AWAF เทียบกับพอร์ต 60/40

ที่มา: All Weather Alpha Focus Presentation ณ วันที่ 30 มิ.ย. 2026

จากรูปเป็นตารางเปรียบเทียบผลตอบแทนของพอร์ต All Weather Alpha Focus (AWAF) กับพอร์ตแบบดั้งเดิมที่มีสัดส่วนหุ้น 60% และตราสารหนี้ 40% (60/40 Portfolio) รวมถึงหุ้นโลก (World Equity) จะเห็นได้ว่าพอร์ต AWAF สามารถสร้างผลตอบแทนสะสมนับตั้งแต่จัดตั้งพอร์ตได้ 40.5% ในขณะที่พอร์ต 60/40 ทำผลตอบแทนได้ 13.3% หรือสูงกว่า 27.2%

นอกจากจะสร้างผลตอบแทนได้เหนือกว่าพอร์ตดั้งเดิม 60/40 แล้ว อีกหนึ่งจุดเด่นสำคัญของพอร์ต AWAF คือการรักษาระดับความผันผวนให้อยู่ในระดับที่ต่ำกว่าหุ้นโลก (World Equity) แม้ World Equity จะสร้างผลตอบแทนสะสมได้ 34.8% ในช่วงเดือนตุลาคม 2021 ถึงมิถุนายน 2026 แต่ก็เผชิญกับความผันผวนที่สูงกว่า AWAF โดยเฉพาะในช่วงปี 2022 และต้นปี 2025 แสดงให้เห็นว่ากลยุทธ์ของ AWAF ช่วยลดความเสี่ยงในช่วงตลาดผันผวนได้เป็นอย่างดี

All Weather Alpha Focus เหมาะกับใคร?

- คนที่ต้องการให้เงินเติบโตไม่เน้นปันผล

- คนที่ต้องการการลงทุนที่ยืดหยุ่น ปรับเปลี่ยนสัดส่วนตามสถานการณ์

- คนที่มีเงินลงทุนขั้นต่ำครั้งแรก 500,000 บาท

- คนที่พร้อมลงทุนระยะยาว 5 ปีขึ้นไป

All Weather Alpha Focus พอร์ตการลงทุนที่พัฒนา โดย Andrew Stotz นักวิเคราะห์การลงทุนชั้นนำ ร่วมกับ Finnomena Funds มุ่งเน้นการสร้างโอกาสในการได้ผลตอบแทนส่วนเพิ่ม (Alpha) ในระยะยาว ทั้งในสภาวะตลาดหุ้นขาขึ้นและขาลง ดูรายละเอียดและทดลองสร้างแผนได้ที่ https://finno.me/plan-guruport-aws-ws

คำเตือน: ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน | ข้อมูลและการคาดการณ์ที่ปรากฏในบทความนี้จัดทำขึ้นจากแหล่งข้อมูลในอดีตร่วมกับการวิเคราะห์ปัจจัยพื้นฐาน แต่ทั้งนี้ไม่อาจรับรองความสมบูรณ์แท้จริงและความแม่นยำของการวิเคราะห์ข้อมูลในอนาคตได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”

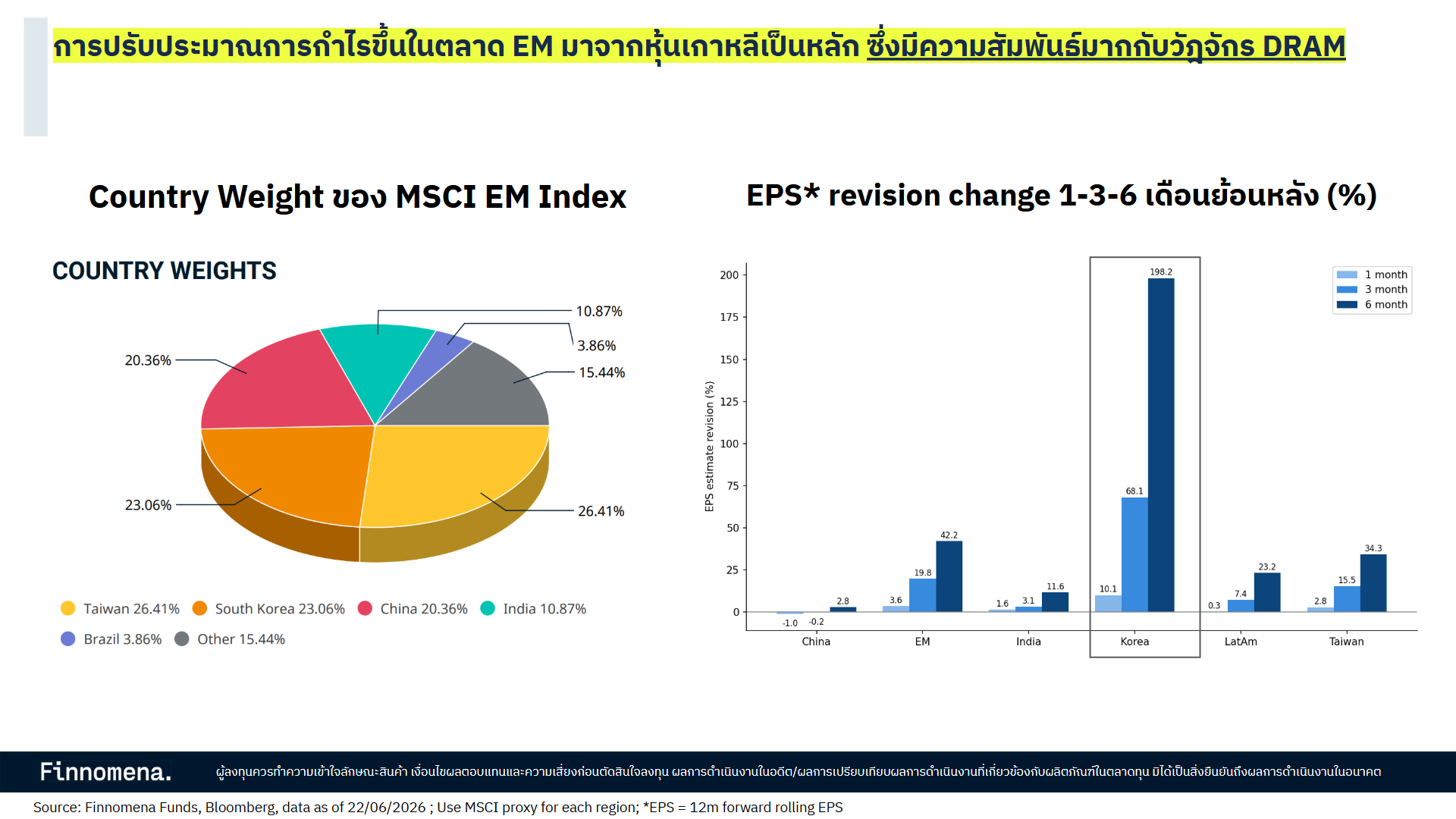

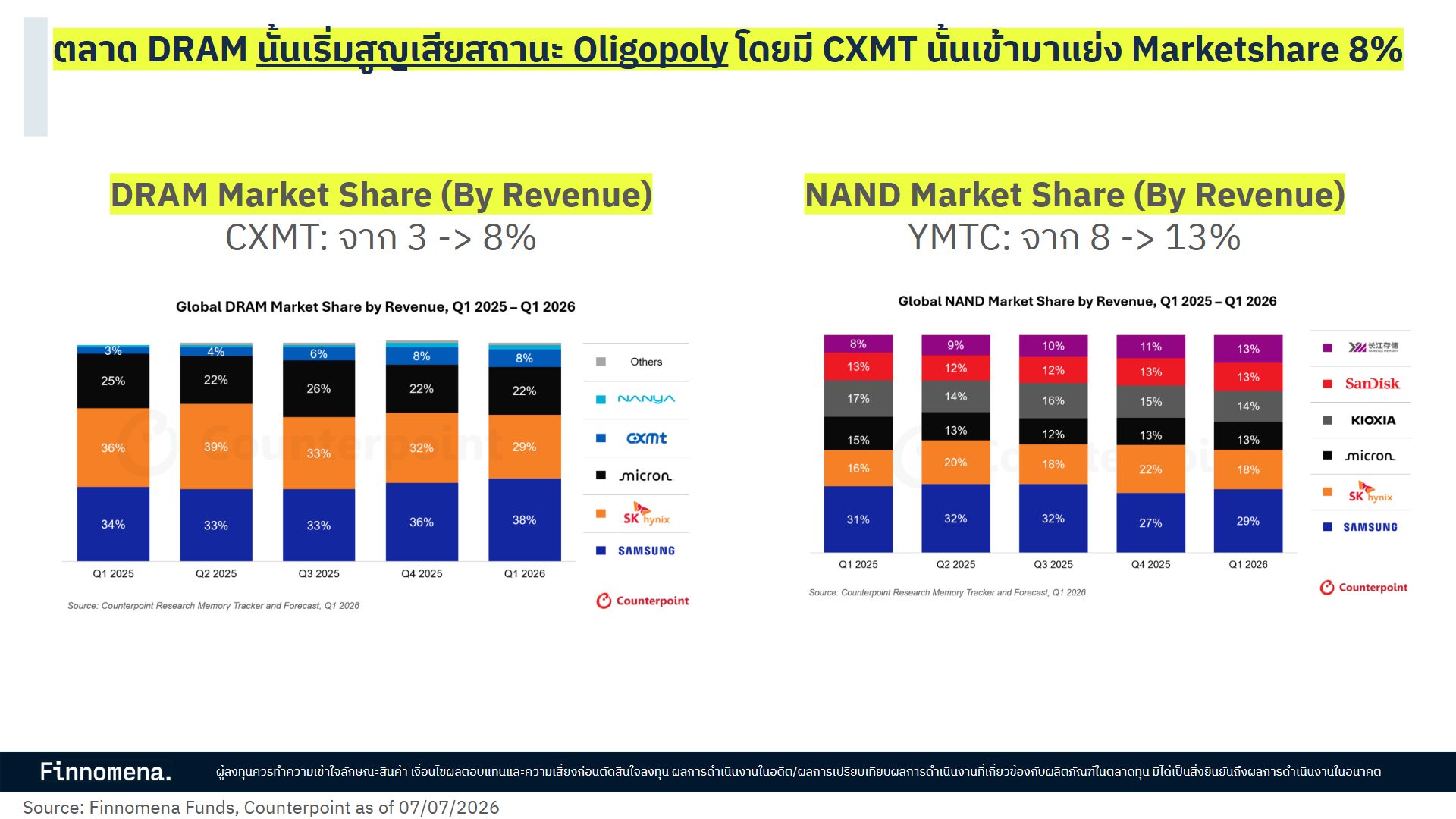

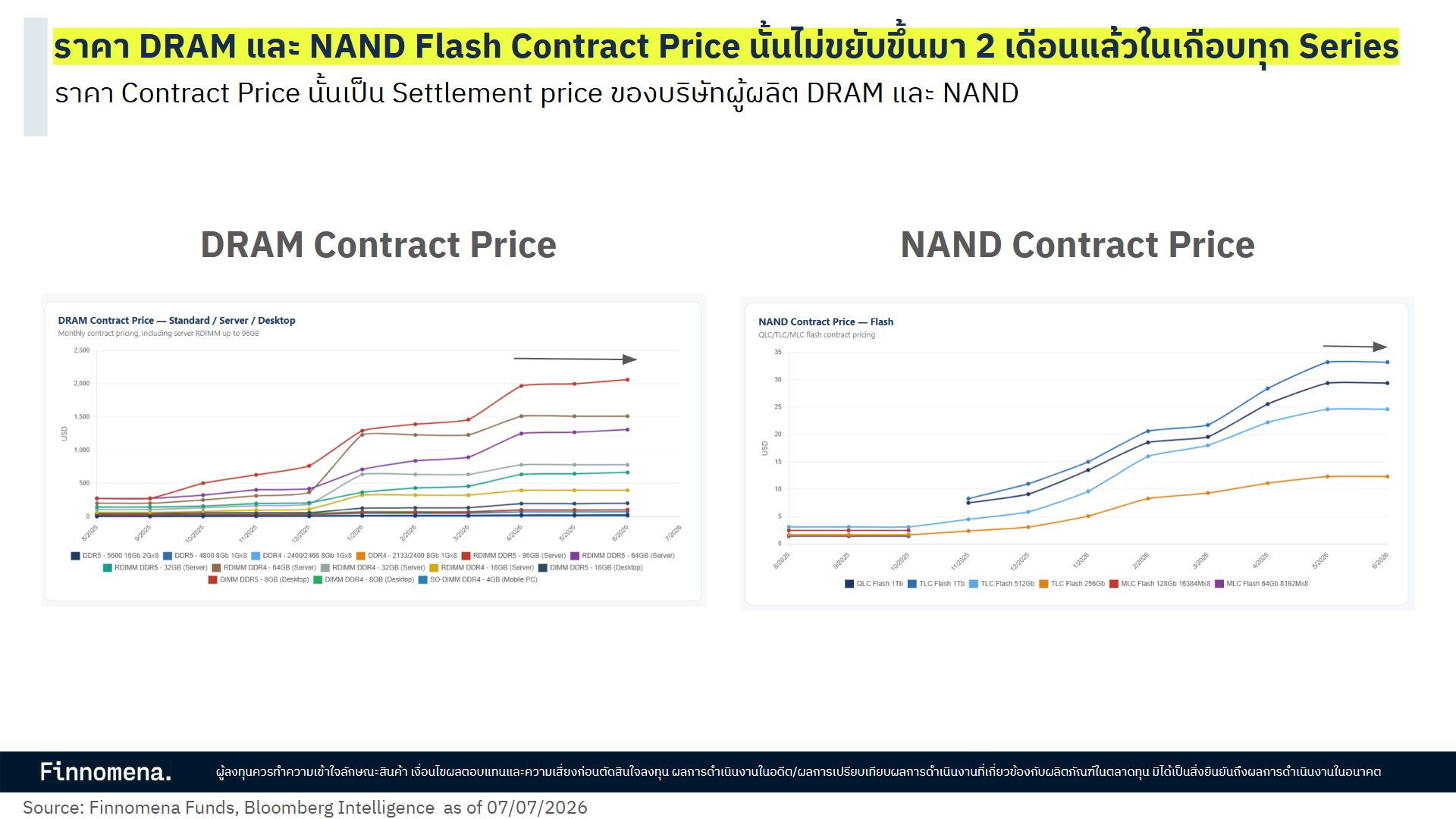

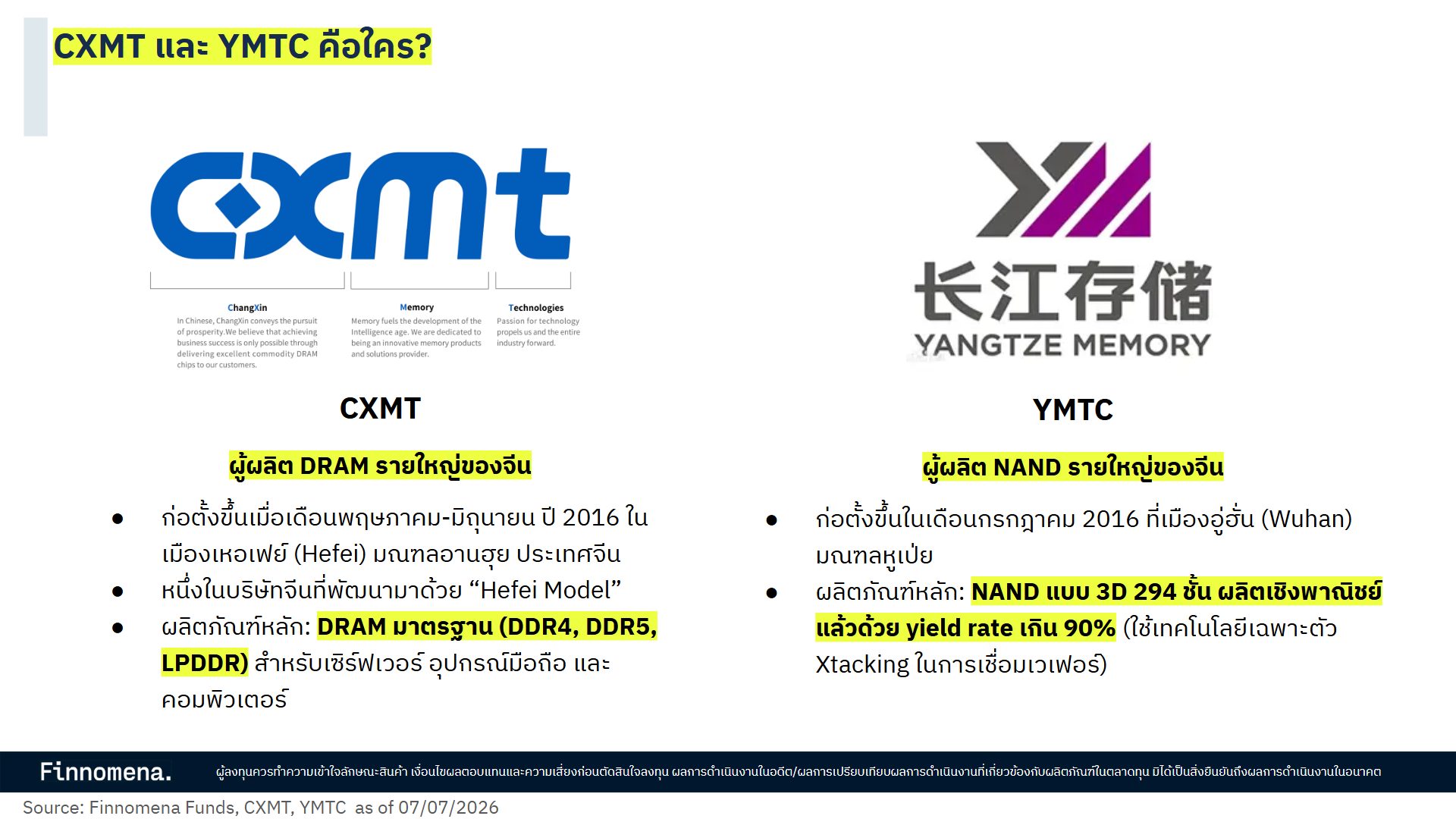

ตั้งแต่ปี 2012 ธุรกิจ Memory Chip ทั้ง DRAM และ NAND ถูกครองตลาดมายาวนานด้วยผู้เล่นหลักเพียง 3 ราย คือ Samsung, SK Hynix, Micron ทำให้ภาพรวมอุตสาหกรรมนี้มีลักษณะเป็นกึ่งผูกขาด (Oligopoly) และได้ประโยชน์เต็ม ๆ จากราคา Memory Chip ที่แพงขึ้น

แต่ตอนนี้เริ่มมีคู่แข่งหน้าใหม่จากจีน ได้แก่ CXMT และ YMTC เข้ามาแย่งส่วนแบ่งตลาดได้เกือบ 10% โดยมีส่วนแบ่งตลาดเพิ่มขึ้นเกือบเท่าตัวในปีเดียว

- CXMT มี DRAM Market Share จาก 3% เพิ่มเป็น 8%

- YMTC มี NAND Market Share จาก 8 เพิ่มเป็น 13%

อย่างไรก็ตาม การเติบโตนี้ยังคงกระจุกตัวอยู่ในหน่วยความทรงจำระดับล่าง และยังไม่ใช่ภัยคุกคามต่อ HBM และชิปหน่วยความจำระดับสูง เพราะข้อจำกัดด้านการเข้าถึงเครื่องผลิตชิป EUV ประเด็นนี้มีข้อดีคือทำให้จีนไม่ต้องกังวลถึงการกีดกันทางการค้าจากสหรัฐฯ มากนัก เพราะได้เปรียบด้านต้นทุนจากการอุดหนุนของรัฐ 10-30%

ส่งผลให้ราคา Contract และ Spot ของ DRAM เริ่มทรงตัว (flat) ในทุกกลุ่มผลิตภัณฑ์มาแล้ว 3 เดือน การปรับประมาณการกำไรต่อหุ้น (EPS Revision) ก็เริ่มมีความชันที่น้อยลง สอดคล้องกับราคาสินค้าที่ทรงตัว

CXMT (ChangXin Memory Technologies)

เป็นผู้ผลิตชิปหน่วยความจำ (DRAM) รายใหญ่ของจีน เป็นหนึ่งในบริษัทจีนที่พัฒนามาด้วย “Hefei Model” ที่รัฐบาลท้องถิ่นทำหน้าที่เหมือน Venture Capital โดยเข้าไปถือหุ้นในบริษัทเทคโนโลยีที่มีศักยภาพ แล้วช่วยสร้าง Ecosystem ทั้งห่วงโซ่

ปัจจุบัน CXMT กำลังอยู่ในช่วงเตรียมทำ IPO บนกระดาน STAR Market ในตลาดหลักทรัพย์เซี่ยงไฮ้ โดยคาดว่าจะเป็นการเสนอขายหุ้นที่ใหญ่ที่สุดในเอเชียของปีนี้ ด้วยแผนระดมทุน 29.5 พันล้านหยวน (ประมาณ 4.36 พันล้านดอลลาร์สหรัฐ) รองจากบริษัทผลิตชิปสัญชาติจีน Semiconductor Manufacturing International Corporation (SMIC) เท่านั้น

YMTC (Yangtze Memory Technologies Corp)

ผู้ผลิตชิปหน่วยความจำ NAND รายใหญ่ของจีน ก่อตั้งขึ้นในเดือนกรกฎาคม 2016 ที่เมืองอู่ฮั่น (Wuhan) มณฑลหูเป่ย ผลิตภัณฑ์หลักคือ NAND แบบ 3D 294 ชั้น ผลิตเชิงพาณิชย์แล้วด้วย yield rate เกิน 90% ซึ่งใช้เทคโนโลยีเฉพาะตัว Xtacking ในการเชื่อมเวเฟอร์

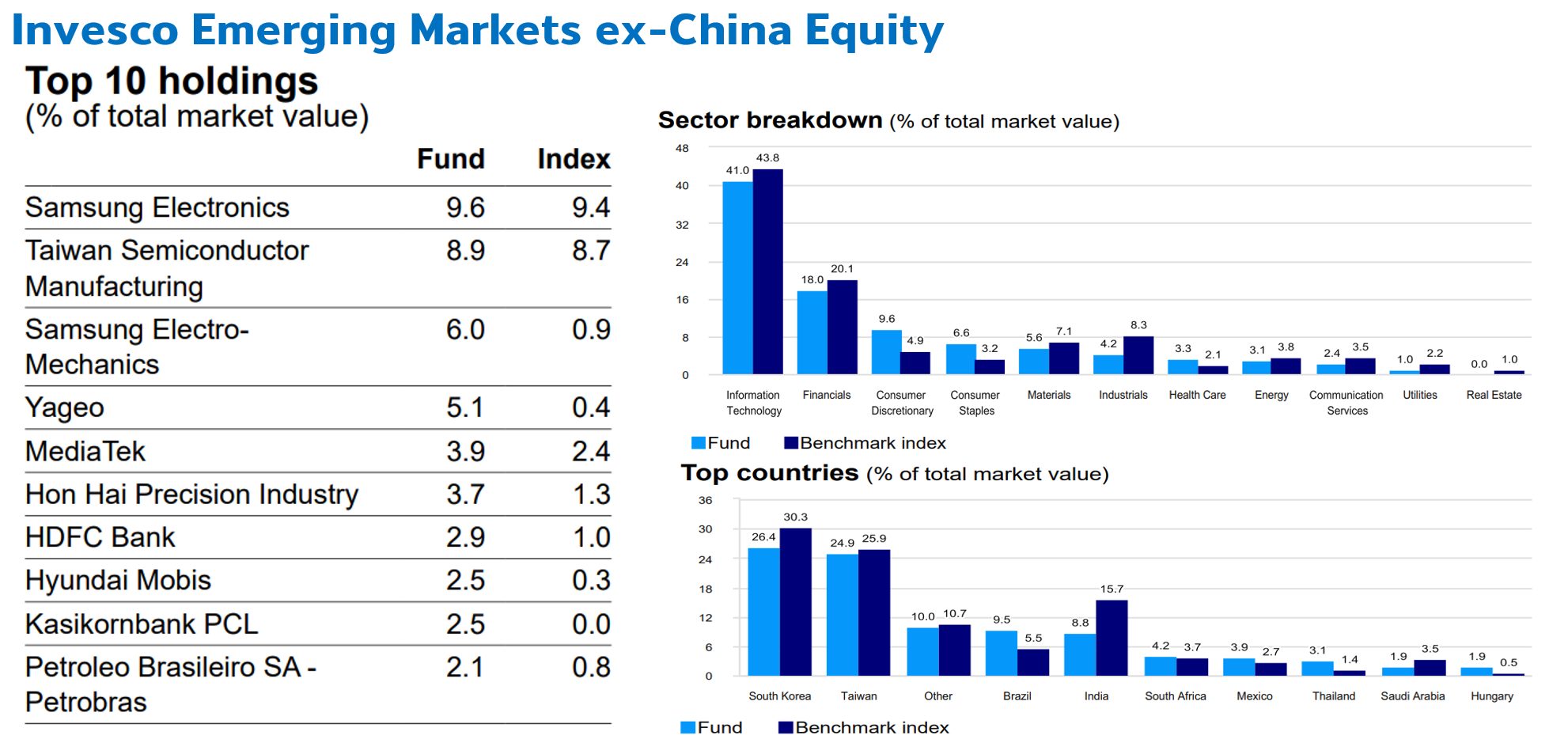

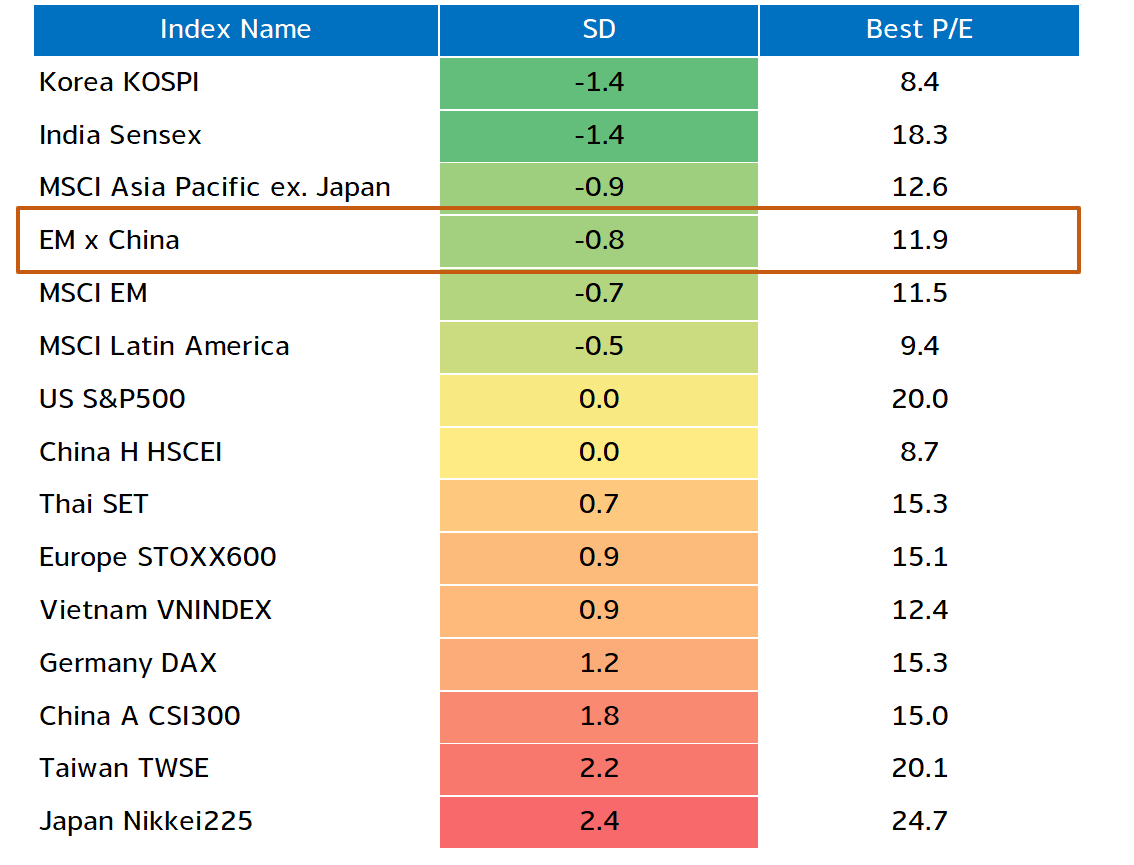

สรุปมุมมองหุ้นเกาหลีใต้ และ Emerging Market

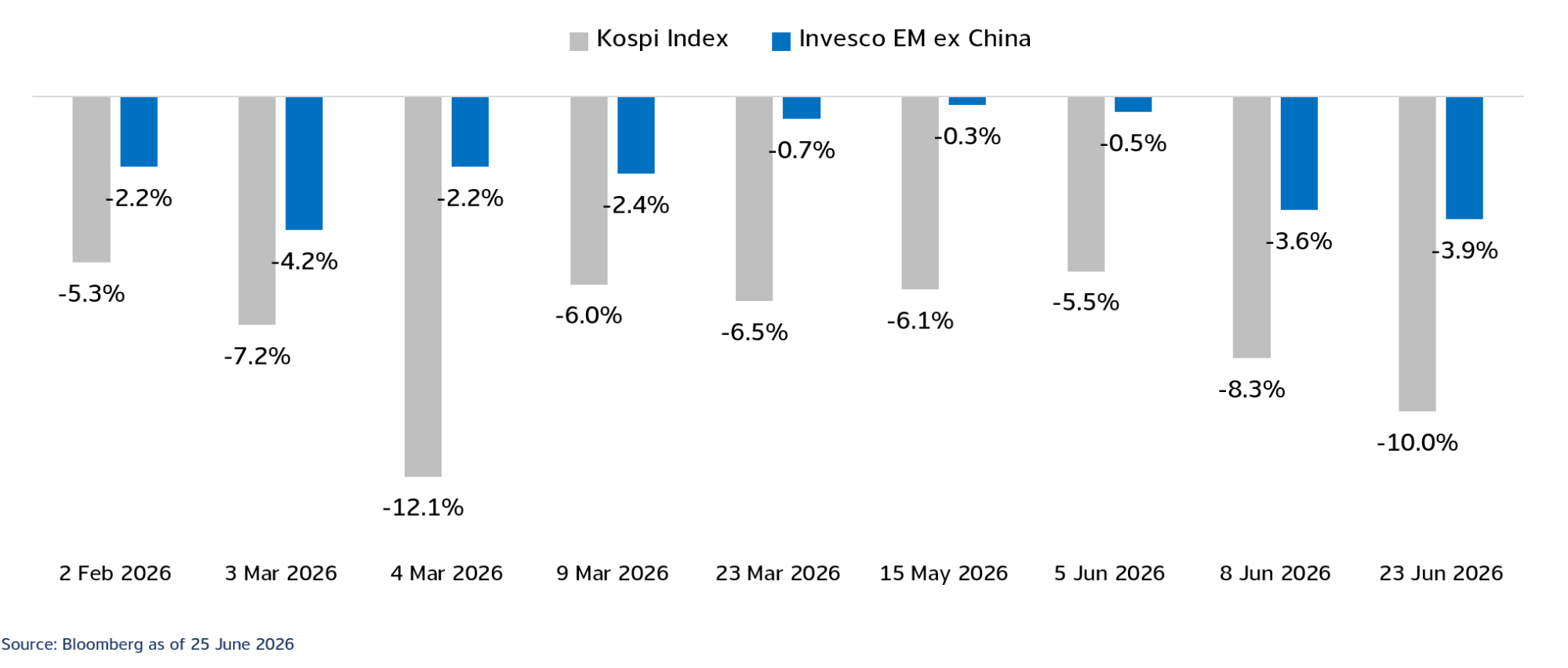

Finnomena Funds แนะนำ “ขาย” กองทุน SCBKEQTG และ TEMXCH เพื่อรอจังหวะการลงทุนที่ระดับ Valuation และความเสี่ยงกลับเข้าสู่สมดุลมากขึ้น โดยมองว่าการปรับฐานรอบนี้สอดคล้องกับมุมมองที่เราได้ปรับลดน้ำหนักการลงทุนในหุ้นเกาหลีใต้มาก่อนหน้านี้ จากความกังวลต่อระดับ EPS Revision และความคาดหวังต่อตลาดที่ตึงตัว การกระจุกตัวของผลตอบแทนในหุ้นกลุ่ม Semiconductor

รวมทั้งความเสี่ยงจากการใช้ Leverage ของนักลงทุนรายย่อย แม้การเติบโตของ AI และความต้องการ HBM ยังเป็นปัจจัยสนับสนุนระยะยาว แต่การเพิ่มขึ้นของอุปทานจากผู้ผลิตรายใหม่และการชะลอของการปรับขึ้นราคา DRAM ทำให้ความเสี่ยงเชิงวัฏจักรเพิ่มขึ้น

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT

ดัชนี KOSPI ปรับตัวลดลงราว 7% นำโดยการดิ่งลงของหุ้นยักษ์ใหญ่อย่าง SK Hynix และ Samsung Electronics โดยประธานคณะกรรมการบริการทางการเงิน (FSC) ของเกาหลีใต้ ได้เปิดเผยว่าเตรียมจะประกาศมาตรการควบคุมประเด็นความขัดแย้งเกี่ยวกับกองทุน Leveraged ETFs ที่ผูกกับหุ้นกลุ่มผู้ผลิตชิป ซึ่งเป็นตัวเร่งความผันผวนในตลาด ณ ขณะนี้

นอกจากแรงเทขายในกลุ่มเทคโนโลยีแล้ว ตลาดหุ้นเกาหลีใต้ยังได้รับแรงกดดันจากธนาคารกลางเกาหลีใต้ (BOK) ที่มีมติเป็นเอกฉันท์ปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% สู่ระดับ 2.75% ซึ่งถือเป็นการปรับขึ้นอัตราดอกเบี้ยครั้งแรกในรอบกว่า 3 ปี นับตั้งแต่เดือนมกราคม 2023 โดย BOK ส่งสัญญาณถึงความเป็นไปได้ที่จะปรับขึ้นดอกเบี้ยต่อเนื่อง เนื่องจากกลุ่มอุตสาหกรรมชิป AI ที่เติบโตอย่างแข็งแกร่งได้กลายเป็นปัจจัยเร่งให้เกิดเงินเฟ้อ และส่งผลให้เศรษฐกิจเติบโตเร็วกว่าที่คาดการณ์ไว้

นอกจากนี้ตลาดยังถูกกดดันจากราคาน้ำมันดิบ Brent ที่ปรับตัวสูงขึ้นต่อเนื่องเป็นวันที่ 4 ใกล้ระดับ 85.50 ดอลลาร์ต่อบาร์เรล หลังสหรัฐฯ เปิดฉากโจมตีทางอากาศครั้งใหม่ในอิอิหร่าน ซ้ำเติมความกังวลว่าความตึงเครียดในตะวันออกกลางจะส่งผลกระทบต่ออุปทานพลังงานโลก

Finnomena Funds ประเมินว่า การปรับฐานอย่างรุนแรงของดัชนี KOSPI ในรอบนี้ สอดคล้องกับมุมมองที่เราได้แนะนำลดน้ำหนักการลงทุนในหุ้นเกาหลีใต้มาก่อนหน้านี้ จากความกังวลต่อระดับ Valuation ที่ตึงตัวและการกระจุกตัวสูงในหุ้นกลุ่ม Semiconductor ยิ่งไปกว่านั้น การกลับทิศทางนโยบายการเงินของ BOK ที่หันมาปรับขึ้นอัตราดอกเบี้ยเพื่อสกัดเงินเฟ้อ ควบคู่ไปกับความเสี่ยงจากการใช้ Leverage ของนักลงทุนรายย่อยผ่านกองทุน ETFs ยิ่งเป็นตัวเร่งให้เกิดแรงเทขาย (Panic Selling) เมื่อเผชิญกับปัจจัยลบภายนอกประเทศ ทั้งต้นทุนห่วงโซ่อุปทานที่อาจสูงขึ้นจาก ASML และความเสี่ยงทางภูมิรัฐศาสตร์ในตะวันออกกลาง

เราจึงยังคงคำแนะนำ Sell หุ้นเกาหลีใต้ และ Sell หุ้น Emerging Markets เพื่อหลีกเลี่ยงความผันผวนและรอจนกว่าระดับ Valuation รวมถึงปัจจัยเชิงนโยบายจะกลับเข้าสู่จุดสมดุลอีกครั้ง

จัดทำโดยบลป. เดฟินิทสำหรับบลน. ฟินโนมีนา (Finnomena Funds)

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

บริษัท หลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด (Finnomena Funds) ภายใต้กลุ่มบริษัท Finnomena Group “WealthTech Platform for all” มีพันธกิจคือ มุ่งมั่นค้นหาโอกาสการลงทุนที่ดีที่สุดเพื่อทุกคนในทุก ๆ วัน ตอกย้ำความสำเร็จในการยกระดับศักยภาพธุรกิจ ผ่านการจัดให้มีผู้แนะนำการลงทุนที่ “ใช่” สำหรับลูกค้าทุกคนของกลุ่มบริษัทฯ (TrueMatch Advisory) เพื่อสอดรับกับวิสัยทัศน์ “ปลดล็อกคนนับล้านด้วยคำแนะนำการลงทุนที่ “ใช่” ให้บรรลุเป้าหมายสำคัญของชีวิต

นายชยนนท์ รักกาญจนันท์ Co-Founder Finnomena Group และ CEO Finnomena Funds เปิดเผยว่า ปัญหาของนักลงทุนส่วนใหญ่ที่ล้มเหลวในโลกของการลงทุน นั่นคือการไม่เจอแนวทางและสินทรัพย์ที่เหมาะกับตัวเอง รวมถึงการไม่เคยได้พบกับผู้แนะนำการลงทุนคนที่ “ใช่” ทำให้ไม่สามารถบรรลุเป้าหมายทางการเงินที่สำคัญของชีวิต เราจึงต้องการที่จะยกระดับประสบการณ์ของนักลงทุนไทยให้ดียิ่งขึ้น ผ่านโครงการ Better Together ซึ่งมุ่งเน้นการ matching นักลงทุนทุกระดับกับผู้แนะนำการลงทุนที่ใช่ ทั้งเรื่องของสไตล์และพฤติกรรมการลงทุน อาชีพ ไปจนถึงถิ่นที่อยู่อาศัย

ณ เดือนมีนาคม 2569 แพลตฟอร์ม Finnomena มีจำนวนผู้เปิดบัญชีทั้งหมด 194,006 คน และในอนาคตบริษัทมีแผนที่จะขยายจำนวนผู้แนะนำการลงทุนอิสระให้เติบโตขึ้นอย่างก้าวกระโดดสู่ 6,000 คนในอีก 5 ปี จากปัจจุบันอยู่ที่ 3,342 คน พร้อมพัฒนาศักยภาพสู่ความเป็น “Alpha Advisors” ด้วยความรู้ที่เข้มข้น และเทคโนโลยีที่จะช่วยให้การทำงานมีประสิทธิภาพยิ่งกว่าเดิม

นายเจษฎา สุขทิศ Co-Founder & CEO Finnomena Group เปิดเผยถึง มุมมองการลงทุนในช่วงครึ่งปีหลัง 2569 ว่า ทิศทางตลาดกำลังก้าวเข้าสู่เฟส “Moving On” โดยความตึงเครียดด้านภูมิรัฐศาสตร์จะกลายเป็น New Normal และทรัมป์หันไปให้ความสนใจกับการเตรียมตัวเลือกตั้งกลางเทอมในช่วงเดือนพฤศจิกายนนี้ และภาพรวมเศรษฐกิจยังคงถูกขับเคลื่อนด้วยการเติบโตของ AI แต่เม็ดเงินลงทุนจะเริ่มกระจายตัวไปยังอุตสาหกรรมและภูมิภาคอื่น ๆ มากขึ้น ทำให้เชื่อว่าในภาพรวมจะยังมีโอกาสการลงทุนในสินทรัพย์เสี่ยง

นายวศิน ปริธัญ Managing Director บริษัทหลักทรัพย์ที่ปรึกษาการลงทุน เดฟินิท จำกัด ในเครือของ Finnomena Group กล่าวเสริมว่า กลยุทธ์การลงทุนที่เราแนะนำ ประกอบด้วย 3 ธีมหลัก ได้แก่ 1.) The AI Divergence จากความต้องการ AI ยังคงแข็งแกร่งอย่างต่อเนื่อง เพราะได้แรงหนุนหลักจากงบลงทุน (CapEx) ของกลุ่ม Hyperscaler โดยแนะนำลงทุนผ่านกองทุนหุ้นเทคโนโลยี K-GTECH กองทุนหุ้นสหรัฐฯ KF-SP500M กองทุนหุ้นญี่ปุ่น KT-JAPANALL-A และกองทุนในธีม Grid Infrastructure อย่าง A-GRID

2.) The Catch-Up Trade ซึ่งที่ผ่านมาตลาดหุ้นถูกลากขึ้นด้วยหุ้นเพียงกระจุกตัว แต่กลุ่มที่เหลือยังคง Laggard และยังมีโอกาสด้วยระดับ Valuation ที่น่าสนใจ จึงแนะนำกลยุทธ์ Selective เน้นหุ้นที่มีปัจจัยพื้นฐานรองรับหรือมีสัญญาณฟื้นตัวที่ชัดเจน เช่น ธีม Global Healthcare แนะนำกองทุน KKP GHC-A หุ้นทั่วโลกนอกสหรัฐฯ แนะนำกองทุน U-WXUSFX และหุ้นไทยปันผลสูง TISCOHD-A

3.) Structural Geopolitics ความเสี่ยงด้านภูมิรัฐศาสตร์จะยังคงอยู่และยืดเยื้อ ควรมองหาโอกาสในสินทรัพย์ที่เชื่อมโยงกับความปลอดภัยและการย้ายฐานการผลิตกลับสหรัฐฯ ที่มีความมั่นคง แนะนำธีม Defense กองทุน LHGDEFENSE-A ธีม US Industrials กองทุน A-AIRR ธีม Gold Miner กองทุน A-RING รวมถึงให้มีการป้องกันความเสี่ยง (Hedge) พอร์ตการลงทุนบางส่วนด้วยสินค้าโภคภัณฑ์อย่างกองทุน SCBCOMP

นายกสิณ สุธรรมมนัส Co-Founder & Chief Strategy Officer Finnomena Group กล่าวปิดท้ายว่า ตลอดระยะเวลา 10 ปีที่ผ่านมา Finnomena มุ่งมั่นเสริมความแข็งแกร่งรอบด้าน เพื่อก้าวสู่การเป็นผู้นำ WealthTech Platform ของไทย ทั้งการลงทุนในกองทุน หุ้น ตราสารหนี้ และสินทรัพย์อื่น ๆ ผ่านการให้บริการข้อมูลข่าวสาร Open Knowledge กลยุทธ์การลงทุนที่พิสูจน์แล้วมานับทศวรรษ พร้อมด้วยการดูแลอย่างใกล้ชิดโดยผู้แนะนำการลงทุนมืออาชีพ จนสามารถครอบคลุมทุกประสบการณ์การลงทุนในแพลตฟอร์มเดียว

Finnomena (ฟินโนมีนา) คือ ผู้นำแพลตฟอร์ม WealthTech ของไทยสำหรับทุกคน ผ่านการให้บริการ Open Knowledge ข้อมูลการลงทุนกับผู้คนในวงกว้าง และเป็นแพลตฟอร์มการลงทุนในกองทุนรวม หุ้น ตราสารหนี้ และสินทรัพย์ลงทุนอื่น ๆ โดยมีตัวช่วยคือบริการจัดพอร์ตการลงทุน (Portfolio Model) จากนักกลยุทธ์การลงทุนชั้นนำมากประสบการณ์ ผ่านการดูแลอย่างใกล้ชิดโดยที่ปรึกษาการลงทุนส่วนตัวมืออาชีพให้กับนักลงทุนทุกคน ณ เดือนมีนาคม 2569 มีสินทรัพย์ภายใต้คำแนะนำการลงทุนของกลุ่มบริษัทกว่า 72,385.60 ล้านบาท และทีมงานผู้แนะนำการลงทุนมืออาชีพกว่า 3,367 คนทั่วประเทศ

ข้อมูลนี้เป็นการเผยแพร่เพื่อให้ข้อมูลทั่วไป มิได้เป็นการเสนอขายหรือชักชวนให้ลงทุน ผู้ลงทุนควรศึกษาข้อมูลกองทุนและความเสี่ยงก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

ทุกวันนี้ การหาข้อมูลเรื่องลงทุนไม่ใช่เรื่องยากอีกต่อไป ไม่ว่าจะเป็นบทวิเคราะห์ ข่าวเศรษฐกิจ หรือข้อมูลกองทุนต่าง ๆ เพียงแค่พิมพ์คำค้นหาลงใน Google ก็มีข้อมูลให้ศึกษาได้แทบไม่จำกัด

แต่ยิ่งข้อมูลเยอะ หลายคนกลับยิ่งไม่มั่นใจเวลาต้องตัดสินใจจริง เพราะคำตอบที่ได้อาจเป็นคำตอบกว้าง ๆ ทั่วไป ที่ใคร ๆ ก็ Search เจอ ซึ่งอาจไม่ได้ออกแบบมาเพื่อตอบโจทย์ชีวิตและเป้าหมายการลงทุนของเราโดยเฉพาะ

เลยเป็นที่มาของ 5 คำถามด้านล่างนี้ ที่หลายคนอาจเคยลอง Search หาใน Google แล้วยังคาใจอยู่

1. พอร์ตที่ถืออยู่ตอนนี้ ยังตอบโจทย์เป้าหมายที่วางไว้ไหม ?

จริงอยู่ที่ Google สามารถบอกได้ว่ากองทุนไหนผลตอบแทนเด่น ตลาดไหนกำลังเป็นเทรนด์ หรือสินทรัพย์ไหนน่าสนใจ แต่สิ่งที่ Google บอกไม่ได้คือ พอร์ตที่เราถืออยู่วันนี้ ยังตอบโจทย์เป้าหมายเดิมอยู่ไหม ? เพราะแต่ละคนมีเป้าหมายการลงทุนที่ไม่เหมือนกัน บางคนลงทุนเพื่อเกษียณ บางคนลงทุนเพื่อสร้างเงินก้อน หรือบางคนลงทุนเพื่อเตรียมค่าเทอมลูก

2. ควร “ซื้อเพิ่ม” ตอนนี้ หรือ “รอดูสถานการณ์” ไปก่อน ?

เมื่อตลาดผันผวน หลายคนมักเริ่มตั้งคำถามว่า ควรซื้อเพิ่มดีไหม ควรรออีกหน่อยหรือเปล่า หรือควรหยุดลงทุนไว้ก่อน แน่นอนว่าเราจะเจอวิเคราะห์สภาวะตลาดและมุมมองจากกูรูมากมาย แต่คำตอบเหล่านั้นอาจนำมาใช้กับเราตรง ๆ ไม่ได้ เพราะ Google ไม่ได้รู้ว่าใครมีเป้าหมายอะไร หรือรับความเสี่ยงได้มากน้อยแค่ไหน ซึ่งปัจจัยเหล่านี้ล้วนมีผลต่อการตัดสินใจลงทุน

3. พอร์ตแบบนี้… เสี่ยงเกินไปสำหรับเราหรือยัง ?

หลายคนมักดูผลตอบแทนของพอร์ตเป็นหลัก แต่สิ่งที่ควรดูไม่แพ้กัน คือระดับความเสี่ยงที่กำลังแบกอยู่ เพราะบางครั้งพอร์ตที่ดูเติบโตดีและเร็ว อาจกระจุกตัวอยู่ในสินทรัพย์บางประเภทมากเกินไป แต่ถ้าวันไหนตลาดกลับทิศ พอร์ตจะทนแรงกระแทกได้แค่ไหน ? เรื่องความนิ่งของใจและการรับความเสี่ยง เป็นเรื่องเฉพาะบุคคลที่อัลกอริทึมไหนก็คำนวณแทนไม่ได้

4. ถึงเวลาต้อง “ปรับพอร์ต” แล้วหรือยัง ?

เราทุกคนเริ่มต้นลงทุนด้วยแผนที่ชัดเจน แต่เมื่อเวลาผ่านไป การใช้ชีวิตเปลี่ยน รายได้เปลี่ยน มีภาระเพิ่มขึ้น คำถามคือ แล้วจังหวะไหน ที่ควรลงมือปรับพอร์ต ? Google อาจบอกช่วงเวลากว้างๆ ได้ แต่ไม่มีทางบอก “Timing” ที่พอดีกับชีวิตจริงและพอร์ตปัจจุบันของเราได้เลย

5. ที่ทำมาทั้งหมด… เรากำลังเดินถูกทางแล้วใช่ไหม ?

น่าจะเป็นคำถามที่ลึกซึ้งและสำคัญที่สุดสำหรับคนลงทุนมาสักระยะ เพราะการลงทุนที่ประสบความสำเร็จ ไม่ได้วัดกันเราซื้อสินทรัพย์ได้ถูกต้องตามเทรนด์ เสมอไป แต่มันคือการประเมินภาพรวมว่า เป้าหมายที่ตั้งใจ เงินที่ทยอยสะสม วินัยในการลงทุน และการตัดสินใจที่ผ่านมา ทั้งหมดนี้กำลังพาเราขยับเข้าใกล้ภาพอนาคตที่เราอยากเห็นจริงไหม ? ซึ่ง Google อาจให้คำตอบได้ไม่ลึกขนาดนั้น

ปลดล็อกทุกคำถาม ให้พอร์ตของคุณเดินหน้าอย่างมั่นใจ

สำหรับใครกำลังติดอยู่กับ 5 คำถามด้านบนนี้ และไม่อยากหาคำตอบเพียงลำพังคนเดียว สามารถเข้ารับบริการผู้แนะนำการลงทุนส่วนตัวฟรี ผ่านฟีเจอร์ Finnomena Chat บริการแชทพูดคุย เพื่อสอบถามการลงทุนเฉพาะบุคคล

- มีคนเคียงข้างในทุกสภาวะตลาด

- มีคนช่วยตรวจสุขภาพพอร์ตการลงทุน

- มีคนช่วยให้คำแนะนำการลงทุนที่เหมาะสม

- มีคนคอยให้ข้อมูลการลงทุนเชิงลึก เพื่อเพิ่มประสิทธิภาพการลงทุน

สัมผัสประสบการณ์การดูแลในทุกช่วงเวลาของการลงทุน บน Finnomena Chat คลิก 👉 https://finno.me/HN7Or

คำแนะนำและบริการที่ได้รับจากผู้แนะนำการลงทุนมีวัตถุประสงค์เพื่อเป็นแนวทางและประกอบการตัดสินใจลงทุนเท่านั้น ไม่ถือเป็นการรับประกันผลตอบแทนใด ๆ หรือป้องกันการขาดทุนได้ และการลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลให้เข้าใจถึงลักษณะ ผลตอบแทน และความเสี่ยงของผลิตภัณฑ์การลงทุนแต่ละประเภทอย่างรอบคอบก่อนตัดสินใจลงทุน และควรพิจารณาถึงความเหมาะสมกับการลงทุนของตนเอง การตัดสินใจลงทุนขั้นสุดท้ายขึ้นอยู่กับดุลยพินิจของผู้ลงทุนแต่เพียงผู้เดียว

สอบถามข้อมูลเพิ่มเติมได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00 -17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @Finnomenaport

ES-USBLUECHIP หรือ กองทุนเปิดอีสท์สปริง US Blue Chip Equity ลงทุนในหุ้นบริษัทขนาดใหญ่และกลางระดับแถวหน้า (Blue Chip) ในสหรัฐฯ มุ่งสร้างโอกาสเติบโตของเงินทุนในระยะยาวผ่านธุรกิจที่มีคุณภาพสูงและมีผลการดำเนินงานสม่ำเสมอ

กองทุนมีนโยบายการลงทุนผ่านกองทุนหลัก T. Rowe Price Funds SICAV — US Blue Chip Equity Fund โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิ (NAV) กองทุนหลักใช้กลยุทธ์การบริหารแบบเชิงรุก (Active Management) ผ่านกระบวนการวิเคราะห์ปัจจัยพื้นฐานแบบ Bottom-up เพื่อคัดเลือกหุ้นที่มีคุณภาพดีแต่ราคา (Valuation) มีความเหมาะสม ไม่แพงจนเกินไป โดยพิจารณาจากบริษัทที่มีกระแสเงินสดอิสระ (Free Cash Flow) เติบโตสม่ำเสมอ และมีอัตราผลตอบแทนต่อส่วนทุน (ROIC) สูงกว่าค่าเฉลี่ย ควบคู่กับการควบคุมความเสี่ยงด้วยการบริหารแบบ Benchmark Aware เมื่อเทียบกับดัชนี S&P 500 เพื่อสร้างโอกาสรับผลตอบแทนส่วนเพิ่มในธุรกิจที่ผู้จัดการกองทุนมีความเชื่อมั่นสูง

รายละเอียดสำคัญอื่น ๆ

- ความเสี่ยงระดับ 6 – กองทุนรวมตราสารทุน

- นโยบายการจ่ายปันผล ไม่จ่าย

- ป้องกันความเสี่ยงอัตราแลกเปลี่ยน ตามดุลยพินิจของผู้จัดการกองทุนรวม

- ลงทุนขั้นต่ำครั้งแรกและครั้งถัดไป 1 บาท

- ค่าธรรมเนียมขาย (Front-end Fee) 1.5%

- ค่าธรรมเนียมรับซื้อคืน (Back-end Fee) ยกเว้น

- ค่าธรรมเนียมการจัดการ (Management Fee) 1.6050% ต่อปี

- รวมค่าใช้จ่ายทั้งหมด 1.7967% ต่อปี

- ข้อมูลจากหนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญ ณ วันที่ 29/05/2026

- ศึกษารายละเอียดของกองทุนเพิ่มเติมได้ที่ Finnomena Funds

ES-USBLUECHIP ลงทุนในอะไรบ้าง?

ตัวอย่างหุ้นในพอร์ตของกองทุน ES-USBLUECHIP อัปเดตล่าสุด ณ วันที่ 7 กรกฎาคม 2026 ประกอบไปด้วย

- Microsoft ยักษ์ใหญ่ด้านเทคโนโลยีระดับโลก ผู้นำด้านระบบปฏิบัติการ ซอฟต์แวร์สำนักงาน และระบบคลาวด์อัจฉริยะ (Azure) รวมถึงการเป็นผู้บุกเบิกและผสมผสานนวัตกรรม AI เข้ากับธุรกิจหลักอย่างทรงพลัง

- NVIDIA ผู้นำระดับโลกด้านการออกแบบการ์ดจอ (GPU) และชิปประมวลผลขั้นสูง ซึ่งถือเป็นโครงสร้างพื้นฐานและฟันเฟืองชิ้นสำคัญในการขับเคลื่อนระบบ AI, Data Center และอุตสาหกรรมเกมทั่วโลก

- Alphabet บริษัทแม่ของ Google ผู้ทรงอิทธิพลในโลกดิจิทัลด้วยระบบค้นหา (Search) เม็ดเงินโฆษณาออนไลน์ YouTube และระบบคลาวด์ ควบคู่ไปกับการพัฒนาโมเดล AI ขั้นสูงเพื่อต่อยอดระบบนิเวศทางเทคโนโลยี

- Apple ยักษ์ใหญ่ผู้สร้างสรรค์นวัตกรรมและอุปกรณ์อิเล็กทรอนิกส์ระดับพรีเมียมที่มีฐานผู้ใช้เหนียวแน่นทั่วโลก โดดเด่นด้วยผลิตภัณฑ์เรือธงอย่าง iPhone, iPad, Mac รวมถึงการขยายแพลตฟอร์มไปสู่ธุรกิจบริการแบบครบวงจร

- Amazon ผู้นำระดับโลกในธุรกิจ E-Commerce และแพลตฟอร์มคลาวด์คอมพิวเตอร์อย่าง AWS (Amazon Web Services) ซึ่งเป็นกำลังหลักในการให้บริการโครงสร้างพื้นฐานดิจิทัลแก่ระบบธุรกิจยุคใหม่

*รายชื่อหลักทรัพย์ข้างต้นเป็นเพียงตัวอย่างหลักทรัพย์ที่กองทุนลงทุน ณ วันที่อ้างอิง และอาจมีการเปลี่ยนแปลงได้ในอนาคต มิใช่คำแนะนำให้ซื้อหรือขายหลักทรัพย์ดังกล่าว

จุดเด่นกองทุน

1. เน้นหุ้นที่มีคุณภาพและโอกาสเติบโตสูง

กองทุนมุ่งเน้นคัดเลือกหุ้น Blue Chip ขนาดใหญ่และกลางในสหรัฐฯ ที่มีปัจจัยพื้นฐานแข็งแกร่ง มีกระแสเงินสดอิสระ (Free Cash Flow) เติบโตสม่ำเสมอ และมีอัตราผลตอบแทนต่อส่วนทุน (ROIC) สูงกว่าค่าเฉลี่ย ซึ่งช่วยสร้างความเชื่อมั่นในความสามารถในการทำกำไรระยะยาว

2. กลยุทธ์การลงทุนแบบ High Conviction

แม้จะมีการกระจายการลงทุนในหุ้น 75-125 ตัว แต่กองทุนมีการให้น้ำหนักแบบเน้นความเชื่อมั่นสูงในหุ้นที่คัดเลือกมาแล้ว โดยหุ้น 10 อันดับแรกมีสัดส่วนรวมกันสูงถึงประมาณ 60% ของพอร์ต ช่วยให้กองทุนมีโอกาสสร้างผลตอบแทนส่วนเพิ่ม (Alpha) ได้อย่างโดดเด่นเมื่อหุ้นที่เลือกไว้ปรับตัวขึ้น

3. การบริหารแบบ Benchmark Aware ที่ยืดหยุ่น

กองทุนมีการควบคุมความเสี่ยงโดยอ้างอิงดัชนี S&P 500 แต่เปิดโอกาสให้ผู้จัดการกองทุนสามารถปรับสัดส่วนรายอุตสาหกรรมได้ตั้งแต่ 0.5 ถึง 3.0 เท่าของดัชนี ทำให้สามารถเพิ่มน้ำหนักในกลุ่มธุรกิจที่คาดว่าจะ Outperform ได้อย่างเต็มที่

สนใจกองทุน ES-USBLUECHIP

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by Krungsri ติดต่อทีม Kept Help Center ที่หมายเลขโทรศัพท์ 02 296 6299

บริการและความโปร่งใสในการลงทุนผ่านแพลตฟอร์ม Finnomena

1. ค่าตอบแทนการใช้บริการและคำแนะนำ (Trailer Fee): Trailer Fee คือค่าตอบแทนที่บริษัทจัดการกองทุนรวม (บลจ.) จัดสรรให้กับตัวแทนสนับสนุนการขายหน่วยลงทุน (Selling Agent) โดยแบ่งมาจากค่าธรรมเนียมการจัดการ (Management Fee) ที่กองทุนเรียกเก็บอยู่แล้ว ผู้ลงทุนจึงไม่มีภาระค่าใช้จ่ายส่วนนี้เพิ่มเติม

- วัตถุประสงค์: เพื่อให้ผู้ลงทุนได้รับบริการที่มีคุณภาพ ทั้งการให้คำแนะนำการลงทุน การอำนวยความสะดวกในการทำธุรกรรม และบริการหลังการขายอื่น ๆ อย่างต่อเนื่อง

2. การบริหารจัดการความขัดแย้งทางผลประโยชน์ (Conflict of Interest): เพื่อให้เกิดความโปร่งใสและรักษาประโยชน์สูงสุดของผู้ลงทุน เรามีการจัดการใน 2 ระดับ ดังนี้

- ระดับองค์กร (Firm Level): เรามีกลไกคัดเลือกและเสนอขายกองทุนรวมโดยยึดถือประโยชน์สูงสุดของผู้ลงทุน (Best Interest) เป็นสำคัญ โดยใช้ปัจจัยด้านผลตอบแทนและความเสี่ยงเป็นเกณฑ์หลักในการพิจารณา โดยเฉพาะในกรณีที่กองทุนรวมมีนโยบายการลงทุนที่คล้ายคลึงกันแต่มีอัตรา Trailer Fee ที่แตกต่างกัน เพื่อให้มั่นใจว่าการแนะนำกองทุนเป็นไปอย่างเป็นกลางและโปร่งใส

- ระดับผู้แนะนำการลงทุนอิสระ (Independent IC): ในกรณีที่ท่านรับบริการผ่าน IC อิสระ ผู้แนะนำฯ จะต้องแสดงตนและแจ้งสังกัดอย่างชัดเจน หาก IC มีหลายสังกัดที่อาจให้ผลตอบแทนต่างกัน IC มีหน้าที่ต้องเปิดเผยข้อมูลความขัดแย้งทางผลประโยชน์ดังกล่าวให้ท่านทราบ เพื่อให้ท่านมีข้อมูลครบถ้วนในการตัดสินใจ

3. บริการและสิทธิประโยชน์สำหรับผู้ลงทุน: ลงทุนผ่าน Finnomena ได้มากกว่าแค่การซื้อขาย

- One-Stop Platform: รวมกองทุนชั้นนำจากหลากหลาย บลจ. จบในบัญชีเดียว

- Smart Tools: เครื่องมือวางแผนและจัดพอร์ต (Portfolio Construction) ตามเป้าหมายและความเสี่ยงที่เหมาะสม

- Market Insights: อัปเดตข่าวสาร บทวิเคราะห์ และแจ้งเตือนปรับพอร์ต (Rebalancing) ให้ทันสถานการณ์อยู่เสมอ

จังหวะสู่การลงทุนใน AI Megatrend ผ่านกองทุน DAOL-SUPERAI จาก บลจ. ดาโอ ซึ่งคัดเลือกบริษัทชั้นนำทั่วโลกที่ขับเคลื่อนห่วงโซ่ AI ทั้งระบบ ตั้งแต่โครงสร้างพื้นฐาน จนถึงการนำไปใช้งานจริง

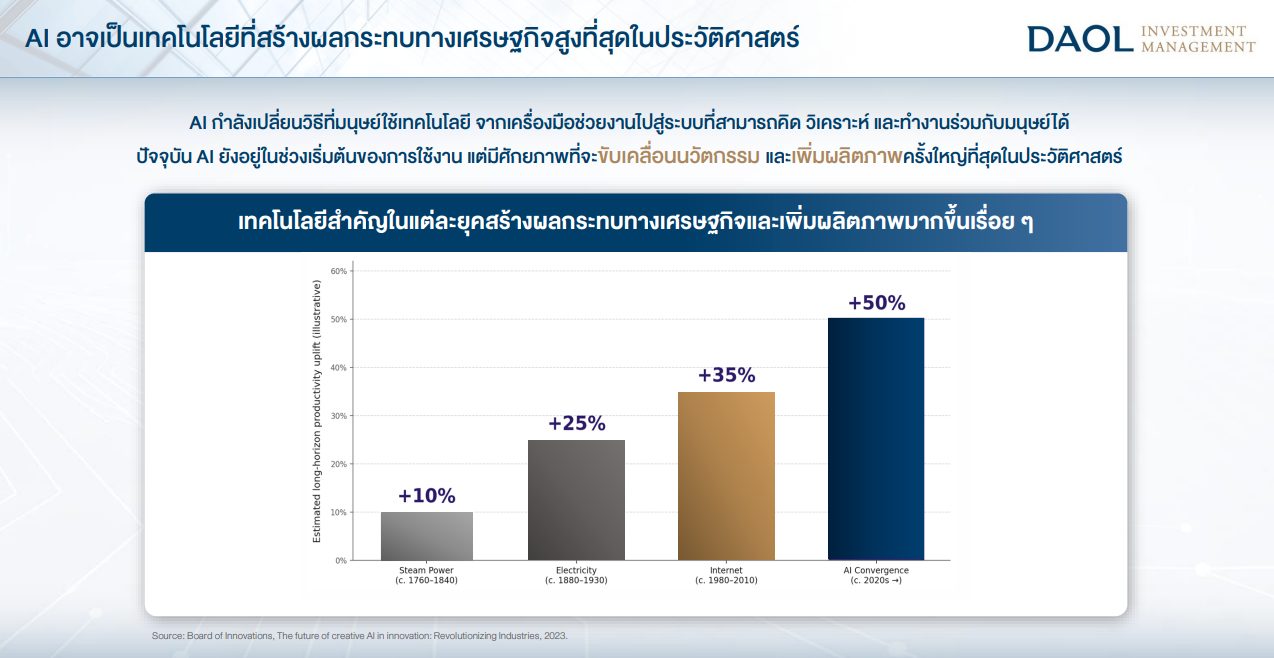

ว่ากันว่าเรากำลังยืนอยู่ในยุคที่เศรษฐกิจโลกเกิดการเปลี่ยนแปลงครั้งใหญ่สุดในประวัติศาสตร์ จากการเติบโตของอุตสาหกรรม AI ที่ทั้งทรงพลัง รวดเร็ว และโตแบบไร้ขีดจำกัด ซึ่งมูลค่าตลาดโดยประมาณในปี 2025 อยู่ที่ 391 พันล้านดอลลาร์สหรัฐ และกว่า 83% ของบริษัททั่วโลกบอกตรงกันว่า AI เป็นกลยุทธ์สำคัญในแผนธุรกิจ

AI Megatrend ถูกคาดการณ์ว่าจะสร้างมูลค่าทางเศรษฐกิจทั่วโลก สูงถึง 15.7 ล้านล้านดอลลาร์สหรัฐ ภายในปี 2030

Source: DAOL Investment Management as of Jun 2026

ที่สำคัญ AI ยังกลายเป็นเทคโนโลยีเปลี่ยนเศรษฐกิจโลก เพราะศักยภาพในการเพิ่ม Productivity ได้สูงถึง +50% มากกว่ายุคไอน้ำ พลังงานไฟฟ้า หรืออินเทอร์เน็ต

Source: DAOL Investment Management as of Jun 2026

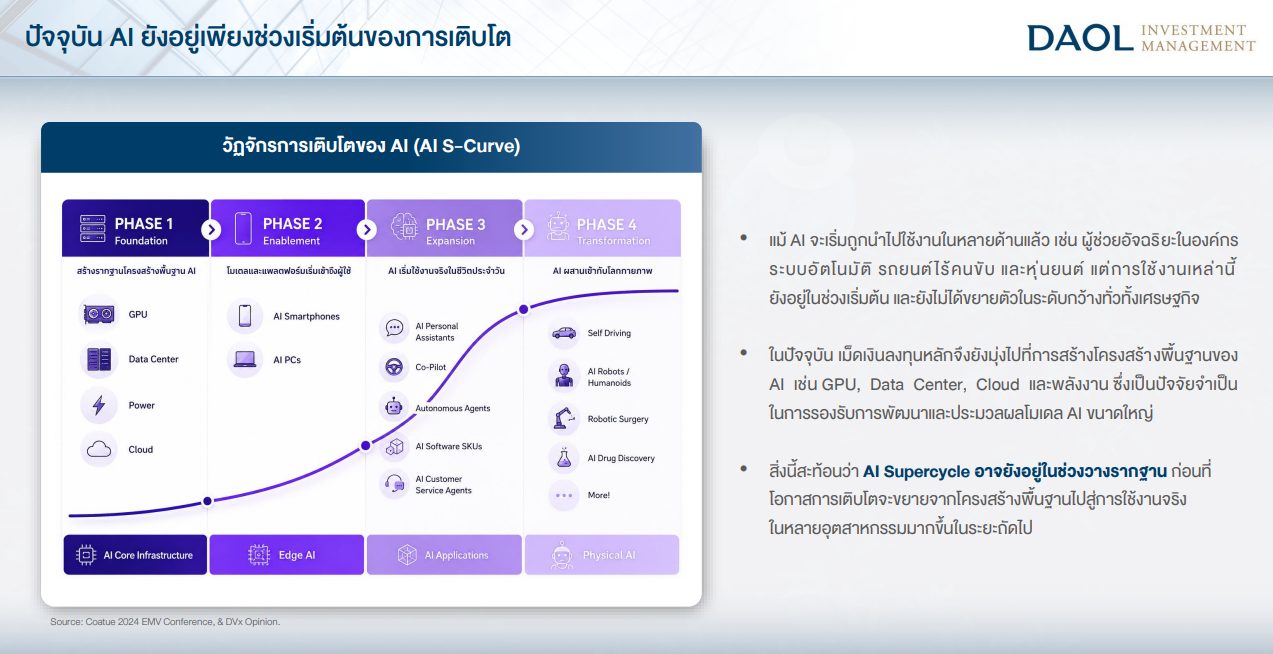

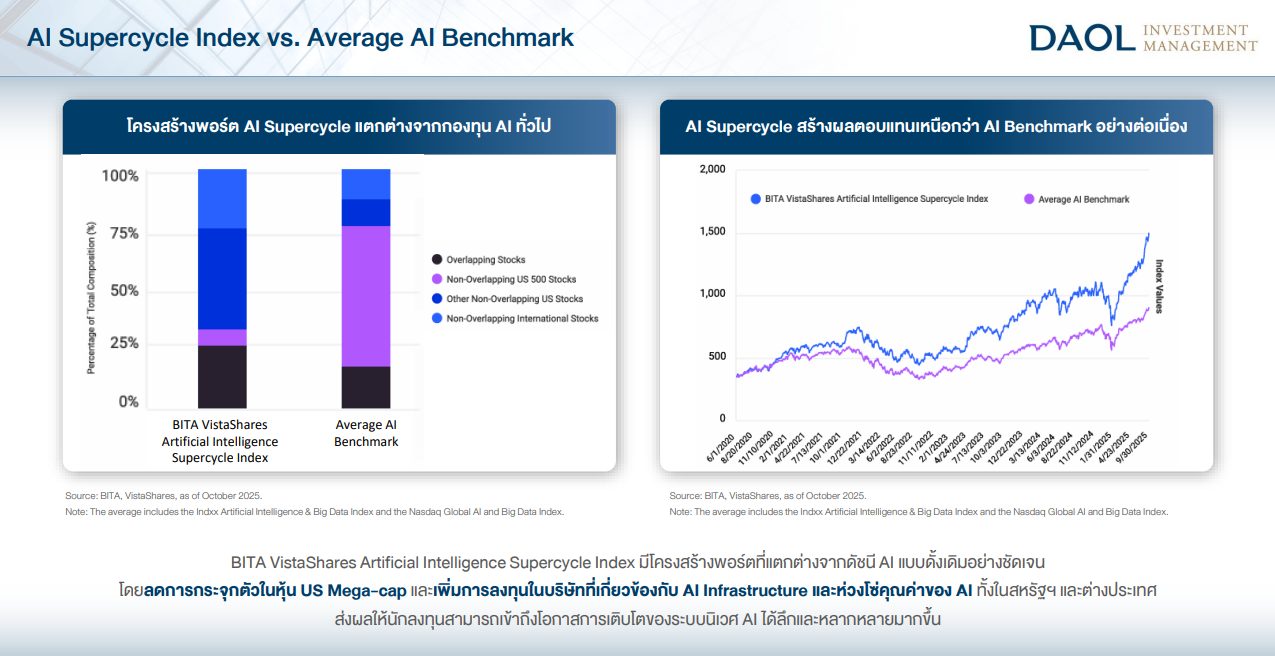

จุดเริ่มต้นของ AI Supercycle

Source: DAOL Investment Management as of Jun 2026

ภาพนี้สะท้อนให้เห็นวัฏจักรการเติบโตรอบใหญ่ของ AI และเรากำลังอยู่ในช่วงเริ่มต้น (Early Stage) ของ Supercycle นี้ โดยแบ่งออกเป็น 4 เฟสหลัก ได้แก่

- Phase 1: AI Core Infrastructure – ยุคแห่งการวางรากฐาน ลงทุนสร้างชิปประมวลผล (GPU) ชิปหน่วยความจำ (Memory Chip) และโครงสร้างพื้นฐาน เช่น Data Center, Cloud, Power

- Phase 2: Edge AI – AI เริ่มถูกนำไปใช้งานในหลายด้าน ผ่านโมเดลและแพลตฟอร์มต่าง ๆ

- Phase 3: AI Application – ยุคที่ซอฟต์แวร์อัจฉริยะกลายเป็นผู้ช่วยส่วนตัวในชีวิตประจำวัน เช่น ผู้ช่วยทำงาน, รถยนต์ไร้คนขับ และหุ่นยนต์อัตโนมัติ แต่ยังไม่ได้ขยายตัวเป็นวงกว้าง

- Phase 4: Physical AI – จุดสูงสุดของวัฏจักรที่ AI ขับเคลื่อนโลกในทางกายภาพ ซึ่งจะเข้ามาพลิกโฉมระบบเศรษฐกิจไปอย่างสิ้นเชิง

จะเห็นว่าปัจจุบันเม็ดเงินส่วนใหญ่ยังอยู่ในระยะเริ่มต้น คือ การลงทุนใน AI Infrastructure ต่าง ๆ เพื่อขยายคอขวดสำหรับการใช้งานในอนาคต แปลว่าหากการลงทุนเริ่มกระจายไปสู่อุตสาหกรรมที่หลากหลายขึ้น กำไรของบริษัทอื่น ๆ ทั่ว AI Value Chain ก็จะขยายตัวตามไปด้วย ทำให้ธีม AI ยังคงเป็นโอกาสการลงทุนในระยะยาวที่น่าสนใจ

อยากเติบโตตามเทรนด์ AI ทำไมต้องกองทุน DAOL-SUPERAI

Source: DAOL Investment Management as of Jun 2026

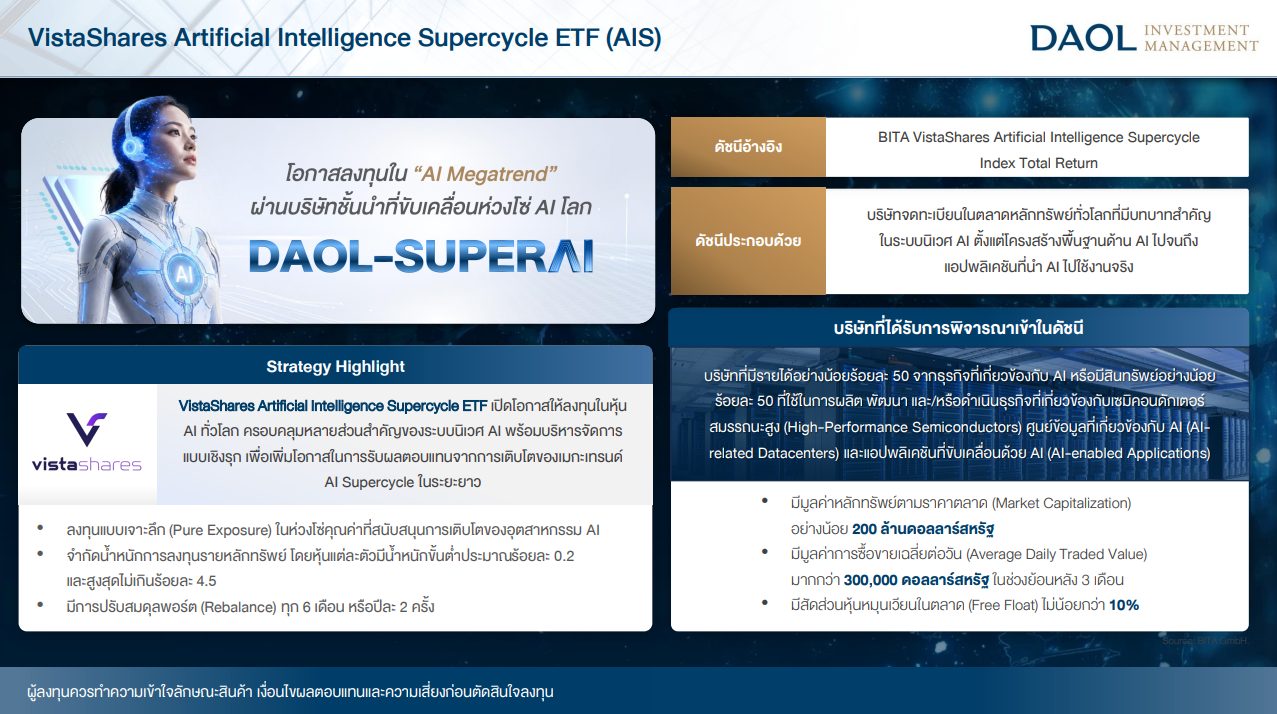

DAOL-SUPERAI หรือ กองทุนเปิด ดาโอ อาร์ทิฟิเชียล อินเทลลิเจนซ์ ซูเปอร์ไซเคิล (ความเสี่ยงระดับ 7) เป็นกองทุนที่เปิดโอกาสการลงทุนใน AI Megatrend ผ่านบริษัทชั้นนำที่ขับเคลื่อนห่วงโซ่ AI โลก โดยกระจายทั่วทั้ง Ecosystem ตั้งแต่ต้นน้ำ กลางน้ำ และปลายน้ำ

มีนโยบายการลงทุนผ่านกองทุนหลัก VistaShares Artificial Intelligence Supercycle ETF โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่า 80% ของมูลค่า NAV โดยเน้นลงทุนเชิงรุกในหุ้นที่เกี่ยวข้องกับ AI เช่น ผู้ผลิตชิปเซมิคอนดักเตอร์ประสิทธิภาพสูง, Data Center, แอปพลิเคชันที่ใช้เทคโนโลยี AI

ความโดดเด่นของกองทุน DAOL-SUPERAI คือ พอร์ตที่ไม่กระจุกตัว และลดการเทน้ำหนักในหุ้นสหรัฐฯ Mega-cap แต่กระจายการลงทุนไปทั้งหุ้นโครงสร้างพื้นฐาน ชิปประมวลผล ชิปหน่วยความจำ ตลอดจนเทคโนโลยีที่นำ AI ไปใช้งานจริง เพื่อดึงศักยภาพสูงสุดจากวัฏจักรการเติบโต AI Supercycle

Source: DAOL Investment Management as of Jun 2026

สรุปจุดเด่น DAOL-SUPERAI กองทุนนี้เหมาะกับใคร ?

- โอกาสเติบโตไปกับ AI Megatrend ด้วยการลงทุนในหุ้น AI ทั่วโลกทั้งระบบนิเวศ ตั้งแต่โครงสร้างพื้นฐาน ผู้ผลิตเซมิคอนดักเตอร์ ผู้ผลิตชิปหน่วยความจำ และแอปพลิเคชันที่นำ AI ไปใช้งานจริง

- AI ยังคงเป็นอุตสาหกรรมแห่งอนาคตที่เติบโตแข็งแกร่ง จากเม็ดเงินลงทุนที่ไหลเข้าสู่อุตสาหกรรมอย่างต่อเนื่อง ประกอบกับความต้องการสูงและอุปทานจำกัดในบางกลุ่ม จึงช่วยหนุน Margin และส่งผลให้ EPS Growth ของหุ้นกลุ่มนี้มีแนวโน้มโดดเด่นกว่าตลาดโดยรวม

- เหมาะกับผู้ที่สามารถลงทุนในระยะยาว (3-5 ปีขึ้นไป) สามารถรับความผันผวนระหว่างทางได้ โดยคาดหวังผลตอบแทนจากการลงทุนในธีม AI

นอกจากนี้ ผู้ที่ถือกองทุนหุ้นเทคโนโลยีที่มีน้ำหนักหนักใน US Mega-cap อยู่แล้ว ก็สามารถใช้กองทุน DAOL-SUPERAI เป็น Satellite Port กระจายไปยังบริษัทขนาดกลางที่เป็น Hidden Gems ในห่วงโซ่อุปทาน AI ได้อีกด้วย

สนใจกองทุน DAOL-SUPERAI

ลงทุนได้เลยที่ Finnomena คลิก

สนับสนุนโดย บลจ. ดาโอ (ประเทศไทย)

แหล่งข้อมูล: เอกสารแนะนำกองทุน บลจ. ดาโอ (ประเทศไทย), ข้อมูลกองทุนหลัก VistaShares Artificial Intelligence Supercycle® ETF

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

บริการและความโปร่งใสในการลงทุนผ่านแพลตฟอร์ม Finnomena

- ค่าตอบแทนการใช้บริการและคำแนะนำ (Trailer Fee) : Trailer Fee คือค่าตอบแทนที่บริษัทจัดการกองทุนรวม (บลจ.) จัดสรรให้กับตัวแทนสนับสนุนการขายหน่วยลงทุน (Selling Agent) โดยแบ่งมาจากค่าธรรมเนียมการจัดการ (Management Fee) ที่กองทุนเรียกเก็บอยู่แล้ว ผู้ลงทุนจึงไม่มีภาระค่าใช้จ่ายส่วนนี้เพิ่มเติม

- วัตถุประสงค์: เพื่อให้ผู้ลงทุนได้รับบริการที่มีคุณภาพ ทั้งการให้คำแนะนำการลงทุน การอำนวยความสะดวกในการทำธุรกรรม และบริการหลังการขายอื่นๆ อย่างต่อเนื่อง

- การบริหารจัดการความขัดแย้งทางผลประโยชน์ (Conflict of Interest) : เพื่อให้เกิดความโปร่งใสและรักษาประโยชน์สูงสุดของผู้ลงทุน เรามีการจัดการใน 2 ระดับ ดังนี้

- ระดับองค์กร (Firm Level): เรามีกลไกคัดเลือกและเสนอขายกองทุนรวมโดยยึดถือ ประโยชน์สูงสุดของผู้ลงทุน (Best Interest) เป็นสำคัญ โดยใช้ปัจจัยด้าน ผลตอบแทนและความเสี่ยง เป็นเกณฑ์หลักในการพิจารณา โดยเฉพาะในกรณีที่กองทุนรวมมีนโยบายการลงทุนที่คล้ายคลึงกันแต่มีอัตรา Trailer Fee ที่แตกต่างกัน เพื่อให้มั่นใจว่าการแนะนำกองทุนเป็นไปอย่างเป็นกลางและโปร่งใส

- ระดับผู้แนะนำการลงทุนอิสระ (Independent IC): ในกรณีที่ท่านรับบริการผ่าน IC อิสระ ผู้แนะนำฯ จะต้องแสดงตนและแจ้งสังกัดอย่างชัดเจน หาก IC มีหลายสังกัดที่อาจให้ผลตอบแทนต่างกัน IC มีหน้าที่ต้องเปิดเผยข้อมูลความขัดแย้งทางผลประโยชน์ดังกล่าวให้ท่านทราบ เพื่อให้ท่านมีข้อมูลครบถ้วนในการตัดสินใจ

- บริการและสิทธิประโยชน์สำหรับผู้ลงทุน : ลงทุนผ่าน Finnomena ได้มากกว่าแค่การซื้อขาย

- One-Stop Platform: รวมกองทุนชั้นนำจากหลากหลาย บลจ. จบในบัญชีเดียว

- Smart Tools: เครื่องมือวางแผนและจัดพอร์ต (Portfolio Construction) ตามเป้าหมายและความเสี่ยงที่เหมาะสม

- Market Insights: อัปเดตข่าวสาร บทวิเคราะห์ และแจ้งเตือนปรับพอร์ต (Rebalancing) ให้ทันสถานการณ์อยู่เสมอ

ประธานาธิบดีโดนัลด์ ทรัมป์ ประกาศยกเลิกแผนการจัดเก็บค่าธรรมเนียม 20% สำหรับเรือขนส่งสินค้าทุกลำที่เดินทางผ่านช่องแคบฮอร์มุซแล้ว หลังจากเผชิญแรงกดดันอย่างหนักจากกลุ่มประเทศพันธมิตรในอ่าวอาหรับ โดยความเคลื่อนไหวดังกล่าวเกิดขึ้นเพียงหนึ่งวันหลังจากที่ผู้นำสหรัฐฯ ได้นำเสนอแนวคิด “ค่าชดเชย” เพื่อแลกกับการที่กองทัพอเมริกันคอยทำหน้าที่คุ้มกันความปลอดภัยในน่านน้ำยุทธศาสตร์แห่งนี้ ซึ่งสร้างความกังวลให้กับผู้เล่นในตลาดโลจิสติกส์และพลังงานทั่วโลกเกี่ยวกับต้นทุนที่อาจพุ่งสูงขึ้นอย่างมหาศาล

ผู้นำสหรัฐฯ เปิดเผยผ่านโซเชียลมีเดีย Truth Social ว่า เขาตัดสินใจเปลี่ยนมาใช้แนวทาง “ข้อตกลงทางการค้าและการลงทุนขนาดใหญ่” กับกลุ่มประเทศอ่าวอาหรับเพื่อนำเม็ดเงินเหล่านั้นเข้าสู่สหรัฐฯ แทนการเก็บค่าธรรมเนียมผ่านทาง ทรัมป์ระบุว่าเขาได้หารือกับผู้แทนจากซาอุดีอาระเบีย กาตาร์ บาห์เรน คูเวต และสหรัฐอาหรับเอมิเรตส์ ซึ่งผู้นำเหล่านี้ได้ขอให้เขาเปลี่ยนวิธีระดมทุนมาเป็นข้อผูกพันทางการเงินในรูปแบบอื่น อย่างไรก็ตาม ยังไม่มีความชัดเจนว่ากลุ่มประเทศอ่าวอาหรับได้ตกลงในรายละเอียดของยอดเงินลงทุนใหม่นี้แล้วหรือไม่อย่างไร

แม้ว่าแผนการเก็บค่าผ่านทางจะถูกพับเก็บไป แต่สถานการณ์ความตึงเครียดในภูมิภาคกลับยังคงทวีความรุนแรงขึ้นอย่างต่อเนื่อง เมื่อกองทัพสหรัฐฯ ประกาศกลับมาบังคับใช้มาตรการปิดล้อมทางทะเลต่อท่าเรือและชายฝั่งทั้งหมดของอิหร่านอีกครั้ง หลังจากที่เคยยกเลิกไปชั่วคราวในเดือนมิถุนายนภายใต้ข้อตกลงหยุดยิงที่เปราะบาง โดยรัฐบาลอเมริกาประกาศชัดเจนว่าช่องแคบฮอร์มุซจะเปิดให้เรือสินค้าทุกชนิดผ่านได้ ยกเว้นเรือที่เดินทางไปหรือมาจากอิหร่านเท่านั้น

ในมิติทางทหาร กองบัญชาการกลางสหรัฐฯ (Centcom) ได้เปิดฉากโจมตีทางอากาศระลอกใหม่ใส่เป้าหมายหลายแห่งในอิหร่านทันที เพื่อลดขีดความสามารถของอิหร่านในการโจมตีเรือขนส่งสินค้าพาณิชย์ ขณะที่สื่อของรัฐบาลอิหร่านรายงานว่าเกิดเหตุระเบิดในหลายเมือง รวมถึงพื้นที่ใกล้กับโรงไฟฟ้านิวเคลียร์ในเมืองบูเชอร์ (Bushehr) ด้านทรัมป์ยังได้กล่าวคำขู่ผ่านการสัมภาษณ์กับสถานีโทรทัศน์ Fox News ว่า สหรัฐฯ พร้อมจะยกระดับการโจมตีไปสู่สะพานและโรงไฟฟ้าขนาดใหญ่ในสัปดาห์หน้า หากรัฐบาลอิหร่านยังปฏิเสธที่จะกลับเข้าสู่โต๊ะเจรจา

ทางด้านการตอบโต้จากฝั่งอิหร่าน กองทัพอิหร่านอ้างว่าได้ส่งโดรนและขีปนาวุธเข้าโจมตีฐานทัพและสถานที่ทางทหารของสหรัฐฯ ในจอร์แดน บาห์เรน และคูเวต พร้อมยืนยันว่าอิหร่านจะยังคงรักษาอำนาจการควบคุมช่องแคบฮอร์มุซต่อไป โดยนายคาเซม การีบาบาดี รัฐมนตรีช่วยว่าการกระทรวงการต่างประเทศของอิหร่าน แถลงว่าสหรัฐฯ กำลังคิดผิดหากเชื่อว่ามาตรการกดดันทางทหารและการปิดล้อมทางเศรษฐกิจที่เข้มงวดขึ้นนี้จะสามารถบังคับให้อิหร่านยอมจำนนและกลับไปเจรจาได้

อ้างอิง: Bloomberg

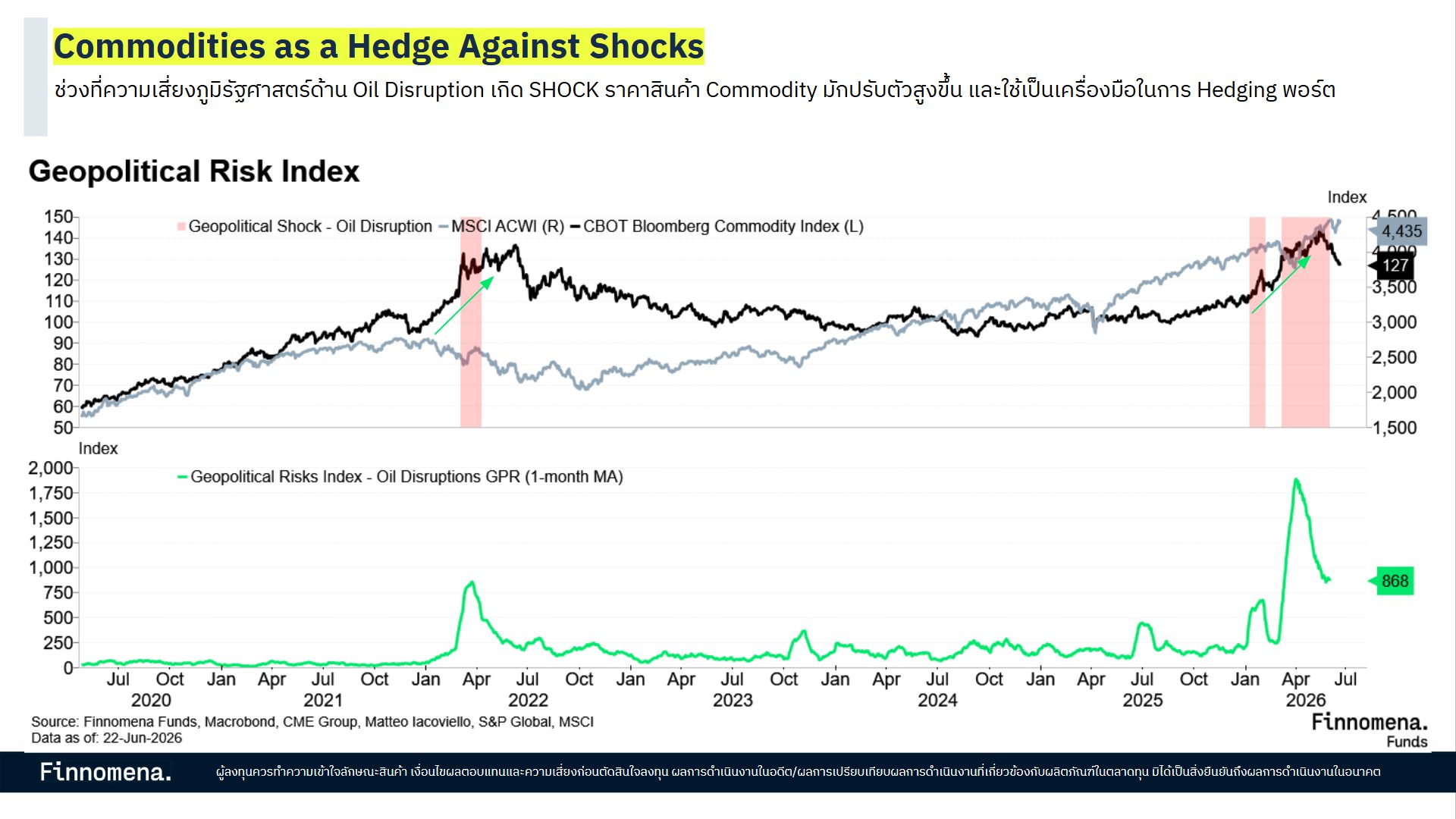

ความเสี่ยงด้านภูมิรัฐศาสตร์ (Geopolitical Risk) จะยังคงอยู่และยืดเยื้อ กลยุทธ์การลงทุนต่อจากนี้จึงให้ความสำคัญกับสินทรัพย์ที่เสริมสร้างความมั่นคง พร้อมป้องกันความเสี่ยงในยามตลาดผันผวนหนัก

Geopolitical Risk ในปัจจุบันมีแนวโน้มที่จะยังคงอยู่และยืดเยื้อต่อไปอย่างหลีกเลี่ยงไม่ได้ ปัจจัยนี้ส่งผลให้ระเบียบโลกใหม่ (New World Order) เริ่มเปลี่ยนแปลงเชิงโครงสร้าง โดยหันมาให้ความสำคัญกับ “ความมั่นคง” (Security) มากกว่า “ประสิทธิภาพในการลดต้นทุน” (Efficiency) แบบในยุคโลกาภิวัตน์เดิม

การเปลี่ยนแปลงนี้ได้สร้างอุปสงค์เชิงโครงสร้าง (Structural Demand) ให้กับสินทรัพย์ที่เชื่อมโยงกับความปลอดภัยของชาติ และการปรับปรุงห่วงโซ่อุปทานให้มีความยืดหยุ่น (Supply Chain Resiliency) มากขึ้น

Finnomena Funds จึงแนะนำให้มีการกระจายการลงทุนในกลุ่มที่ได้ประโยชน์จากประเด็นดังกล่าว รวมถึงให้มีการป้องกันความเสี่ยง (Hedge) พอร์ตการลงทุนบางส่วนไว้เพื่อลดความผันผวน ผ่านกลุ่มสินทรัพย์แนะนํา ดังนี้

- Finnomena 2026 Mid-Year Outlook: Moving On อ่านกลยุทธ์การลงทุนในครึ่งปีหลังของปีฉบับเต็มได้ที่ -> www.finnomena.com/finnomenafunds/mid-year-outlook-2026

1. Defense: กลุ่มอุตสาหกรรมป้องกันประเทศ

มุมมองการลงทุน: ได้รับอานิสงส์โดยตรงจากการที่รัฐบาลทั่วโลก โดยเฉพาะกลุ่มประเทศยุโรป ต่างพร้อมใจกันปรับเพิ่มงบประมาณทางการคลังและงบประมาณทหาร เพื่อเสริมสร้างยุทโธปกรณ์และความมั่นคงภายในประเทศอย่างต่อเนื่อง

กองทุนแนะนำ: LHGDEFENSE-A (ความเสี่ยงระดับ 7) ลงทุนในหุ้นของบริษัททั่วโลกที่ดำเนินธุรกิจหรือได้รับประโยชน์จากเทคโนโลยีด้านการป้องกันประเทศ (Defense Technology) และกองทัพ ครอบคลุมตั้งแต่ส่วนของฮาร์ดแวร์ ระบบซอฟต์แวร์ ไปจนถึงบริการที่เกี่ยวข้อง

สนใจกองทุน LHGDEFENSE-A

คลิกดูรายละเอียดเพิ่มเติม

2. US Industrials: กลุ่มอุตสาหกรรมในสหรัฐอเมริกา

มุมมองการลงทุน: ได้รับแรงหนุนเต็มที่จากการย้ายฐานการผลิตกลับประเทศ (Onshoring/Reshoring) และการลงทุนในโครงสร้างพื้นฐานภาคเอกชนเพื่อเสริมความยืดหยุ่นให้ห่วงโซ่อุปทานภายใต้นโยบายรัฐบาลสหรัฐฯ

กองทุนแนะนำ: A-AIRR (ความเสี่ยงระดับ 7) ลงทุนในหุ้นขนาดกลาง-เล็กในสหรัฐฯ ราว 40-80 ตัว ที่มีรายได้ในสหรัฐฯ > 75% ผ่านกองทุนหลักคือ First Trust RBA American Industrial Renaissance ETF (AIRR) ถือเป็นธีมที่ได้รับประโยชน์โดยตรงจากการลงทุนในประเทศและนโยบายกระตุ้นเศรษฐกิจภาคการผลิตของสหรัฐฯ

สนใจกองทุน A-AIRR

คลิกดูรายละเอียดเพิ่มเติม

3. Gold Miner: หุ้นเหมืองทองคำ

มุมมองการลงทุน:ยังเป็นตัวเลือกที่น่าสนใจในการเกาะกระแสราคาทองคำขาขึ้น ซึ่งได้ Structural Demand แรงซื้อจากธนาคารกลางทั่วโลก โดยหุ้นเหมืองทองคำมักให้ผลตอบแทนที่จูงใจ (Leverage) มากกว่าราคาทองคำแท่งในช่วงที่ตลาดเป็นเทรนด์ขาขึ้น

กองทุนแนะนำ: A-RING (ความเสี่ยงระดับ 7) ลงทุนในหุ้นเหมืองทองคำทั่วโลก ผ่านกองทุนหลัก iShares MSCI Global Gold Miners ETF (RING) โดยเน้นบริษัทขนาดใหญ่ ทั้งจากตลาดพัฒนาแล้วและตลาดเกิดใหม่ เพื่อสร้างโอกาสเติบโตในช่วงตลาดขาขึ้นของราคาทองคำ

สนใจกองทุน A-RING

คลิกดูรายละเอียดเพิ่มเติม

4. Broad Commodities: สินค้าโภคภัณฑ์

มุมมองการลงทุน: แนะนำให้ถือติดพอร์ตในสัดส่วน 5-10% สำหรับทำหน้าที่เป็น “Hedging Position” เพื่อช่วยปกป้องพอร์ตการลงทุนจากความเสี่ยงกรณีเกิดภาวะอุปทานหยุดชะงัก (Supply Shock) จากความตึงเครียดด้านภูมิรัฐศาสตร์

กองทุนแนะนำ: SCBCOMP (ความเสี่ยงระดับ 8) ลงทุนในสินค้าโภคภัณฑ์ผ่านตราสารอนุพันธ์และหุ้นกู้ที่มีอนุพันธ์แฝง (Commodity index-linked notes) ซึ่งอ้างอิงกับดัชนีสินค้าโภคภัณฑ์ที่หลากหลาย เช่น พลังงาน, โลหะอุตสาหกรรม, โลหะมีค่า, ปศุสัตว์ และเกษตรกรรม ผ่านกองทุนหลัก PIMCO Commodity Real Return Fund

สนใจกองทุน SCBCOMP

คลิกดูรายละเอียดเพิ่มเติม

จัดทำโดยบลป.เดฟินิท (Definit) สำหรับบลน. ฟินโนมีนา (Finnomena Funds)

สามารถเข้าถึงรายละเอียดกองทุนต่าง ๆ และ Fund Fact Sheet ได้จาก Link บนชื่อกองทุน

บริการและความโปร่งใสในการลงทุนผ่านแพลตฟอร์ม Finnomena

1. ค่าตอบแทนการใช้บริการและคำแนะนำ (Trailer Fee) : Trailer Fee คือค่าตอบแทนที่บริษัทจัดการกองทุนรวม (บลจ.) จัดสรรให้กับตัวแทนสนับสนุนการขายหน่วยลงทุน (Selling Agent) โดยแบ่งมาจากค่าธรรมเนียมการจัดการ (Management Fee) ที่กองทุนเรียกเก็บอยู่แล้ว ผู้ลงทุนจึงไม่มีภาระค่าใช้จ่ายส่วนนี้เพิ่มเติม

- วัตถุประสงค์: เพื่อให้ผู้ลงทุนได้รับบริการที่มีคุณภาพ ทั้งการให้คำแนะนำการลงทุน การอำนวยความสะดวกในการทำธุรกรรม และบริการหลังการขายอื่นๆ อย่างต่อเนื่อง

2. การบริหารจัดการความขัดแย้งทางผลประโยชน์ (Conflict of Interest) : เพื่อให้เกิดความโปร่งใสและรักษาประโยชน์สูงสุดของผู้ลงทุน เรามีการจัดการใน 2 ระดับ ดังนี้:

- ระดับองค์กร (Firm Level): เรามีกลไกคัดเลือกและเสนอขายกองทุนรวมโดยยึดถือ ประโยชน์สูงสุดของผู้ลงทุน (Best Interest) เป็นสำคัญ โดยใช้ปัจจัยด้าน ผลตอบแทนและความเสี่ยง เป็นเกณฑ์หลักในการพิจารณา โดยเฉพาะในกรณีที่กองทุนรวมมีนโยบายการลงทุนที่คล้ายคลึงกันแต่มีอัตรา Trailer Fee ที่แตกต่างกัน เพื่อให้มั่นใจว่าการแนะนำกองทุนเป็นไปอย่างเป็นกลางและโปร่งใส

- ระดับผู้แนะนำการลงทุนอิสระ (Independent IC): ในกรณีที่ท่านรับบริการผ่าน IC อิสระ ผู้แนะนำฯ จะต้องแสดงตนและแจ้งสังกัดอย่างชัดเจน หาก IC มีหลายสังกัดที่อาจให้ผลตอบแทนต่างกัน IC มีหน้าที่ต้องเปิดเผยข้อมูลความขัดแย้งทางผลประโยชน์ดังกล่าวให้ท่านทราบ เพื่อให้ท่านมีข้อมูลครบถ้วนในการตัดสินใจ

3. บริการและสิทธิประโยชน์สำหรับผู้ลงทุน : ลงทุนผ่าน Finnomena ได้มากกว่าแค่การซื้อขาย:

- One-Stop Platform: รวมกองทุนชั้นนำจากหลากหลาย บลจ. จบในบัญชีเดียว

- Smart Tools: เครื่องมือวางแผนและจัดพอร์ต (Portfolio Construction) ตามเป้าหมายและความเสี่ยงที่เหมาะสม

- Market Insights: อัปเดตข่าวสาร บทวิเคราะห์ และแจ้งเตือนปรับพอร์ต (Rebalancing) ให้ทันสถานการณ์อยู่เสมอ

คำเตือน: กองทุนนี้มีลักษณะเฉพาะและความเสี่ยงเฉพาะ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | กองทุนนี้เป็นกองทุนรวมที่มีความเสี่ยงสูงหรือซับซ้อน ผู้ลงทุนควรขอคำแนะนำเพิ่มเติมก่อนทำการลงทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

วันที่ 14 กรกฎาคม 2026 ราคาน้ำมันดิบ WTI ปรับตัวขึ้น 2.14% สู่ระดับ 79.66 ดอลลาร์ต่อบาร์เรล หลังสหรัฐฯ เปิดปฏิบัติการโจมตีอิหร่านต่อเนื่องเป็นคืนที่สาม พร้อมประกาศมาตรการปิดกั้นการค้าของอิหร่านผ่านช่องแคบฮอร์มุซ และเตรียมเรียกเก็บค่าธรรมเนียม 20% สำหรับเรือสินค้าที่ใช้เส้นทางดังกล่าว ส่งผลให้นักลงทุนกลับมากังวลต่อความเสี่ยงด้านอุปทานพลังงาน และราคาน้ำมันปรับตัวขึ้นต่อเนื่อง

ปัจจัยกดดันตลาดมาจากความกังวลว่าความขัดแย้งอาจลุกลามและกระทบต่อการขนส่งน้ำมันผ่านช่องแคบฮอร์มุซ ซึ่งเป็นเส้นทางลำเลียงน้ำมันราวหนึ่งในห้าของโลก แม้จะยังไม่มีการปิดเส้นทางเดินเรืออย่างสมบูรณ์ แต่การยกระดับมาตรการของสหรัฐฯ และความเสี่ยงจากการตอบโต้ของอิหร่าน ทำให้ตลาดประเมินว่าความผันผวนของราคาพลังงานจะยังอยู่ในระดับสูงในระยะสั้น โดย WTI ปรับตัวขึ้นมากกว่า 10% นับตั้งแต่ต้นสัปดาห์

การปรับขึ้นของราคาน้ำมันอาจสร้างแรงกดดันต่อเงินเฟ้อโลกอีกครั้ง หากสถานการณ์ยืดเยื้อ ต้นทุนพลังงานและค่าขนส่งที่สูงขึ้นอาจส่งผลให้ธนาคารกลางหลายแห่งต้องคงนโยบายการเงินแบบเข้มงวดนานกว่าที่ตลาดคาด ซึ่งอาจกดดันการฟื้นตัวของสินทรัพย์เสี่ยงและเพิ่มความผันผวนให้กับตลาดการเงินทั่วโลก

Finnomena Funds ประเมินว่า ความเสี่ยงด้านภูมิรัฐศาสตร์กลับมาเป็นปัจจัยสำคัญที่นักลงทุนต้องติดตาม หลังความขัดแย้งในตะวันออกกลางมีแนวโน้มยกระดับและอาจส่งผลต่อเสถียรภาพของอุปทานพลังงานโลก แม้ราคาน้ำมันจะปรับตัวขึ้นจากความกังวลด้านอุปทาน แต่ความไม่แน่นอนของสถานการณ์ยังอยู่ในระดับสูง

จึงยังคงมุมมอง Hold กองทุนสินค้าโภคภัณฑ์แทนกองทุนน้ำมันโดยตรง ผ่าน SCBCOMP

จัดทำโดยบลป. เดฟินิทสำหรับบลน. ฟินโนมีนา (Finnomena Funds)

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

วันที่ 14 กรกฎาคม 2026 ดัชนี KOSPI ปรับตัวลง 3.67% ลงมาที่ระดับ 6,557.28 จุด ส่งผลให้ดัชนีปรับฐานรวมกว่า 25% จากจุดสูงสุดในช่วงปลายเดือนมิถุนายนและเข้าสู่ภาวะ Bear Market ขณะที่แรงขายกระจุกตัวอยู่ในหุ้นกลุ่มเซมิคอนดักเตอร์ โดยเฉพาะ SK Hynix และ Samsung Electronics แม้ผลประกอบการและแนวโน้มธุรกิจ AI จะยังแข็งแกร่งก็ตาม สะท้อนว่าตลาดกำลังปรับลดความเสี่ยงจากระดับราคาที่ปรับขึ้นอย่างรวดเร็วมากกว่าการเปลี่ยนแปลงของปัจจัยพื้นฐาน

แม้นักลงทุนจำนวนมากยังมองว่าการปรับฐานครั้งนี้เป็นเพียงแรงขายทำกำไรระยะสั้นหลังการเข้าจดทะเบียน ADR ของ SK Hynix ในสหรัฐฯ และเชื่อว่าความต้องการหน่วยความจำสำหรับ AI จะยังเติบโตต่อเนื่อง แต่ปัจจัยที่กดดันตลาดเริ่มมีน้ำหนักมากขึ้น ทั้งความไม่แน่นอนเกี่ยวกับระดับ Valuation ที่เหมาะสมหลังมีหุ้นจดทะเบียนสองตลาด การเพิ่มขึ้นของอุปทานหุ้นจากการออก ADR รวมถึงการเกิดผู้เล่นรายใหม่อย่าง CXMT ในตลาด DRAM ระดับล่าง ขณะที่ราคา DRAM ทรงตัวต่อเนื่องราว 2 เดือน สะท้อนว่าความเสี่ยงด้านอุปทานเริ่มเพิ่มขึ้น แม้แนวโน้ม AI ระยะยาวยังไม่เปลี่ยนแปลง

แม้นักลงทุนทั่วไปจำนวนมากยังมองว่าการย่อตัวเป็นโอกาสเข้าซื้อ แต่โครงสร้างตลาดเกาหลีใต้ยังมีความเปราะบางจากการกระจุกตัวของมูลค่าตลาดในหุ้นเพียงไม่กี่ตัว โดย Samsung Electronics และ SK Hynix มีสัดส่วนรวมมากกว่าครึ่งหนึ่งของดัชนี KOSPI ประกอบกับการใช้ Margin ของนักลงทุนรายย่อยที่อยู่ในระดับสูง ทำให้ความผันผวนของหุ้นรายตัวสามารถส่งผลกระทบต่อดัชนีโดยรวมได้อย่างรุนแรง ขณะเดียวกันนักลงทุนต่างชาติยังคงขายสุทธิในปีนี้เพื่อปรับสัดส่วนพอร์ต หลังตลาดเกาหลีใต้ให้ผลตอบแทนโดดเด่นที่สุดแห่งหนึ่งของโลกก่อนเกิดการปรับฐาน

Finnomena Funds ประเมินว่า การปรับฐานรอบนี้สอดคล้องกับมุมมองที่เราได้ปรับลดน้ำหนักการลงทุนในหุ้นเกาหลีใต้มาก่อนหน้านี้ จากความกังวลต่อระดับ EPS Revision และความคาดหวังต่อตลาดที่ตึงตัว การกระจุกตัวของผลตอบแทนในหุ้นกลุ่ม Semiconductor และความเสี่ยงจากการใช้ Leverage ของนักลงทุนรายย่อย แม้การเติบโตของ AI และความต้องการ HBM ยังเป็นปัจจัยสนับสนุนระยะยาว แต่การเพิ่มขึ้นของอุปทานจากผู้ผลิตรายใหม่และการชะลอของการปรับขึ้นราคา DRAM ทำให้ความเสี่ยงเชิงวัฏจักรเพิ่มขึ้น

จึงยังคงคำแนะนำ Sell หุ้นเกาหลีใต้ และ Sell หุ้น Emerging Markets เพื่อรอจังหวะการลงทุนที่ระดับ Valuation และความเสี่ยงกลับเข้าสู่สมดุลมากขึ้น

จัดทำโดยบลป. เดฟินิทสำหรับบลน. ฟินโนมีนา (Finnomena Funds)

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

โลกกำลังเข้าสู่ยุคปฏิวัติ AI นี่คือจุดเริ่มต้นของการลงทุนรอบใหม่ ด้วยธีมโครงสร้างพื้นฐานแห่งอนาคต กับ 4 กองทุนแนะนำจาก บลจ. แอสเซท พลัส ได้แก่ Semiconductor (A-ASEMI) Smart Grid (A-GRID) Humanoid (A-HUMANOID) และ Space Economy (A-JEDI)

หากย้อนมองประวัติศาสตร์เศรษฐกิจโลก ทุกครั้งที่เกิดการปฏิวัติอุตสาหกรรม โลกไม่ได้เปลี่ยนเพียงวิธีการใช้ชีวิต แต่ยังสร้างธุรกิจใหม่และโอกาสการลงทุนมหาศาล

- การปฏิวัติอุตสาหกรรมครั้งที่ 1 เครื่องจักรไอน้ำได้เข้ามาแทนแรงงานคน เปลี่ยนจากสังคมเกษตรกรรมสู่อุตสาหกรรม

- การปฏิวัติอุตสาหกรรมครั้งที่ 2 ยุคที่พลังงานไฟฟ้าถูกนำมาใช้แทนถ่านหิน และได้เพิ่มประสิทธิภาพการผลิตอย่างก้าวกระโดด (Mass Production)

- การปฏิวัติอุตสาหกรรมครั้งที่ 3 การเกิดขึ้นของคอมพิวเตอร์ สมาร์ตโฟน อินเทอร์เน็ต และเครือข่าย 4G-5G ได้เชื่อมโยงผู้คนทั่วโลก เปลี่ยนแปลงพฤติกรรมมนุษย์ สร้างบริษัทเทคโนโลยีจำนวนมาก

ว่ากันว่าวันนี้ เป็นอีกครั้งที่โลกกำลังก้าวสู่การเปลี่ยนผ่านครั้งใหม่ นั่นคือ AI Revolution หรือ “ยุคปฏิวัติปัญญาประดิษฐ์” ซึ่งเป็นแรงขับที่อาจสร้างการเปลี่ยนแปลงแบบทวีคูณ

โครงสร้างพื้นฐานใหม่ในยุค AI Revolution

ทุกครั้งที่โลกเปลี่ยนผ่านสู่เทคโนโลยีใหม่ สิ่งที่เกิดขึ้นควบคู่กันเสมอ คือการลงทุนครั้งใหญ่ในโครงสร้างพื้นฐาน

แล้วอะไรคือ Infrastructure ที่ทำให้ AI ทำงานได้อย่างเต็มศักยภาพ ซึ่งไม่ได้มีแค่บริษัท Big Tech เท่านั้น แต่ต้องอาศัยโครงสร้างพื้นฐานมหาศาล ซึ่ง 4 ธีมนี้ คือเบื้องหลังสำคัญที่ขาดไม่ได้

- Semiconductor → สมองของ AI

- Smart Grid → ระบบพลังงานของ AI

- Humanoid → ร่างกายของ AI

- Space Economy → การทลายขีดจำกัดของ AI

ทั้งหมดนี้มีโอกาสการลงทุนรอให้คุณคว้าไว้อยู่ หากอยากลงทุนให้ครบทั้ง Ecosystem ลองมาเจาะลึกทีละธีม และทำความรู้จักกองทุนแนะนำไปพร้อมกัน

1. Asia Semiconductor “สมองของ AI”

ทำหน้าที่ประมวลผลข้อมูล ช่วยให้ AI คิดเร็วขึ้น แม่นยำขึ้น เก็บข้อมูลได้มากขึ้น ด้วยชิปอันทรงพลัง ซึ่งมีเอเชียเป็นศูนย์กลางสำคัญ ทั้งการผลิตชิปประมวลผล (GPU) ชิปหน่วยความจำ (Memory Chip) รวมถึงเครื่องจักรและอุปกรณ์ต่าง ๆ ที่ใช้ตลอดทั้ง Supply Chain

โอกาสลงทุนผ่าน A-ASEMI: กองทุนเปิด เอแทรคเกอร์ส เอเชีย เซมิคอนดักเตอร์

กองทุนหุ้นกลุ่ม Semiconductor ในเอเชีย ต้นน้ำสำคัญของอุตสาหกรรม AI โดยมีนโยบายการลงทุนผ่านกองทุนหลัก Global X Asia Semiconductor ETF (3119 HK) ซึ่งเป็น Passive ETF มุ่งสร้างผลตอบแทนไปตามดัชนี FactSet Asia Semiconductor Index

กองทุนนี้ลงทุนกระจุกตัวในหมวดอุตสาหกรรม Information Technology จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก

จุดเด่นกองทุน

- ลงทุน Pure Play ใน Semiconductor ผ่านกลุ่มผู้ผลิตต้นน้ำที่เป็น 4 มหาอำนาจชิปแห่งเอเชีย ได้แก่ เกาหลีใต้ ไต้หวัน ญี่ปุ่น และจีน

- เอเชียคือศูนย์กลางการผลิต Memory Chip และ GPU ชั้นนำของโลก จึงได้รับอานิสงส์โดยตรงจากเม็ดเงิน AI Capex

- Valuation ของหุ้น Semiconductor ในเอเชียยังต่ำกว่าค่าเฉลี่ยในอดีต ขณะที่แนวโน้มกำไรแข็งแกร่ง โอกาสเติบโตเฉลี่ย 132% ในปี 2026 มากกว่าค่าเฉลี่ยของดัชนีเซมิคอนดักเตอร์โลกถึง 25%*

(Source: Bloomberg as of 26 June 2026)

สนใจกองทุน A-ASEMI

ลงทุนได้เลยที่ Finnomena คลิก

2. Smart Grid “ระบบพลังงานของ AI”

ระบบโครงข่ายไฟฟ้าอัจฉริยะที่ทำหน้าที่คอยบริหารจัดการ เพื่อรองรับความต้องการใช้พลังงานไฟฟ้าจำนวนมหาศาลของ Data Center เรียกได้ว่าเป็นโครงสร้างพื้นฐานในยุค AI Economy เพราะช่วยให้ระบบเดินหน้าทำงานได้อย่างมีเสถียรภาพสูงสุด

โอกาสลงทุนผ่าน A-GRID: กองทุนเปิด เอแทรคเกอร์ส สมาร์ท กริด

กองทุนหุ้น Smart Grid มีนโยบายการลงทุนผ่านกองทุนหลัก First Trust NASDAQ Clean Edge Smart Grid Infrastructure Index Fund (GRID) ซึ่งเป็น Passive Fund ที่มีเป้าหมายสร้างผลตอบแทนไปตามดัชนี NASDAQ Clean Edge Smart Grid Infrastructure Index

จุดเด่นกองทุน

- ลงทุน Pure Play ในหุ้นที่เกี่ยวข้องโดยตรงกับ Smart Grid และ Electric Infrastructure

- Smart Grid เป็นหัวใจของโลกยุคดิจิทัล เนื่องจากได้ประโยชน์โดยตรงจากการอัปเกรดระบบไฟฟ้าตามการเติบโตของ AI Data Center ซึ่งต้องการระบบจ่ายพลังงานที่มีประสิทธิภาพสูง ตรวจจับปัญหา Real-Time

- ทั่วโลกกำลังเร่งลงทุนใน Smart Grid คาดเติบโตกว่า 13% (CAGR 2023-2027) ในอีก 2-3 ปีข้างหน้า*

(Source: Yahoo! Finance, Bloomberg, EIB, BloombergNEF)

สนใจกองทุน A-GRID

ลงทุนได้เลยที่ Finnomena คลิก

3. Humanoid “ร่างกายของ AI”

หุ่นยนต์และระบบอัตโนมัติที่ต่อยอดความอัจฉริยะของ AI ไปประยุกต์ใช้สำหรับการทำงานจริงในภาคการผลิตและบริการ โดยกำลังเข้ามาช่วยแก้ปัญหาการขาดแคลนแรงงานและสังคมสูงวัยที่เกิดขึ้นทั่วโลก

โอกาสลงทุนผ่าน A-HUMANOID: กองทุนเปิด เอแทรคเกอร์ส โกลบอล ฮิวแมนนอยด์

กองทุนหุ้นที่เกี่ยวข้องกับ Humanoid และ Embodied Intelligence หรือบริษัทที่เกี่ยวข้องกับการพัฒนาหุ่นยนต์ที่ทำงานได้เหมือนมนุษย์ มีนโยบายการลงทุนผ่านกองทุนหลัก KraneShares Global Humanoid Robotics and Embodied Intelligence Index ETF ซึ่งเป็น Passive ETF ที่มีวัตถุประสงค์สร้างผลตอบแทนให้ใกล้เคียงกับดัชนี MerQube Global Humanoid and Embodied Intelligence Index

จุดเด่นกองทุน

- ลงทุนในผู้นำเทคโนโลยี Humanoid & Embodied AI ครอบคลุมทั้ง Supply Chain ของอุตสาหกรรมหุ่นยนต์

- โอกาสเติบโตตามเทรนด์ Physical AI และ Aging Society ที่หุ่นยนต์กำลังพัฒนาจนทำงานได้ใกล้เคียงมนุษย์มากขึ้นเรื่อย ๆ

- เม็ดเงินลงทุนมหาศาลกำลังไหลเข้าสู่อุตสาหกรรม Humanoid โดยเติบโตก้าวกระโดดกว่า 11 เท่าในช่วง 3 ปี (2022-2025)* และถูกใช้ในหลายอุตสาหกรรม เช่น โรงงาน โรงพยาบาล และที่อยู่อาศัย

(Source: UBS Research)

สนใจกองทุน A-HUMANOID

ลงทุนได้เลยที่ Finnomena คลิก

4. Space Economy “การทลายขีดจำกัดของ AI”

โครงสร้างพื้นฐานด้านอวกาศและดาวเทียม คือแหล่งข้อมูลมหาศาลที่ทำให้ AI มีศักยภาพมากยิ่งขึ้น เช่น ภาพถ่ายความละเอียดสูง, ข้อมูลสภาพอากาศ, การเปลี่ยนแปลงของพื้นที่, การจราจรทางทะเล ฯลฯ ข้อมูลเหล่านี้ถูกนำมาใช้ฝึก (Train) และประมวลผลด้วย AI เพื่อสร้างบริการใหม่ ๆ ในอนาคต ดังนั้น Space และ AI จึงเป็นธีมที่เติบโตไปพร้อมกันในฐานะเทคโนโลยีที่เกื้อหนุนกัน

โอกาสลงทุนผ่าน A-JEDI: กองทุนเปิด เอแทรคเกอร์ส สเปซ อินโนเวเตอร์ส

กองทุนหุ้นธุรกิจอวกาศ ที่มีนโยบายการลงทุนผ่านกองทุนหลัก VanEck Space Innovators UCITs ETF (JEDI) ซึ่งเป็น Passive ETF ที่มีเป้าหมายสร้างผลตอบแทนตามดัชนี MarketVector Global Space Industry Screened Index

จุดเด่นกองทุน

- ลงทุน Pure Play ในธุรกิจอวกาศ ตั้งแต่ต้นน้ำถึงปลายน้ำ ครอบคลุมธุรกิจด้าน Space Exploration, Rockets and Propulsion Systems, Satellite Equipment และ Communications Solutions

- Data Centers ในอวกาศไม่ใช่เรื่องไกลตัวอีกต่อไป โดยเป็นแรงหนุนให้อุตสาหกรรม Space เติบโตคู่กับ AI ซึ่งบนอวกาศนั้นตอบโจทย์เพราะ Solar Cell ให้พลังงานได้เต็มที่กว่าบนโลก ระบายความร้อนได้ดีกว่า ประหยัดพื้นที่ และจะมีต้นทุนที่ต่ำลงในการรัน AI

- เติบโตสู่ยุคทองของเศรษฐกิจอวกาศ คาดว่ามูลค่า Space Economy จะทะลุ $1.8 ล้านล้านในช่วงต้นทศวรรษ 2030 เติบโตเฉลี่ย 15% ต่อปี ในช่วง 10 ปีข้างหน้า*

(ข้อมูลจาก 2035F McKinsey & Company, 2025 Actual VanEck)

สนใจกองทุน A-JEDI

ลงทุนได้เลยที่ Finnomena คลิก

สำหรับผู้ลงทุนที่มองหาโอกาสจากเมกะเทรนด์ระยะยาว พร้อมเติบโตไปกับโลกยุค AI ทั้ง 4 กองทุนที่แนะนำจาก บลจ. แอสเซท พลัส เปรียบเสมือนการเจาะเข้าไปในกลุ่มธุรกิจที่มีบทบาทสำคัญต่อการเปลี่ยนแปลงเศรษฐกิจโลก ตั้งแต่ชิป ระบบพลังงาน หุ่นยนต์ ไปจนถึงเทคโนโลยีอวกาศ เรียกว่าครบจบทั้งระบบ

สนับสนุนโดย บลจ. แอสเซท พลัส

แหล่งข้อมูล: เอกสารแนะนำกองทุน บลจ. แอสเซท พลัส

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในหมวดอุตสาหกรรม จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

บริการและความโปร่งใสในการลงทุนผ่านแพลตฟอร์ม Finnomena

1. ค่าตอบแทนการใช้บริการและคำแนะนำ (Trailer Fee) : Trailer Fee คือค่าตอบแทนที่บริษัทจัดการกองทุนรวม (บลจ.) จัดสรรให้กับตัวแทนสนับสนุนการขายหน่วยลงทุน (Selling Agent) โดยแบ่งมาจากค่าธรรมเนียมการจัดการ (Management Fee) ที่กองทุนเรียกเก็บอยู่แล้ว ผู้ลงทุนจึงไม่มีภาระค่าใช้จ่ายส่วนนี้เพิ่มเติม

- วัตถุประสงค์: เพื่อให้ผู้ลงทุนได้รับบริการที่มีคุณภาพ ทั้งการให้คำแนะนำการลงทุน การอำนวยความสะดวกในการทำธุรกรรม และบริการหลังการขายอื่นๆ อย่างต่อเนื่อง

2. การบริหารจัดการความขัดแย้งทางผลประโยชน์ (Conflict of Interest) : เพื่อให้เกิดความโปร่งใสและรักษาประโยชน์สูงสุดของผู้ลงทุน เรามีการจัดการใน 2 ระดับ ดังนี้

- ระดับองค์กร (Firm Level): เรามีกลไกคัดเลือกและเสนอขายกองทุนรวมโดยยึดถือ ประโยชน์สูงสุดของผู้ลงทุน (Best Interest) เป็นสำคัญ โดยใช้ปัจจัยด้าน ผลตอบแทนและความเสี่ยง เป็นเกณฑ์หลักในการพิจารณา โดยเฉพาะในกรณีที่กองทุนรวมมีนโยบายการลงทุนที่คล้ายคลึงกันแต่มีอัตรา Trailer Fee ที่แตกต่างกัน เพื่อให้มั่นใจว่าการแนะนำกองทุนเป็นไปอย่างเป็นกลางและโปร่งใส

- ระดับผู้แนะนำการลงทุนอิสระ (Independent IC): ในกรณีที่ท่านรับบริการผ่าน IC อิสระ ผู้แนะนำฯ จะต้องแสดงตนและแจ้งสังกัดอย่างชัดเจน หาก IC มีหลายสังกัดที่อาจให้ผลตอบแทนต่างกัน IC มีหน้าที่ต้องเปิดเผยข้อมูลความขัดแย้งทางผลประโยชน์ดังกล่าวให้ท่านทราบ เพื่อให้ท่านมีข้อมูลครบถ้วนในการตัดสินใจ

3. บริการและสิทธิประโยชน์สำหรับผู้ลงทุน : ลงทุนผ่าน Finnomena ได้มากกว่าแค่การซื้อขาย

- One-Stop Platform: รวมกองทุนชั้นนำจากหลากหลาย บลจ. จบในบัญชีเดียว

- Smart Tools: เครื่องมือวางแผนและจัดพอร์ต (Portfolio Construction) ตามเป้าหมายและความเสี่ยงที่เหมาะสม

- Market Insights: อัปเดตข่าวสาร บทวิเคราะห์ และแจ้งเตือนปรับพอร์ต (Rebalancing) ให้ทันสถานการณ์อยู่เสมอ

![เปิด Thematic มาแรงครึ่งปีหลัง [อัปเดตมุมมอง 13 ก.ค. 2026]](https://scontent.finnomena.com/sites/1/2026/07/dade2fb1-13jul26_weekly-1200x628px.jpg)

Finnomena Funds เปิด 2026 Mid-Year Outlook: Thematic ธีมการลงทุนมาแรงในช่วงครึ่งปีหลัง Technology, Health Care และ Europe Bank

![เปิด Thematic มาแรงครึ่งปีหลัง [อัปเดตมุมมอง 13 ก.ค. 2026]](https://scontent.finnomena.com/sites/1/2026/07/096cc132-13jul26_weekly.jpg)

อัปเดตมุมมองโดย Finnomena Funds as of 13 กรกฎาคม 2026

ติดตาม Opportunity Hub แหล่งรวมโอกาสการลงทุนจาก Finnomena

สรุปกองทุนแนะนำ ครบจบในที่เดียว ⇒ https://finno.me/opp-hub-ws

1. Technology Sector Equity: The Always-On AI

โลกการใช้งาน AI กำลังจะเข้าสู่รูปแบบ Always On ซึ่งเกิดจากการเข้ามาของ Agentic AI ทำให้ความต้องการใช้งาน AI เพิ่มสูงขึ้น ส่งผลไปยัง Hardware (CPU, GPU, Memory, Storage, Optics) และ Network ที่จะต้องถูก scale-up เป็นปัจจัยบวกต่อหุ้นในกลุ่มเทคโนโลยี โดยเฉพาะกลุ่ม Hardware

ภาพรวมการประกาศงบหุ้นกลุ่มเทคโนโลยีในไตรมาสแรกของปี 2026 ยังออกมามี Positive Surprise ค่อนข้างมาก ซึ่งในอดีตที่ผ่านมา ภาพรวมหุ้นเทคโนโลยีซึ่งส่วนใหญ่เป็นหุ้นสหรัฐฯ มีปัจจัยขับเคลื่อนหลักคือการเติบโตของกำไร โดยช่วง 3 เดือนที่ผ่านมา นักวิเคราะห์ได้ปรับเพิ่มประมาณการกำไรของหุ้นเทคโนโลยีทั้งในปี 2026 และปี 2027 ทำให้ภาพรวมฝั่งของ Earnings แข็งแกร่งมาก และดัชนี Bloomberg World Technology Large & Mid Cap Index มี forward valuation ที่ใกล้เคียงค่าเฉลี่ยย้อนหลัง แม้ราคาจะอยู่ใกล้เคียงระดับ All-Time High’

กองทุนแนะนำ

- K-GTECH หุ้นเทคโนโลยีที่ Valuation เหมาะสม ไม่จำเป็นต้องถูก เพื่อเก็บ Upside ช่วงตลาดขาขึ้น

- B-INNOTECH หุ้นเทคโนโลยีเน้น Valuation ถูก ทำให้ผันผวนต่ำในกรณีที่ตลาดปรับฐานลงแรง

2. Healthcare: The Innovation Cure

ภาพรวมกลุ่ม Healthcare ได้รับแรงขับเคลื่อนสำคัญจากภาวะ Patent Cliff หรือการทยอยหมดอายุของสิทธิบัตรยาครั้งใหญ่ ซึ่งกลายเป็นตัวเร่งให้บริษัทจำหน่ายยารักษารายใหญ่เร่งทำ M&A จนส่งผลให้ปริมาณดีล M&A เพิ่มขึ้นอย่างมากจนแซงหน้าปี 2024 และเกือบเท่าครึ่งแรกของปีที่ผ่านมาแล้ว นอกจากนี้ คาดการณ์ว่ากลุ่ม Biotech จะเกิดดีล M&A เพิ่มขึ้นมากกว่าปี 2025

ส่วนความกังวลของแรงกดดันด้านราคายาจากประธานาธิบดีโดนัลด์ ทรัมป์ อาจเริ่มคลายตัวลง หลังส่งสัญญาณผ่าน Truth Social ว่าสามารถลดราคายาลงไปได้มากแล้ว แม้ภาพรวมอุตสาหกรรมจะเผชิญความเสี่ยงจากการประกาศ Tariff 100% เมื่อเดือนเมษายนที่ผ่านมา สำหรับยารักษาโรคที่จดสิทธิบัตร (Patented Drugs) แต่เนื่องจากบริษัทยังพอมีช่องทางในการเจรจาต่อรองได้ จึงมองว่าปัจจัยลบดังกล่าวสะท้อนไปในประมาณการกำไรที่ถูกปรับลดลงไปบ้างแล้ว

กองทุนแนะนำ:

- KKP GHC-A ลงทุนหุ้น Health Care ที่กระจายลงทุนในทุกกลุ่ม เช่น Biotechnology, Pharma, Equipment

- TBIOTECH ลงทุน Pure-Play ใน Biotech ทั้งบริษัทที่พัฒนายาใหม่ และเทคโนโลยีการวินิจฉัยโรค

3. Europe Banks: Strong Momentum

หุ้นกลุ่มธนาคารในยุโรปนั้นมีปัจจัยหนุนจากการปรับขึ้นดอกเบี้ยของ ECB ส่งผลต่อ NIM ดีขึ้น ด้านตลาดการเงินที่คึกคักช่วยหนุนต่อรายได้ค่าธรรมเนียมของหุ้นธนาคาร อีกทั้งการซื้อหุ้นคืนและจ่ายเงินปันผลสูงมากคิดเป็น Shareholder Yield กว่า 7.5% ซึ่งเป็นปัจจัยบวกต่อผลตอบแทนโดยรวม สะท้อนมายังโมเมนตัมราคาที่ยังคงแข็งแกร่ง

กองทุนแนะนำ:

- M-EUBANK หุ้นธนาคารในยุโรป ได้ประโยชน์จากดอกเบี้ยขาขึ้น และเป็น Defensive Play ช่วยกระจายความเสี่ยงให้พอร์ต

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by Krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

บริการและความโปร่งใสในการลงทุนผ่านแพลตฟอร์ม Finnomena

1. ค่าตอบแทนการใช้บริการและคำแนะนำ (Trailer Fee): Trailer Fee คือค่าตอบแทนที่บริษัทจัดการกองทุนรวม (บลจ.) จัดสรรให้กับตัวแทนสนับสนุนการขายหน่วยลงทุน (Selling Agent) โดยแบ่งมาจากค่าธรรมเนียมการจัดการ (Management Fee) ที่กองทุนเรียกเก็บอยู่แล้ว ผู้ลงทุนจึงไม่มีภาระค่าใช้จ่ายส่วนนี้เพิ่มเติม

- วัตถุประสงค์: เพื่อให้ผู้ลงทุนได้รับบริการที่มีคุณภาพ ทั้งการให้คำแนะนำการลงทุน การอำนวยความสะดวกในการทำธุรกรรม และบริการหลังการขายอื่น ๆ อย่างต่อเนื่อง

2. การบริหารจัดการความขัดแย้งทางผลประโยชน์ (Conflict of Interest): เพื่อให้เกิดความโปร่งใสและรักษาประโยชน์สูงสุดของผู้ลงทุน เรามีการจัดการใน 2 ระดับ ดังนี้

- ระดับองค์กร (Firm Level): เรามีกลไกคัดเลือกและเสนอขายกองทุนรวมโดยยึดถือประโยชน์สูงสุดของผู้ลงทุน (Best Interest) เป็นสำคัญ โดยใช้ปัจจัยด้านผลตอบแทนและความเสี่ยงเป็นเกณฑ์หลักในการพิจารณา โดยเฉพาะในกรณีที่กองทุนรวมมีนโยบายการลงทุนที่คล้ายคลึงกันแต่มีอัตรา Trailer Fee ที่แตกต่างกัน เพื่อให้มั่นใจว่าการแนะนำกองทุนเป็นไปอย่างเป็นกลางและโปร่งใส

- ระดับผู้แนะนำการลงทุนอิสระ (Independent IC): ในกรณีที่ท่านรับบริการผ่าน IC อิสระ ผู้แนะนำฯ จะต้องแสดงตนและแจ้งสังกัดอย่างชัดเจน หาก IC มีหลายสังกัดที่อาจให้ผลตอบแทนต่างกัน IC มีหน้าที่ต้องเปิดเผยข้อมูลความขัดแย้งทางผลประโยชน์ดังกล่าวให้ท่านทราบ เพื่อให้ท่านมีข้อมูลครบถ้วนในการตัดสินใจ

3. บริการและสิทธิประโยชน์สำหรับผู้ลงทุน: ลงทุนผ่าน Finnomena ได้มากกว่าแค่การซื้อขาย

- One-Stop Platform: รวมกองทุนชั้นนำจากหลากหลาย บลจ. จบในบัญชีเดียว

- Smart Tools: เครื่องมือวางแผนและจัดพอร์ต (Portfolio Construction) ตามเป้าหมายและความเสี่ยงที่เหมาะสม

- Market Insights: อัปเดตข่าวสาร บทวิเคราะห์ และแจ้งเตือนปรับพอร์ต (Rebalancing) ให้ทันสถานการณ์อยู่เสมอ

Market View: อัปเดตตลาดประจําสัปดาห์ 13 – 17 กรกฎาคม 2026

สรุปกองทุนแนะนำ: FundTalk Call / Mr.Messenger Call / MEVT Call

Portfolio Highlight: พอร์ตการลงทุน All Weather Strategy

ดาวน์โหลดฟรี

บริการและความโปร่งใสในการลงทุนผ่านแพลตฟอร์ม Finnomena

1. ค่าตอบแทนการใช้บริการและคำแนะนำ (Trailer Fee): Trailer Fee คือค่าตอบแทนที่บริษัทจัดการกองทุนรวม (บลจ.) จัดสรรให้กับตัวแทนสนับสนุนการขายหน่วยลงทุน (Selling Agent) โดยแบ่งมาจากค่าธรรมเนียมการจัดการ (Management Fee) ที่กองทุนเรียกเก็บอยู่แล้ว ผู้ลงทุนจึงไม่มีภาระค่าใช้จ่ายส่วนนี้เพิ่มเติม

- วัตถุประสงค์: เพื่อให้ผู้ลงทุนได้รับบริการที่มีคุณภาพ ทั้งการให้คำแนะนำการลงทุน การอำนวยความสะดวกในการทำธุรกรรม และบริการหลังการขายอื่น ๆ อย่างต่อเนื่อง